滬光股份又要定向增發募集資金了。自該公司在2020年登陸A股市場以來,該公司已經累計募資7.03億元,如果此次募資計劃得以實施,該公司的募資總額將接近18億元,是同期現金分紅的37倍。截至2024年第一季度末,該公司的短期借款和一年內到期的非流動負債遠超貨幣資金,存在短期流動性風險。

滬光股份釋出的2024年第一季度的報告顯示,截至2024年第一季度末,該公司擁有貨幣資金4.8億元,較年初的的3.5億元增加了37%;同期應收賬款余額為17.9億元,較年初下降了3.2%;同期存貨賬面價值為1.1億元,較年初的1.3億元略有下降;同期流動資產合計36.7億元。

在負債方面,截至2024年第一季度末,滬光股份的的短期借款為9.1億元,較年初的7.6億元增加了19.7億元;一年內到期的非流動負債合計3.5億元,較年初的3.6億元減少了2.8%;同期流動負債合計34.3億元。

由此可見,滬光股份的流動資產中應收賬款余額占了絕大多數,該公司的貨幣資金不能覆蓋短期借款和一年內到期的非流動負債。

滬光股份於2020年8月登陸A股市場,當時募集資金2.1億元,扣除發行費用後實際募集資金1.7億元。2022年該公司還進行過一次定向增發股票募集資金,募集資金總額為7.03億元。

由此可見,自上市以來,滬光股份已經募集資金總額為9.13億元;如果此次募集資金計劃得以實施,該公司的募集資金總額將達到17.98億元,是同期現金分紅的37倍。

附錄 : 滬光股份-智能個股分析報告(8月19日)

AI評分

二、公司簡介

重要人物簡介

董事長:成三榮

成三榮,1988年7月至1997年3月,任昆山市南港滬光電器廠廠長;1997年3月至2017年10月,任本公司執行董事、總經理;2017年10月至2020年11月,任公司董事長、總經理;2020年11月至今,任公司董事長;目前兼任昆山農商行董事、昆山市滬成投資顧問有限公司執行董事。

非獨立董事:金成成

金成成,2009年11月至今,歷任公司工程師、銷售工程師、國際業務部經理及采購部總監;2017年11月至今,任公司董事;2020年11月至今,任公司總經理。現任公司董事、總經理。

副總經理:史媛媛

史媛媛,2005年12月至今,歷任本公司總經理助理、國際業務部經理、副總經理;現任公司副總經理。

主營業務

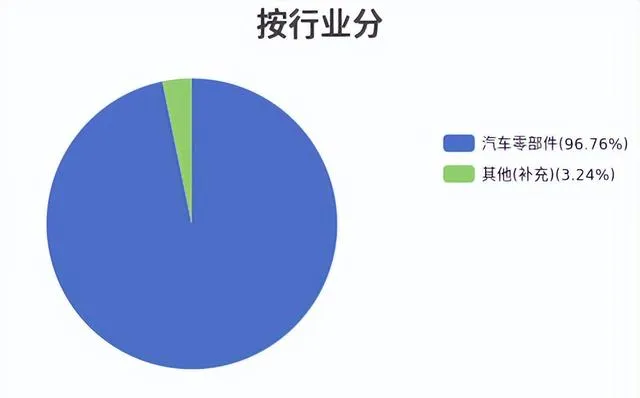

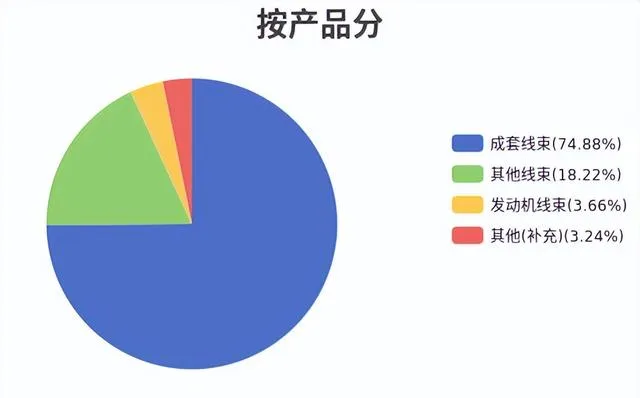

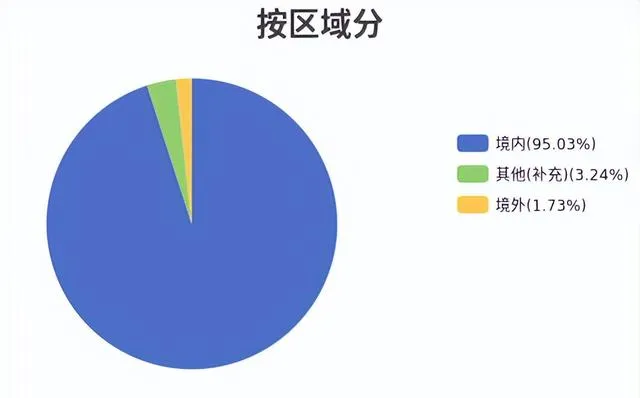

主營業務為汽車線束的研發、生產及銷售。

|

|

||

|

|||

研發投入統計

1. 最新研發費用占比

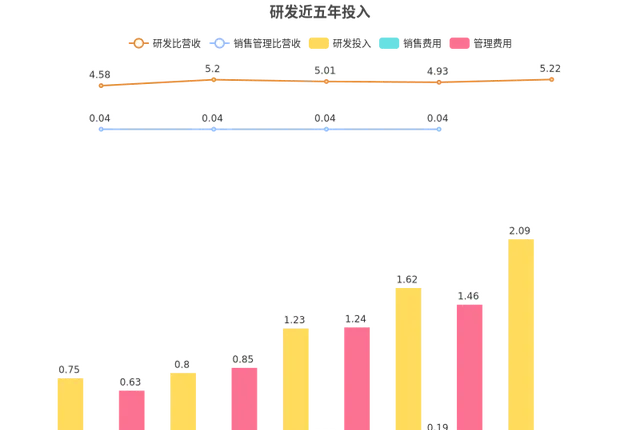

滬光股份2023年報顯示,本年度公司研發投入2.09億元,占營業收入的比例為5.22%,研發費用率較上一年增高。公司研發和技術服務人員共計809人,占公司總人數10.98%。

近五年研發投入變化

近五年,滬光股份研發投入超過銷售和管理費用,近五年研發投入為6.47億,研發占營業收入比率從2019年的4.58%提升到2023年5.22%。

股票與滬深300走勢對比

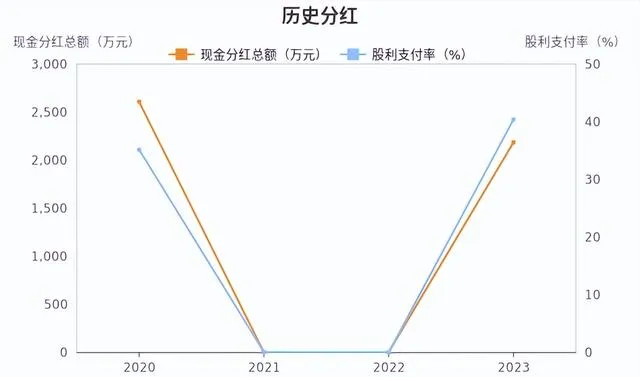

歷史分紅

歷史分紅: 滬光股份自2020年以來,已實施2次現金分紅。累計實作凈利潤為12832.51萬元,其中分紅年份累計分紅金額4790.38萬元。

最新分紅: 最近一期2023年的歸母凈利潤為5409.69萬元,分紅金額為2183.88萬元,分紅比例為40.37%。

財務分析

核心財務指標波動

|

|

|

滬光股份(605333)2024年第一季度報告顯示,本報告期凈資產收益率(ROE)6.13%,同比有所增加。 |

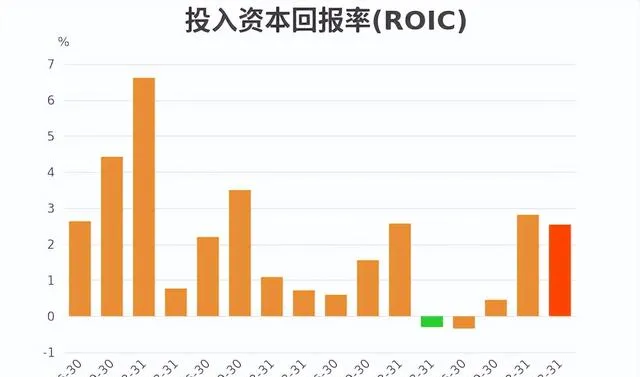

滬光股份(605333)2024年第一季度報告顯示,本報告期投入資本回報率(ROIC)2.54%,同比有所增加。 |

|

|

|

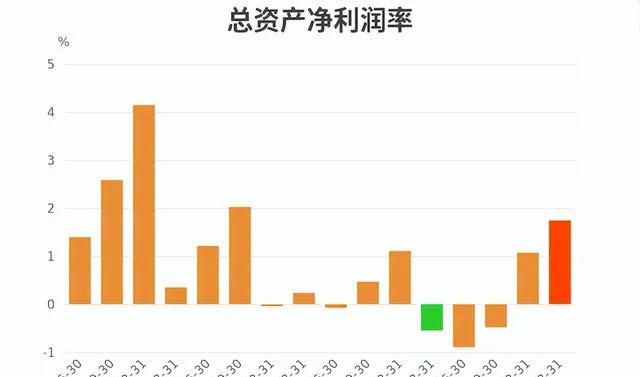

滬光股份(605333)2024年第一季度報告顯示,本季度總資產凈利潤率1.74%,同比有所增加。 |

滬光股份(605333)2024年第一季度報告顯示,本季度凈現比0.27%。 |

|

|

|

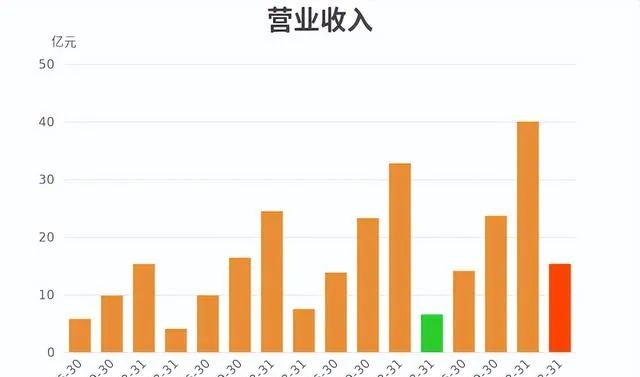

滬光股份(605333)2024年第一季度報告顯示,本報告期營業收入15.33億,同比增加134.12%。 |

滬光股份(605333)2024年第一季度報告顯示,本報告期營業凈利率6.58%,同比增加。 |

|

|

|

滬光股份(605333)2024年第一季度報告顯示,本報告期應收賬款周轉率0.84,同比增加48.36%。 |

滬光股份(605333)2024年第一季度報告顯示,本報告期流動比率1.07,同比有所增加。 |

|

|

|

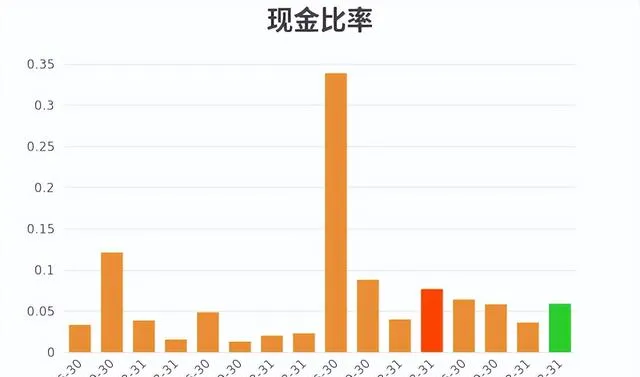

滬光股份(605333)2024年第一季度報告顯示,本報告期現金比率0.06,同比有所下降。 |

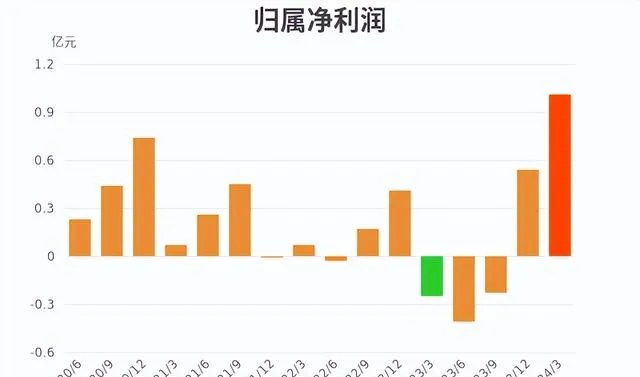

滬光股份(605333)2024年第一季度報告顯示,本報告期歸屬凈利潤1.01億元,同比增加504.597%。 |

|

|

|

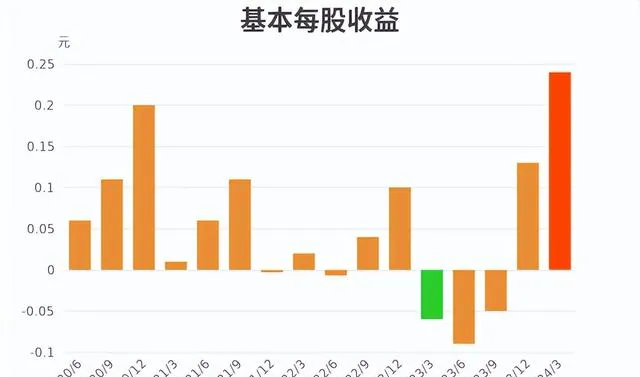

滬光股份(605333)2024年第一季度報告顯示,本報告期基本每股收益0.24元,同比增加500.0%。 |

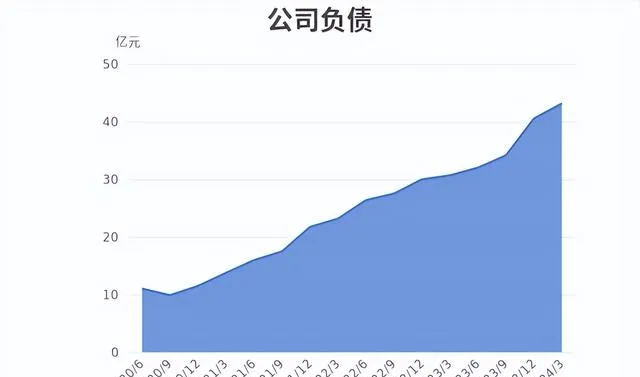

滬光股份(605333)2024年第一季度報告顯示,本報告期公司負債43.16億元,同比增加40.7%。 |

估值分析

行業估值對比

從行業估值來看,滬光股份當前動態估值指標中,PE、PB、PCF高於行業均值,股價有一定的概率被相對高估,需謹慎決策。

估值趨勢分析

從自身估值走勢來看,滬光股份當前估值指標中PE、PCF、PS處於近一年內相對低位;PB、PEG處於近一年內相對均衡水平。

|

|

|

|

|

|

行業對比

|

|

|

|

根據市值排序,滬光股份的市值為104.13億元,在汽車零部件行業中,排名第26,排名前三位的分別是:福耀玻璃,濰柴動力,拓普集團。 |

根據總資產凈利潤率排序,滬光股份的總資產凈利潤率為1.74%,在汽車零部件行業中,排名第50,排名前三位的分別是:恒帥股份,邦德股份,蘇軸股份。 |

|

|

|

|

根據日個股交易金額排序,滬光股份的日個股交易金額為0.53億元,在汽車零部件行業中,排名第78,排名前三位的分別是:航天科技,萬豐奧威,濰柴動力。 |

根據日個股流通市值排序,滬光股份的日個股流通市值為104.13億元,在汽車零部件行業中,排名第25,排名前三位的分別是:福耀玻璃,濰柴動力,拓普集團。 |

市場情緒與輿情分析

|

|

|

AI助讀海量研報

業績預測

截至2024-08-19,6個月以內共有14家機構對滬光股份的2025年度業績做出預測;預測2025年每股收益0.89元,年增長率2.3%,預測2025年凈利潤3.88億元,年增長率3.79%。

- 機構評級

最近6個月,13份研究報告對滬光股份進行了評級,推薦買入占比92%,綜合評級為「買入」。

|

|

|

2.機構點評

機構點評-要點 (近6個月)

●市占率有望提升

●短期問界熱銷助力公司營收重回高增長

●利潤扭虧為盈大超預期

●公司凈利潤改善明顯

●費用率改善明顯

風險提示-要點 (近6個月)

●原材料價格上漲風險

●客戶開拓不及預期的風險

●汽車行業景氣度下滑風險

●電動智能化進展不及預期

●競爭格局惡化

註:附錄部份來自弈數碼APP的智能報告,由AI自動生成。