6月19日,中國證監會釋出【關於深化科創板改革 服務科技創新和新質生產力發展的八條措施】(簡稱「科創板八條」)提出,提高並購重組估值包容性,支持科創板上市公司收購優質未盈利「硬科技」企業。

「科創板八條」釋出後僅兩天,就有科創板公司推出重組預案,擬收購未盈利資產,打響「科創板八條」後並購重組「第一槍」。

6月21日晚,芯聯整合披露重組預案,擬收購芯聯越州集成電路制造(紹興)有限公司(簡稱「芯聯越州」)72.33%股權。中芯整合表示,此次交易完成後,芯聯越州將成為上市公司的全資子公司。公司可集中優勢資源重點支持碳化矽(SiC)等新興業務發展,推動公司產業垂直整合,實作全產業鏈布局等。

有業內人士分析稱,芯聯整合本身是一家上市前未盈利企業,公司去年按照「市值+營收」的科創板第四套上市標準上市,如今作為收購未盈利資產的「第一個吃螃蟹的人」,頗具有先行先試的魄力。作為「科創板八條」後首單重組預案,芯聯整合的重組進展也將牽動著市場的目光。

中芯整合表示,透過本次交易,上市公司對芯聯越州的控制力進一步增強,未來將利用上市公司的技術優勢、客戶優勢和資金優勢,重點支持碳化矽、高壓模擬IC等業務發展。而芯聯越州則有望成為國內首家規模量產8英寸SiC MOSFET的企業。此次收購也是芯聯整合加碼布局碳化矽的重要戰略規劃。

附錄 : 芯聯整合-智能個股分析報告(6月24日)

AI評分

二、公司簡介

重要人物簡介

董事長:丁國興

丁國興,1981年至1987年,任職於中國最早的半導體廠之一國營第746廠。1987年至2003年,歷任紹興市審計局副科長、副處長、處長,紹興鋼鐵總廠副廠長,紹興市越城區審計局局長、黨組書記。2003年,任紹興市越城區委辦公室主任。2004年至2009年,任紹興市住房公積金管理中心主任。2009年至2013年,任紹興市公共資源交易管理委員會辦公室主任、黨委書記。2013年至2014年,任紹興市政府國有資產監督管理委員會主任、黨委書記。2014年至2019年,任紹興銀行黨委書記、董事長。2019年至今,任芯聯整合董事長。

總經理:趙奇

趙奇,1996年至2010年,歷任華虹NEC器材工程師、器材主管、工業工程負責人、計劃部部長。2010年至2018年,任中芯國際企業規劃中心資深總監。2018年至今,任芯聯整合董事、總經理。

副總經理:張霞

張霞,2005年至2018年,歷任中芯國際客戶服務主管、大客戶經理、歐亞區高級市場經理等。2018年至今,歷任芯聯整合市場和銷售執行總監、副總經理。

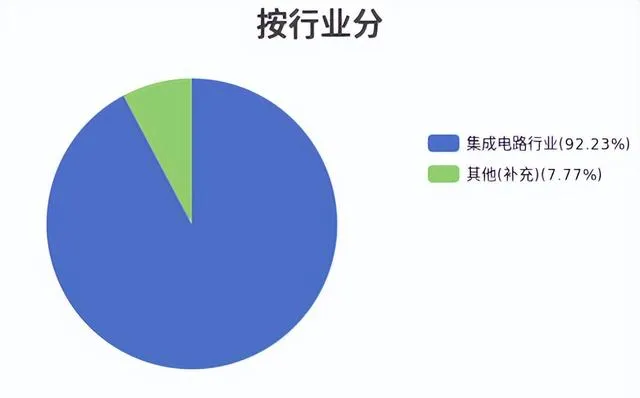

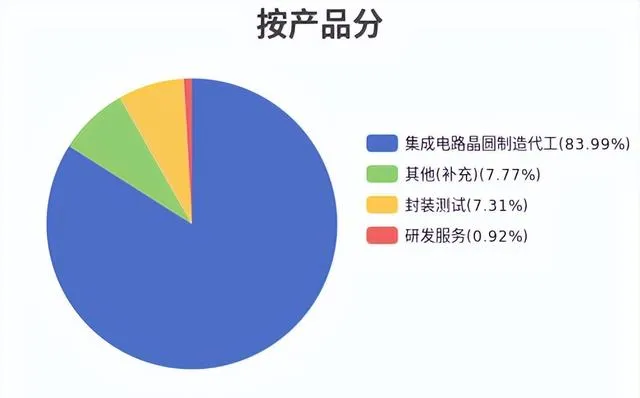

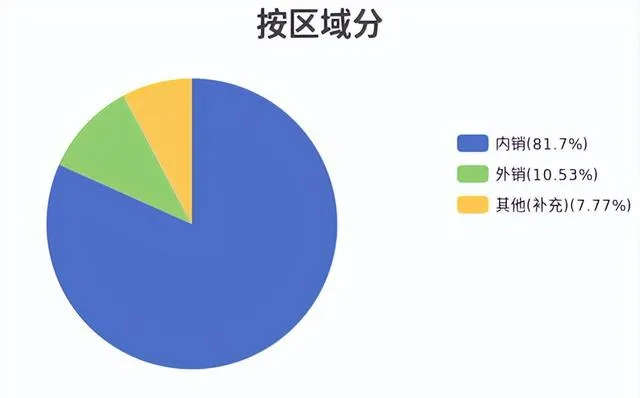

主營業務

|

|

||

|

|||

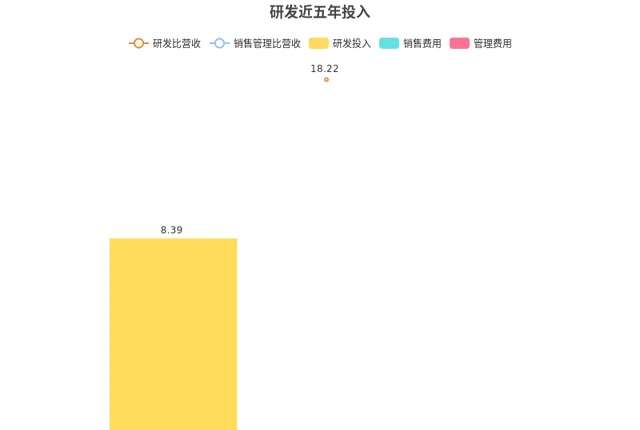

研發投入統計

1. 最新研發費用占比

芯聯整合2022年報顯示,本年度公司研發投入8.39億元,占營業收入的比例為18.22%,公司研發和技術服務人員共計412人,占公司總人數11.27%。

近五年研發投入變化

近一年,芯聯整合研發投入超過銷售和管理費用,近一年研發投入為8.39億,研發占營業收入比率2022年為18.22%。

股票與滬深300走勢對比

財務分析

核心財務指標波動

|

|

|

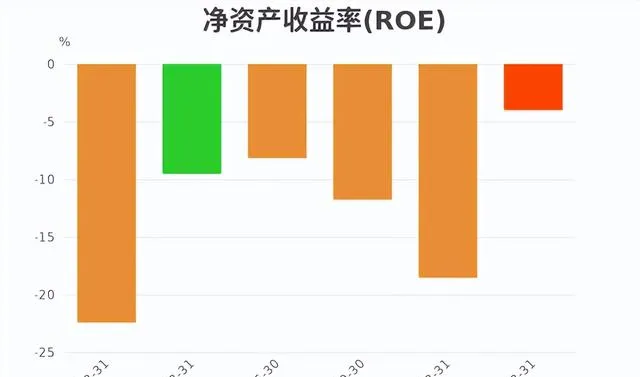

芯聯整合(688469)2024年第一季度報告顯示,本報告期凈資產收益率(ROE)-4.02%,同比有所增加。 |

芯聯整合(688469)2024年第一季度報告顯示,本報告期投入資本回報率(ROIC)-1.82%,同比有所增加。 |

|

|

|

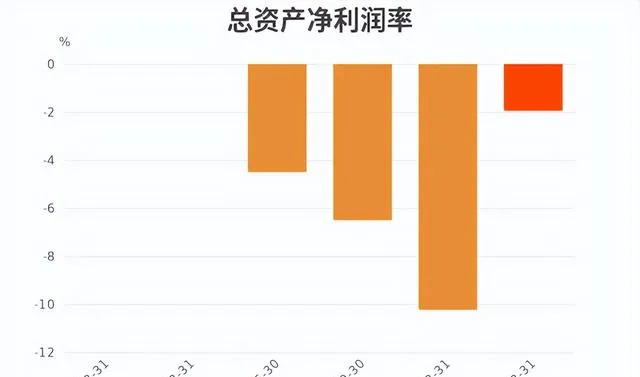

芯聯整合(688469)2024年第一季度報告顯示,本季度總資產凈利潤率-1.95%。 |

芯聯整合(688469)2024年第一季度報告顯示,本季度數據沒有披露。 |

|

|

|

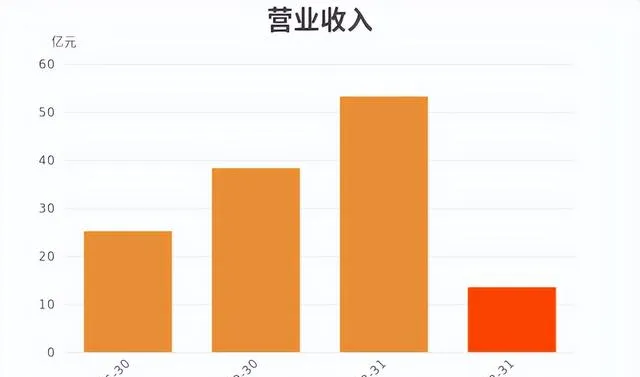

芯聯整合(688469)2024年第一季度報告顯示,本報告期營業收入13.53億。 |

芯聯整合(688469)2024年第一季度報告顯示,本報告期營業凈利率-48.04%,同比增加。 |

|

|

|

芯聯整合(688469)2024年第一季度報告顯示,本報告期流動比率1.57,同比有所增加。 |

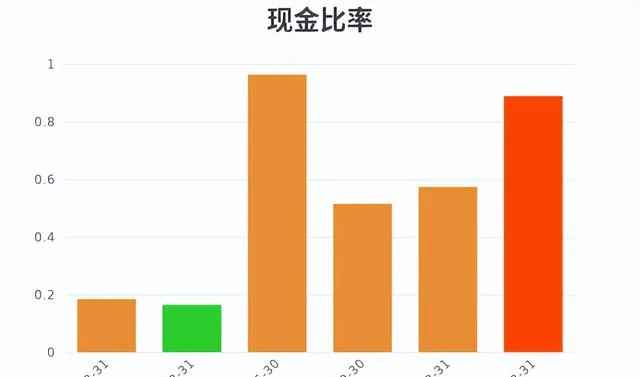

芯聯整合(688469)2024年第一季度報告顯示,本報告期現金比率0.89,同比有所增加。 |

|

|

|

芯聯整合(688469)2024年第一季度報告顯示,本報告期歸屬凈利潤-242117693.08。 |

芯聯整合(688469)2024年第一季度報告顯示,本報告期基本每股收益-0.03。 |

|

|

|

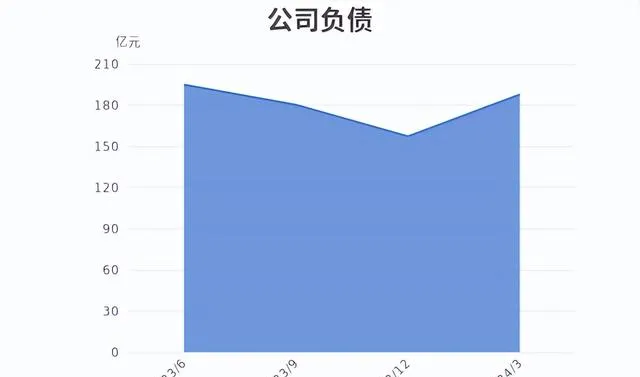

芯聯整合(688469)2024年第一季度報告顯示,本報告期公司負債187.77億。 |

估值分析

行業估值對比

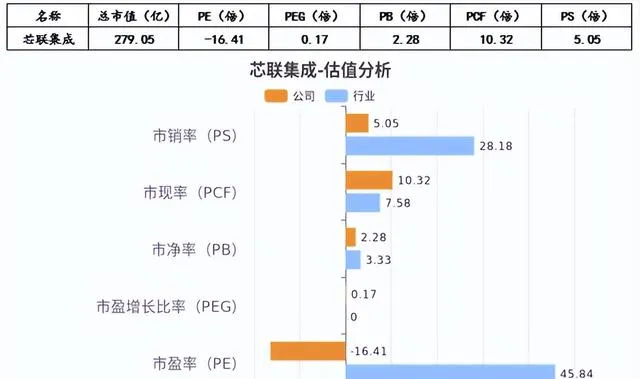

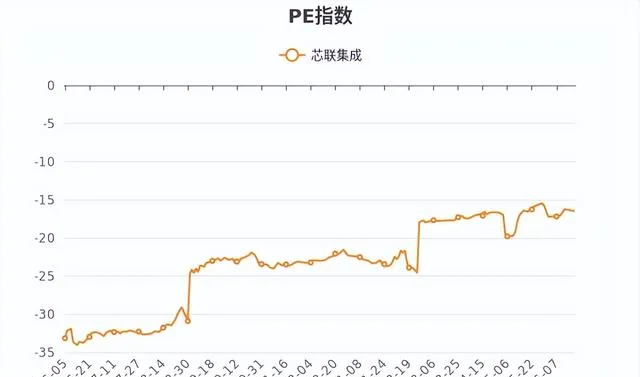

從行業估值來看,芯聯整合當前動態估值指標中,PEG、PCF高於行業均值,股價被相對高估的概率較高,同時PE<0,PEG>0,表明稅後利潤和凈利潤增長率均為負,保持謹慎。

估值趨勢分析

從自身估值走勢來看,芯聯整合當前估值指標中PEG處於近一年內相對高位;PB、PCF、PS處於近一年內相對低位。

|

|

|

|

|

行業對比

|

|

|

根據市值排序,芯聯整合的市值為279.05億元,在半導體行業中,排名第29,排名前三位的分別是:中芯國際,海光資訊,北方華創。 |

根據總資產凈利潤率排序,芯聯整合的總資產凈利潤率為-1.95%,在半導體行業中,排名第144,排名前三位的分別是:燦芯股份,力芯微,江波龍。 |

|

|

|

|

根據日個股交易金額排序,芯聯整合的日個股交易金額為1.72億元,在半導體行業中,排名第84,排名前三位的分別是:晶方科技,上海貝嶺,通富微電。 |

根據日個股流通市值排序,芯聯整合的日個股流通市值為174.08億元,在半導體行業中,排名第32,排名前三位的分別是:中芯國際,北方華創,韋爾股份。 |

市場情緒與輿情分析

AI助讀海量研報

業績預測

截至2024-06-24,6個月以內共有4家機構對芯聯整合的2026年度業績做出預測;預測2026年凈利潤4.34億元,年增長率7.41%。

- 機構評級

最近6個月,1份研究報告對芯聯整合進行了評級,推薦買入占比100%,綜合評級為「買入」。

|

|

|

2.機構點評

機構點評-要點 (近6個月)

●長期看好模組封裝

●大額折舊及研發投入影響利潤表現

●新能源市場下行拖累矽基業務增長

風險提示-要點 (近6個月)

●公司業績持續虧損所帶來的潛在風險

●產量提升不及預期的風險

註:附錄部份來自弈數碼APP的智能報告,由AI自動生成。