在其他芯片公司高歌猛進的2024年,英特爾顯得格格不入。營收不及預期,凈利潤大幅下滑;股價在年初至今大跌超過60%。昔日的芯片鼻祖,大而不能倒,但也很難「支棱起來」。

英特爾二季度財報顯示,第二季度營收128.3億美元,低於預期的129.5億美元;凈利潤為負16.1億美元,也低於預期中的負3.75億美元。該公司預計,第三季度營收為125億-135億美元,大幅低於分析師預期的143.8億美元。英特爾預計,三季度毛毛利率38%,低於分析師預期的45.5%。

隨後,英特爾宣布100億美元成本削減計劃,將裁員超過15%,自2024年四季度開始暫停派息。英特爾在8月1日釋出盈利報告後的第二天,市值跌去超四分之一多,此後又下跌了8%。自行政總裁Pat Gelsinger在2021年初,重返英特爾後並闡明其扭虧為盈計劃以來,該公司股價已下跌約68%。同期,標普500指數上漲了39%。

英特爾現在的股價也低於該公司的賬面價值,這至少是自1981年以來的第一次。

芯片制造廠不可能在一夜之間或以低廉的價格建成。現代晶圓廠需要數年時間來建造和裝備,現在成本約為200億美元。美國政府2022年透過的【芯片法案】,向芯片制造商提供390億美元的直接撥款,以幫助支付建設新設施的費用。英特爾是最大的受益者,中獲得了85億美元的撥款,用於資助亞利桑那州和俄亥俄州的新晶圓廠建設。

根據市場研究公司TechInsights的數據,英特爾目前的晶圓廠約占美國300毫米晶圓產能的41%,這是關鍵細分市場中最常用的芯片生產類別。

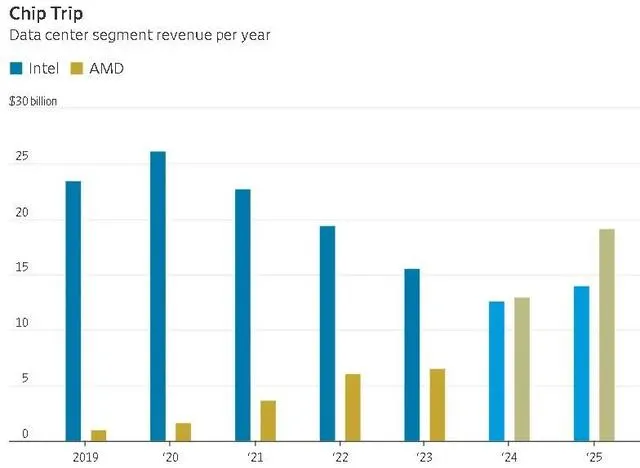

但英特爾目前的一個很大問題是,即其制造的芯片的銷量不如以前。該公司的另一個重要增長支點——數據中心業務尤其受到重創,因為在伺服器CPU芯片方面的份額被Advanced Micro Devices搶走了。根據Visible Alpha的普遍估計,英特爾今年的數據中心收入預計將降至126億美元,不到四年前峰值的一半。

三年前,當英特爾制定了一項雄心勃勃且昂貴的計劃,稱將其制造工藝趕上競爭對手台積電的制造工藝時,並沒有考慮到向人工智能的快速轉移。Wolfe Research的Chris Caso在最近給客戶的一份報告中寫道:「我們認為,問題在於,英特爾建造的數據中心需求不再強勁,取而代之的是英特爾錯過的人工智能支出。」

英特爾的晶圓廠未得到充分利用,這對固定成本高的芯片制造商來說是一個昂貴的問題。晶圓廠未充分利用所導致的額外費用,使英特爾第二季度調整後的毛利率達到驚人的38.7%。

華爾街對於英特爾未來的發展方向存在分歧。一些分析人士認為,英特爾需要專註於重新獲得產品領先地位,即使這是以犧牲該公司代工業務為代價的。其他人認為,該公司需要專註於為代工廠吸引更多的主要客戶,因為英特爾在數據中心GPU等關鍵市場上獲得競爭力的機會看起來很渺茫。

無論英特爾怎麽選,轉型或者堅持原路線的效果都不很快顯現。不再支付股息,讓英特爾投資者心灰意冷。現在,英特爾是道瓊斯指數中,僅有的三個不支付任何股息或分紅的成分股之一。

但英特爾也無法完全「躺平」,因為該公司如今被視為對國家安全至關重要。Chris Caso在報告中指出,「鑒於對美國國內半導體生產的敏感性,預計美國政府不會允許英特爾的問題,成為無法挽回的問題。」

歷史文章回顧

【國務院重磅宣布 】

【人民幣崛起,美元計價資產一夜垮掉!

】

【美聯儲高官齊發聲 】

【黃金突然爆了 】

【突發,加息!

】

【超重磅!9月降息剛暗示,市場立刻狂歡 】

WTTS(模擬交易)

科創板、港股通、ETF、個股期權等一應俱全

組合分析指標應有盡有,更加方便路演

業績考核精準結算,投研能力一目了然