一家小微企業的平均壽命只有3-5年,所以如果企業能經營超過10年、20年已經很有存在的意義了。

但根據 企業生命周期 ,存活之外, 如何成長 也是最值得關註的問題,初創期的企業高風險高回報,不鳴則已一鳴驚人,成長期的企業匯集天時地利人和,勢不可擋。

而到了成熟期,一旦企業沒有保持住核心競爭力,就會面臨衰退,同時也要尋找二次增長曲線。

其中,存在較多「老字號」的中藥企業無疑大多處於成熟期,它們便不免面臨著成長性問題。

片仔癀、雲南白藥 保持絕對護城河的同時,持續拓展日化類產品,稍好一點的是片仔癀還有提價優勢,同仁堂也有一定的提價力,且在不斷挖掘中藥服務潛力,華潤三九則算得上並購高手,去年才剛剛合並了昆藥集團。

不過, 白雲山 到底在幹啥卻沒有被弄明白。

白雲山不僅在這幾家中藥龍頭公司中市值墊底,而且它的業績增速也是最低,在其他企業維持兩位數增長的同時,白雲山2023年、2024年一季度凈利潤同比增速分別僅有2.25%、2.59%。

而這已不是白雲山第一年這樣了,最近5年業績增長就不穩定,唯一維持兩位數增長的2021年還是在前兩年業績下滑的基礎上,2022年以來公司增長便維持了低增長常態,甚至出現了 增收不增利 。

2019-2023年,白雲山營收復合增速12.32%,凈利潤復合增速卻只有3.34%。

在這種情況下,我們很難將其增長歸結為基數大,因為增收不增利一定是公司經營效益出現了下滑,而和公司業務發展相關。

正因如此,白雲山當前市值470億元左右(合計港股),而400多億的市值早在2013年就達到過了,這10年多並沒有真正突破天花板。

它到底怎麽了?

手握「金戈」和「王老吉」,也不能一勞永逸。

了解白雲山的都知道,公司一共有3大業務,大健康、大南藥和大商業,現在還在拓展大醫療,前三大業務規模最大,尤其是商業業務,年營收527.62億元,坐穩華南地區醫藥分銷龍頭。

不過因為醫藥商業業務本身就是薄利多銷,所以不要看幾百億的營收,但實際凈利率僅有1%左右,也就是個位數的凈利潤。

大南藥和大健康業務分別也有100多億收入,它們的盈利能力也更高,所以對企業業績影響更大。

大南藥業務 就是我們所了解的醫藥產品業務,且涉及中藥和化藥兩大板塊,其中中藥領域涉及12家老字號,整體產品競爭力還算可以,化藥領域則涵蓋抗菌消炎類、男科及鎮痛解熱類產品,主要代表產品就是男科用藥「金戈」。

但問題是公司雖有一定的產品競爭力,很多核心產品卻不能像「片仔癀」或一些創新藥一勞永逸。

金戈(枸櫞酸西地那非片)是公司醫藥產品中的第一大單品,2023年銷售額達到了12.9億元,但目前市場上少說也有幾十家生產企業,未來便勢必面臨著激烈的市場競爭。

另外其他藥品,包括中藥當前則 沒有 超5億的大單品,雖比較符合一般藥品的特點,但這就非常考驗企業的市場拓展能力,且個別產品的增長對企業的影響也有些微不足道,甚至還被最近幾年的行業「J采」抵消了。

再就是 大健康業務 ,核心產品「王老吉」涼茶正是其收入主要來源,收入占比達到了90%,近百億的銷售規模加上稀缺的市場地位,使王老吉成為堪比可口可樂的大單品。

但大單品的增長天花板比小產品還明顯,公司不得不圍繞經典涼茶推出新品,才能勉強維護市場份額。

因此醫藥產品業務和大健康業務成長壓力凸顯,2019-2023年,大健康業務實作微增,大南藥業務收入則是下滑的。

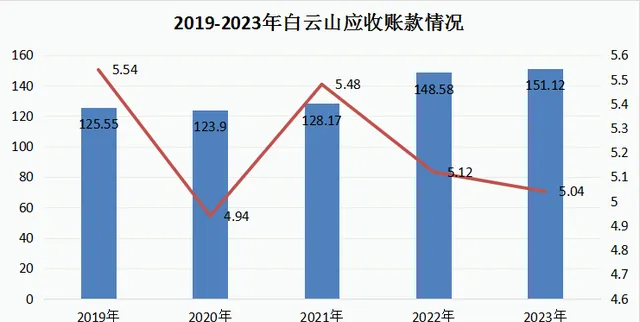

即便如此,我們也很難保證這個業績沒有 水分 ,因為白雲山的應收賬款非常高,截至2024年一季度末有167億,同比增長4.8%,且最近幾年比營收增長還快,使得應收賬款周轉率也在下降。

應收賬款周轉率下降說明公司為了實作銷售收入,而不惜被拖欠貨款,這其實是體現公司對下遊的議價力在變弱。

其中醫藥商業企業的本身議價力較低是一方面,另一方面其他兩大業務我們也很難確定它們議價力在提升。

現如今,白雲山的經營狀況依然沒有大的變化或好轉。

2024年一季度的實際情況是,在業績下滑的同時,公司的毛利、凈利率以及ROE都有一定的下滑,這在一定程度上延續了最近幾年的發展趨勢。

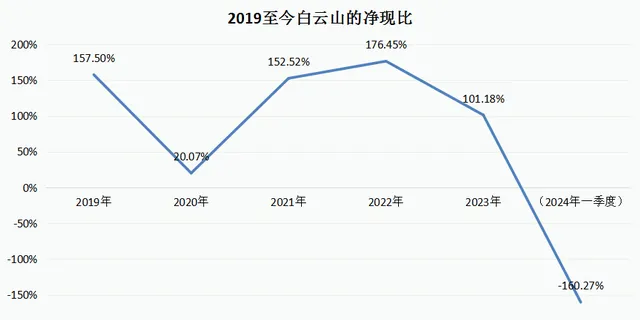

而且資金不富裕的情況在最近兩年一季度體現得尤為明顯,公司凈現比已經達到100%的臨界點了。

所以說起來,白雲山的 分紅率 也不算高,2023年股利支付率30.02%,明顯低於雲南白藥、東阿阿膠、達仁堂等公司。

不過有的人可能會說,白雲山賬面上不是有200多億現金嗎?

這就引出來公司一直存在的 「存貸雙高」 問題,也就是存款多、貸款也多,通常來說這是不合理的,因為存在明顯的資金浪費,一邊賬上保留大量的現金,一邊還要貸款而支付高額的利息,不符合商業邏輯,甚至存在於企業財務造假中。

對此,白雲山表示主要是公司旗下各公司獨立運作,沒有實行集團內資金集中管控模式,但同時醫藥商業業務具有較高的資金周轉需求所致。

因此公司表示這種現象將長期存在。

雖然說得過去,但 經營模式的「缺陷」 卻也由此展露。

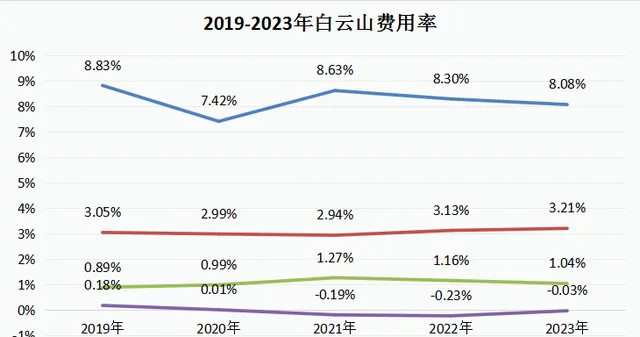

在醫藥業務最需要研發的時候,白雲山的研發費用卻沒有太多,2023年公司銷售費用率、管理費用率分別為8.08%、3.21%, 研發費用率僅有1.04%, 似乎預示著某種結局。

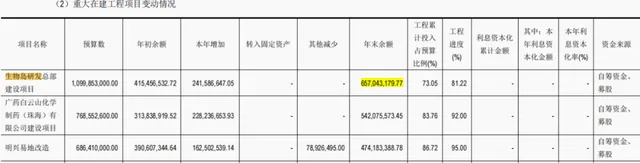

當然,成長之路也並不是只有內生性增長這一條路,還有外延並購,但白雲山幾乎不做收購,最近5年的收購專案基本為0,反而是自身的 資本性支出居高不下 ,2023年資本性支出達到16.28億元。

這說明公司依然有不少在建工程,拋開一般的工廠改造更新及擴建不說,第一大專案是「生物島研發總部建設專案」,客觀來說這算是一個好事情,有助於加強公司的研發實力,但同時難以忽視的是, 研發成果的落地 並不容易。

而且這個專案在2019年就開始了,現在卻還未完成。

總的來說, 在白雲山停滯的這10年背後,公司發展確實暴露了一些問題,尤其是最近幾年,多項業務成長凸顯頹力,似有些「廉頗老矣」,而現在依然缺乏新的增長動力,不免讓人疑惑,白雲山其尚能飯否?

最後,別忘了點「在看」。

您的在看,是我創作的動力。