美股度過了一年中歷來最艱難的時期,投資者預計,盡管總統競選活動充滿爭議,美聯儲政策前景變幻莫測,以及經濟衰退擔憂仍存,但市場將在10月份繼續上漲。

根據彭博社組譯的數據,標普500指數上周連續第三周上漲,第三季度上漲5.1%,今年迄今的表現有望創下自1997年以來最佳。該基準股指的市值還首次突破50萬億美元。奇怪的是,這一切都發生在9月,從歷史上看,這是股市表現最糟糕的一個月。

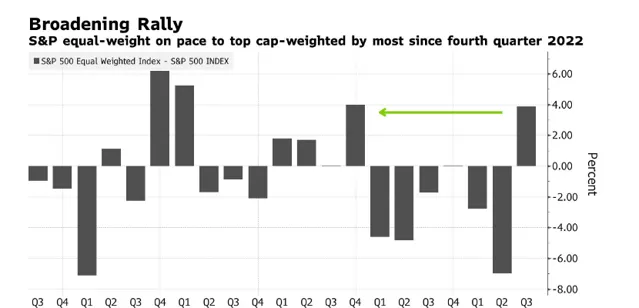

這些收益在很大程度上是在沒有大型科技公司的幫助下實作的,而這些公司長期以來一直是美股漲勢的最大貢獻者。事實上,以科技股為主的納斯達克100指數第三季度僅上漲1.7%,而標普500等權重指數上漲了近9%。這意味著,美股最近的上漲在很大程度上是廣泛的,受美聯儲將透過本月早些時候開始的降息實作軟著陸的希望推動。

現在的問題是,反彈能否持續到下個月並持續到年底?如果確實如此,它會是什麽樣子?從倉位數據來看,在夏初采取防禦措施後,似乎很少有交易員和投資者擔心到需要進行對沖。

Sanctuary Wealth首席投資策略師Mary Ann Bartels表示,「我真的很看好股票」 。她認為標普500指數在2024年底將達到6000點,較上周五收盤價上漲約4.6%。「芯片股漲勢已經暫停,人們已經註意到了。但大型科技公司和芯片股將在第四季度引領這個市場走高。」她補充道。

她的直覺得到了對沖基金交易的支持,根據高盛集團的大宗經紀部門報告,對沖基金交易顯示,押註資訊科技股將上漲的人數幾乎是押註資訊科技股將下跌的三倍。

經濟風險

當然,擔憂也是有理由的。美聯儲正試圖在經歷了一段時間的快速通脹和激進的加息後實作軟著陸,但這種努力很少成功。此外,根據紐約聯儲的數據,未來12個月經濟衰退的可能性仍然很高。

「周五的就業報告將至關重要,因為這將為我們提供更多關於經濟的指示,以及美聯儲將在下次會議上降息多少,」Bartels說。

盡管如此,市場普遍預期經濟增長將保持穩定。亞特蘭大聯儲的GDPNow模型顯示,第三季度實際本地生產總值(GDP)年增長率為3.1%,高於第二季度的3%。

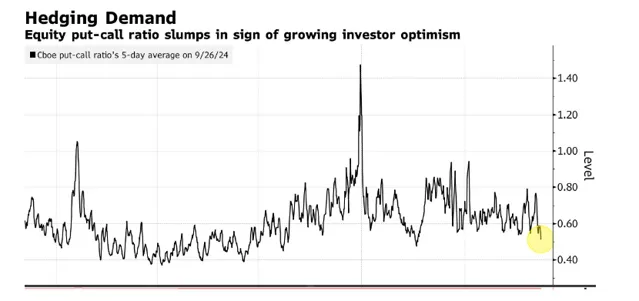

期權倉位也顯示出類似的樂觀情緒。隨著看跌押註的增加,股票看跌/看漲比率的五天移動平均線接近0.51,為2023年7月以來的最低水平。

自對經濟增長的擔憂在9月的第一周導致美股陷入今年最嚴重的拋售以來,今年的股市反彈一直無視懷疑論者。這樣的繁榮也沒有得到輝達公司的大力支持。輝達是人工智能熱潮的典型代表,推動了股市近兩年的牛市,但在今年夏天停滯不前。

投資者的救星是擴大到大型科技股之外的反彈。根據彭博社組譯的數據,標普500等權重指數有望在第三季度跑贏市值加權指數的版本,創下自2022年最後三個月以來的最大差距。

芯片股將繼續走牛?

市場廣度的擴張正是Evercore ISI技術分析主管Rich Ross看好第四季度芯片股的原因,尤其是在美國最大的電腦儲存芯片制造商美光科技公司釋出了出人意料的強勁銷售預測之後。

他預計,規模2530億美元的VanEck半導體交易所交易基金在前三個季度上漲45%之後,到年底將再上漲20%。該基金涵蓋了輝達、美光和博通等芯片領軍企業。

李察·伯恩斯坦顧問公司(Richard Bernstein Advisors)副首席投資官Dan Suzuki表示,「科技股的反彈應該對市場的上漲勢頭有利。」該公司正在增加對小盤股以及工業、材料和能源公司的敞口。「但如果它是以犧牲廣度為代價的,我不會認為這是一個健康的跡象。」他補充道。

鑒於標普500指數創下歷史新高,並且缺乏強大的催化劑,例如關鍵經濟數據或財報釋出,未來幾周非常短期的期權似乎很昂貴。但更遠期的合約正在為一系列有可能攪動市場的事件定價。

在六周的時間裏,投資者將應對兩份關鍵的就業報告,一些美國最大公司的財報,11月5日的美國總統大選,以及11月7日的美聯儲下一次利率決定。

交易員對下一次降息的規模存在分歧,掉期市場定價認為再次降息50個基點的可能性越來越大。這兩種押註都存在風險。

威爾明頓信托首席投資官Tony Roth表示,「考慮到經濟軌跡,如果美聯儲以僅25個基點的步伐降息,我們認為這將增加明年經濟衰退的風險。」盡管如此,他仍然認為標普500指數到年底將達到6000點。