01 一份令人艷羨的財富增長報告

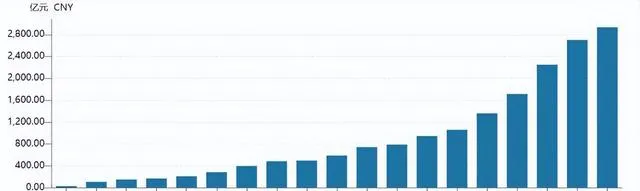

時間倒回到2014年6月,誰能想到,一家默默無聞的福建小礦企紫金礦業,僅僅10年時間就創造了驚人的10倍股價增長?從2014年6月到2024年7月,短短10年時間裏,紫金礦業的股價從10元上漲到100元,這樣傲人的業績,足以令任何投資者傾慕不已。

而對於那些早早投資進入的幸運兒來說,他們無疑已經坐擁了一份令人艷羨的財富增長報告。這其中包括董事長陳景河、福建首富陳發樹、廈門首富柯希平等億萬富豪,以及鄧曉峰、董承非、周蔚文等明星私募基金經理。他們憑借對紫金礦業的眼光和勇氣,在短短10年時間裏輕松實作了數倍甚至數十倍的財富增值。

這種令人羨慕的財富積累之路,無疑引起了廣大投資者的強烈關註。究竟是什麽讓這家小礦企能夠在競爭激烈的資本市場上取得如此傲人的成績?其背後的"底層邏輯"究竟是什麽?這無疑是值得每個投資者認真研究和思考的問題。

02 一家礦業公司的成長密碼

要想理解紫金礦業的成長密碼,我們首先要了解這家礦業公司的核心競爭力所在。經過30余年的發展,紫金礦業已經從福建上杭縣的小礦企,壯大成為一家真正的全球跨國礦業巨頭。

截至2023年末,紫金礦業在全球16個國家擁有30座礦山,銅、金、鋅(鉛)資源量分別位列全球第5、第7、第4位元。此外,它還擁有22773噸銀資源以及1411萬噸鋰資源。這樣的資源儲備優勢,無疑為公司的長期發展奠定了堅實的基礎。

但更重要的是,紫金礦業在資源開采和勘探技術方面的獨特優勢。作為一家礦業公司,能否掌握低成本的開采和勘探技術,是決定其能否在行業中保持有利競爭的關鍵。而紫金礦業正是憑借這兩大核心競爭力,才得以在10年內實作了股價翻十倍的壯舉。

其中,紫金礦業逆勢進行並購,以較低的成本獲取了一批世界級的礦山專案,如卡莫阿銅礦、巨龍銅礦、博爾銅礦、佩吉銅金礦等,這些專案均是在礦業市場低迷期以相對較低的價格獲得的。

同時,紫金礦業還掌握了同行不具備的超常規開采技術,可以將一些被認為不具備開發價值的貧礦,透過技術攻關最終開發出高效益。紫金山就是一個典型例子,它被評為"不具備經濟開發效益的貧礦",但紫金礦業最終使它成為單體儲量最大、黃金產量最大、礦石成本最低的"中國第一大金礦"。

此外,公司還透過自身的勘探技術,實作了大振幅的增儲。比如,在並購卡莫阿銅礦後的探礦工作中,發現了銅金屬量高達1888萬噸的卡庫拉超大型高品位銅礦床。這些自主探礦成果,不僅大幅提升了公司的資源儲備,而且單位勘查成本也遠低於全球同行。

總的來說,紫金礦業擅長透過並購和自主勘探,不斷擴大自己的稀缺資源,並透過低成本的開采和勘探技術,提升了資源的開發效率和利潤水平。正是這兩大核心競爭力,為公司長期保持業績增長打下了堅實基礎。

03 有色金屬價格的支撐

除了上述核心競爭力之外,紫金礦業的業績增長還得益於有色金屬價格在近年來的強勁表現。金價和銅價的大漲,無疑為這家公司的高速增長提供了強大的驅動力。

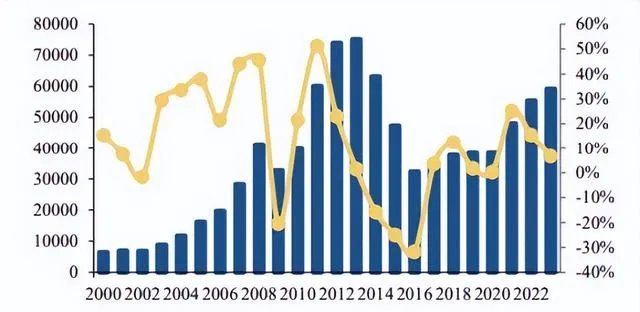

國際金價在近期一路狂飆,7月17日COMEX黃金價格一度逼近2500美元大關,創下歷史新高。紫金礦業作為全球最大的黃金生產商之一,自然從中獲益匪淺。2023年,公司的黃金業務毛利占比高達25%。

而在銅價方面,盡管經歷了上一輪2012-2015年的趨勢性下跌,但由於全球優質礦山資源減少,整體品位呈現趨勢性下滑,銅企的營運成本和開采效益持續下滑,未來銅價中樞很可能將維持在較高水平,甚至有再創新高的可能。這對紫金礦業這樣的大型銅礦業者來說,無疑是一個重大利好。2023年,公司的銅業務毛利占比高達47%。

而在未來幾年,金價和銅價上漲的基本邏輯依然存在。一方面,美聯儲有望在今年內開啟降息周期,這將推動美債利率維持高位下行趨勢,從而為金價創造有利條件。另一方面,全球央行持續大規模凈增持黃金,也將成為支撐金價上漲的重要力量。

在需求端,銅消費的新增量將主要來自新興的新能源行業,據CRU預測,2030年銅需求量將達到3000萬噸,2022-2030年的年復合增速為2.4%,新能源領域的增長將成為主要貢獻力量。

因此,我們完全有理由相信,在未來一段時間內,金價和銅價仍將維持較高的價位,這將為紫金礦業持續的業績增長提供強有力的支撐。

04 資本市場的認可

隨著紫金礦業業績的持續高增長,其在資本市場上也贏得了廣泛的認可。不僅湧現出了一大批億萬富翁,而且還吸引了眾多知名的私募和公募機構的青睞。

在機構投資者中,香港中央結算(H股)、北向資金、阿布達比投資局以及高瓴等頂級投資機構紛紛大舉進場,成為公司前十大股東。而在A股公募基金中,紫金礦業更是位列第5大重倉股,總持股市值高達580億元,僅次於茅五瀘和寧德時代。

這樣的機構持股陣容,在A股市場並不常見。這不僅反映了資本市場對這家公司未來發展前景的高度認可,也預示著其股價還有較大的上漲空間。

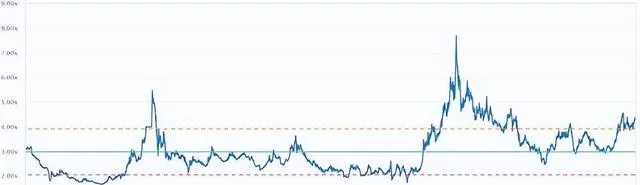

目前,紫金礦業的股價PB估值為4.36倍,雖然已接近歷史上限,但仍遠低於2015年6月和2021年2月的估值高點。這種估值水平,在當前A股周期股結構化行情下,仍被視為具有較好的投資性價比。

當然,隨著紫金礦業的估值水平逐步走高,其投資性價比也將不可避免地下降。但從長期來看,這家企業強大的核心競爭力和良好的發展前景,依然值得我們關註和考慮。尤其是在當前A股市場普遍低迷的大背景下,紫金礦業無疑是一只相對 "抗跌"的優質標的。

05 留給投資者的機會

正如前文所說,紫金礦業這10年來的股價翻十倍,無疑給我們留下了深刻的印象。對於那些能夠在2014年6月及時"發現"並投資進去的幸運投資者來說,他們無疑已經實作了財富的翻倍甚至數十倍增長。

那麽,對於目前的投資者來說,是否還有機會從中分一杯羹呢?

從紫金礦業的經營狀況和發展前景來看,我們有理由相信,這家公司的業績增長和股價上漲,還有進一步的空間。

一方面,公司的核心競爭力依然強勁,在資源開采和勘探技術上的優勢,將確保其在行業內保持持久的有利競爭。未來它仍有望透過並購和自主探礦,不斷擴大自己的資源儲備,為業績增長奠定基礎。

另一方面,在有色金屬價格方面,金價和銅價的中長期上漲趨勢依然存在,這將為紫金礦業註入持久的動力。相信在未來幾年內,這兩大主營業務的業績貢獻,都將保持良好的增長態勢。

此外,資本市場的廣泛認可,也成為支撐紫金礦業股價進一步上漲的重要依托。機構投資者的大量湧入,必然會帶動更多的資金關註和追捧這只股票,從而推動其估值水平的持續提升。

當然,投資過程中也需要謹慎對待。目前紫金礦業股價的估值水平已經有一定溢價,短期內可能面臨一定的回呼壓力,投資者需要做好可能的風險準備。

但從中長期來看,這家公司的發展前景依然可期。對於那些具有較強的風險承受能力和長期投資理念的投資者來說,紫金礦業無疑依然是一只值得重點關註的優質標的。相信只要把握住這個機會,他們同樣有機會在未來10年內實作財富的翻倍增長。