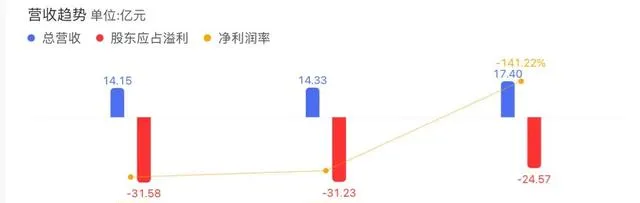

8月27日商湯集團股份有限公司釋出了截至2024年6月30日的2024年中期財報。2024年上半年,集團收入17.4億元人民幣,相較於上年同期的14.33億人民幣,同比增長21%。股東應占溢利本報告期末為-24.57億人民幣,上年同期為-31.23億人民幣。

凈利潤率本報告期末為-141.22%,上年同期為-217.9%。股東應占溢利虧損減少了21.33%,凈利潤率虧損振幅減少了35.19%,表明公司的盈利能力正在逐步增強。

毛利:去年同期為6.49億元,今年為7.67億元,增加了18.3%。

毛利率:由去年同期的45.29%,降至本期的44.08%,略有下降(-2.67%),可能受到市場競爭加劇、成本上升或產品定價策略調整等因素的影響。

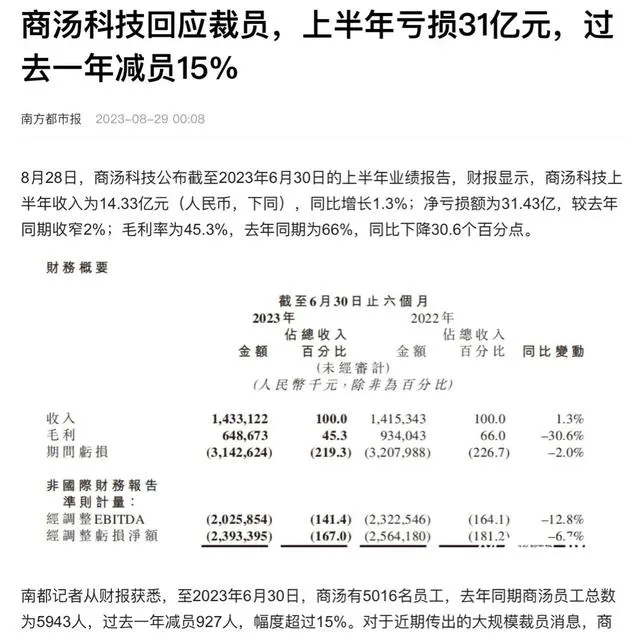

時間倒回至一年前,根據南都等各大媒體的報道,彼時的商湯科技正陷入持續虧損(商湯科技科技於21年12月30日上市)以及大規模裁員的負面輿情之中。截止至2023年6月30日,商湯有5016名員工,上一年同期商湯員工總數為5943人,23年一年減員927人,振幅超過15%。據界面記者向多名商湯科技離職員工采訪證實,裁員涉及智慧城市與商業事業群(SCG)、新興創業事業群(EIG)、產業發展研究院等。

其中以SCG裁員振幅最大,事業群內從產研到營運、銷售都被涉及,也包含一些職能部門和外包團隊。

一時間對於商湯未來經營狀況的負面猜測水漲船高,甚至在百度搜尋欄中出現了類似‘商湯科技倒閉2024年’之類的詞條。

然而沈澱了一年之後,2024p的財報表現似乎是吹響了反攻的號角。

在積重難返的現實面前,扭虧為盈絕非一朝一夕所能成就的神話。但今年上半年財報中披露出的亮眼表現,不可謂一場漂亮的翻身仗。

押寶AGI的豪賭,曙光初現?

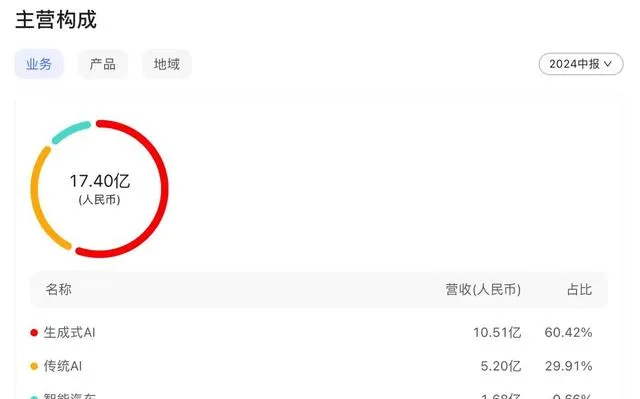

根據財報顯示,目前主營收構成分為三大板塊——生成式AI、傳統AI以及智能汽車。

其中生成式AI2024p的營收為10.51億元,占總營收的六成。一躍成為集團內部的核心業務。

根據上圖我們可得出:

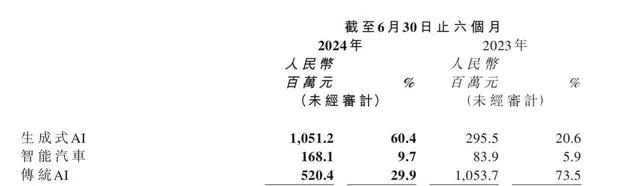

傳統AI業務無論與去年同期的10.54億元相比,今年營業額僅5.20億元,縮水50.6% 。近一年半的營業額呈一個逐步遞減的態勢;

生成式AI從去年同期的2.95億元躍升至10.51億元,同比增長255.7%,呈爆發式增長態勢;

智能汽車的收入由去年的0.84億元到今年的1.68億元,同比增長100.4%,但相較於23年下半年的3.00億元收入,有下跌的趨勢。相較於去年的同期增長主要得益於絕影智能汽車的投入量產以及V2X(車路協同技術)相關服務的收入增加。

伴隨著生成式AI營業額的爆發式提升,其占比取代去年同期的主營業務傳統AI,這預示著商湯僅僅花了半年時間,便階段性達成了向生成式AI轉型升級的戰略目標。

而伴隨著智能汽車和全自動駕駛技術的日趨成熟,商湯在智能汽車業務上的表現,未來可期。

人工智能業務轉型成功:是曇花一現的階段性勝利還是持久戰?

2024年,生成式AI迎來了黃金發展時期,大批企業將傳統計算轉向價值數萬億人民幣的智能計算。在這個過程中,大模型和智算成為了新的生產力,推動了行業的創新和發展。市場對生成式AI模型訓練、微調和推理的需求呈爆發性增長為商湯的階段性勝利創造了有利環境。

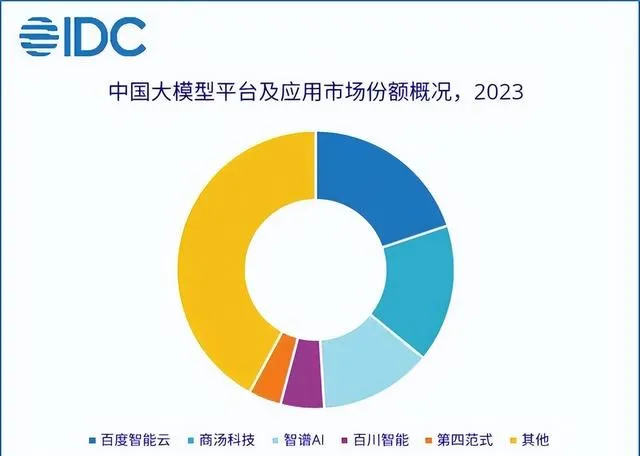

根據IDC在24年7、8月份釋出的兩份報告(【中國智算服務市場(2023下半年)跟 蹤】;【中國大模型平台市場份額,2023:大模型元年-初局】)中顯示:

商湯科技的大模型平台及套用以16%的市場份額,屈居於巨頭百度智能雲之下位列第二;

AIDC服務以15.4%的份額躋身行業第三。

AIDC(自動辨識與數據采集)技術本身並不屬於傳統AI(人工智能)的範疇,但它是實作自動化和資訊化過程中不可或缺的一部份。作為實作自動化數據輸入的一種技術手段,它為AI系統提供必要的計算資源和數據處理能力。

因此,生成式AI的訓練和推理離不開AIDC技術。

商湯的核心優勢在於「商湯大裝置AIDC+大模型」的深度協同。工欲善其事必先利其器,在深入貫徹向生成式AI轉型升級的同時,商湯進一步擴大了自身AIDC服務的規模,相比2024年3月底約為12000 PetaFLOPS,截止至本期數據,上線GPU數量達到5.4萬張,穩居行業領先地位。

此外,他們基於原創的訓推一體、算電協同等技術革新,持續提高萬卡集群的GPU資源利用率至最高80%以上,大大提升AIDC的整體營運回報率。

AIDC服務客戶包括京東、小米、金山辦公等互聯網公司、三大電訊供應商、以吉利為代表的車企、以清華為代表的高校、頭部大模型創業公司等。

IDC報告預測,未來五年,中國AIDC服務市場以高增速持續增長,預計年均復合增長率達57.3%,2028年整體市場規模近2000億元人民幣,其中訓練側算力需求將增長10倍以上,而推理側算力需求更將增長200倍以上。

商湯AIDC服務能力也榮獲了國家級評測認證,成為首個獲得算力服務能力成熟度(CPMM)增強級評估的企業。

另一方面商湯的日日新大模型匯聚了公司的尖端研發資源,自2022年底開始,以超過10000張GPU的算力資源投入,從1.0版本叠代至2024年7月釋出的5.5版本。2024年4月,日日新5.0不僅在SuperCLUE評測中成為首個超過GPT-4 Turbo的模型,並且在阿裏達摩院的Auto Arena評測中位列國產大模型中文能力第一名,同樣超越GPT-4 Turbo,成為了國產大模型的裏程碑。

2024年7月,日日新進一步升級為5.5版本,綜合能力提升約30%,成為中國第一個多模態的即時互動大模型。基於5.5提煉出不同規模的模型,也讓商湯在金融(中國銀行、招商銀行)、醫療(上海瑞金醫院、上海新華醫院)、Copilot助手(小浣熊)、擬人互動(微博、愛奇藝)、智能終端(小米、oppo)這五個領域逐漸展露拳腳。

日日新在報告期內整體呼叫量實作400%的增長,使用者數和使用者平均呼叫量均大幅增長。

相較於傳統AI,生成式AI具有更高的創造性,這意味著會涉及更復雜的模型架構,如深度學習中的生成對抗網絡,這些模型需要大量的計算資源來訓練,也意味著在資金消耗和人才方面需要更多的投入。

銷售費用:由去年同期的4.18億元減少21.2%,本期費用為3.29億元,主要為雇員福利開支減少。

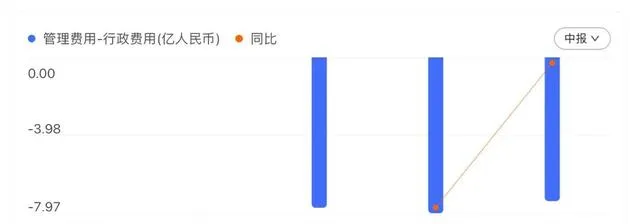

行政費用:由去年同期的7.97億元減少7.7%,本期費用為7.35億元。主要由於員工福利減少導致。

研發開支:相較去年同期的17.83億元增加6.1%,24p為18.92億元。主要由於增加投資於訓練及微調我們的基模型加上開發生成式AI套用而產生的折舊及攤銷,以及伺服器營運及雲服務費所致。

銷售和行政費用的支出減少與去年釋放出的裁員資訊相吻合,在轉型過程中商湯大刀闊斧地調整主營業務結構,對冗余部門毫不留情地剔除出局,其節流的魄力可見一斑。

研發支出自22年開始,基本維持在一個持續投入的穩健狀態,並未出現盲目的加大規模投入或突發地減少投入。

筆者認為,未來商湯若想進一步穩固生成式AI業務的優勢,可能需要引進更多的相關領域高質素人才,以及在研發方面的持續性不間斷投入。

真假黑馬——提前轉型換賽道是否真的能夠甩開對手?

據筆者了解,商湯科技之前的主要競爭對手包括海康威視、大華股份、依圖科技、虹軟科技等。這些公司都在人工智能領域具有較高的市場占有率和品牌影響力,對商湯科技構成了激烈的競爭。

具體來說,如海康威視和大華股份,這些公司在安防領域的客戶覆蓋度和領域都遠遠領先於商湯科技,且近年來也在積極布局人工智能領域;

其他AI演算法公司,如依圖科技和虹軟科技。依圖科技在人臉辨識技術方面表現突出,而虹軟科技在AI拍照演算法領域市場占有率超過80%,對商湯科技構成了直接競爭。

由於商湯科技在生成式AI業務上的率先轉型,營造了一種遙遙領先將對手甩在身後,競爭對手已變成百度智能雲、火山引擎、阿裏巴巴等頭部企業的幻象。

但真相是商湯曾經的那批競爭對手,尚未入局。

根據24年半年報中披露的資訊,這波率先吃螃蟹的操作為商湯帶來了3000多家行業頭部企業的生意,使用其大模型以及AIDC服務。但這些合作是否會持續下去帶來可觀的利益扭轉目前商湯虧損的局面,仍是一個未知數。

總的來看,商湯科技在報告期內實作了營收增長和虧損收窄,但整體仍處於虧損狀態。公司需要繼續最佳化成本結構、提升營運效率,並加強債務管理,以實作可持續的盈利增長。

生成式AI已成為主要業務,得益於整個商業環境以及商湯在AIDC和大模型上下的血本,使其營收在24年上半年實作了一個爆發性的增長;

另一方面,智能汽車業務在未來也有一定的發展空間。

看似一片形勢大好,但對投資者而言仍需謹慎觀望。