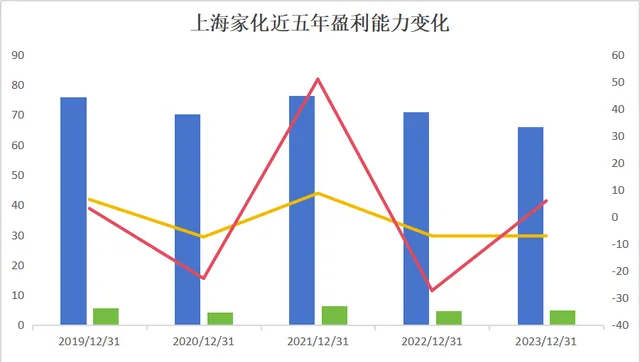

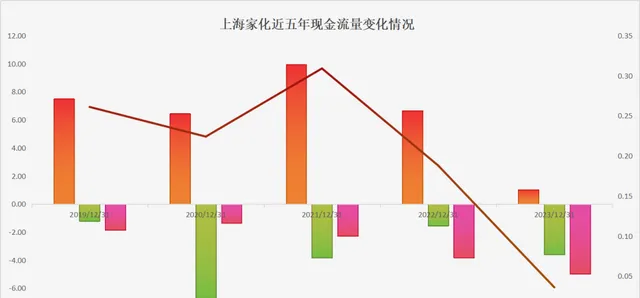

3月15日,上海家化釋出的2023年年報顯示,公司實作營收65.98億元,同比減少7.16%。拉長時間線可以看到,上海家化2023年營收處於近六年的最低位,而其經營活動產生的現金流凈額,從2021年的9.93億元「砍頭式」下降到1.03億元,創2006年以來新低。

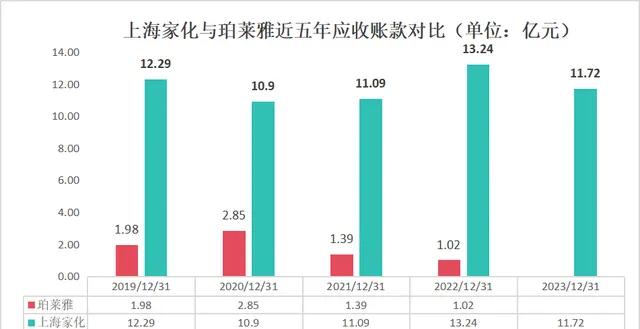

更糟糕的的是,上海家化的應收賬款一直居高不下,連續六年均在10億元以上,而與其營收在同一體量的珀萊雅,應收賬款即使在2020年的最高位,也未超過3億元。

截至3月22日收盤,上海家化股價18.88元,市值127.67億元,作為國內「日化第一股」,其市值與珀萊雅375.37億元、貝泰妮264.03億元均已相差甚遠。

營收連年下滑、經營活動產生的現金流凈額屢創新低、應收賬款居高不下,上海家化到底出現了什麽問題?

營收創近六年新低

上海家化2023年度業績報告顯示,報告期內,公司實作營收65.98億元,同比減少7.16%。上海家化解釋稱,受到出生率下降,通脹以及局部戰爭影響,使公司營業收入負增長。

一美社分析,針對海外業務,很可能是其前期聚焦短期利潤、缺乏必要品牌投入,導致市場份額遺失,海外業務收入同比下降約 12.9%;國內業務方面,固定成本偏高、品牌投資不足、價格管控不足、渠道轉型不利,導致收入同比下降5.2%。

利潤方面,報告期內,上海家化實作歸屬凈利潤 5 億元,同比上升 5.93%;扣非凈利潤為3.14 億元,同比下降 41.82%。

值得補充的是,該公司5億元的凈利潤中有1.1億元來自投資收入;而其扣非凈利潤比歸屬凈利潤少的1.86億元,竟然來自於公司外投資的私募基金和銀行理財資管產品。矯飾之下,依然無法掩蓋其糟糕的盈利能力。

從渠道來看,線下大幅萎縮,營業額下降12.42%,線上銷售增長乏力,營業額僅微增0.85%。報告期內,上海家化2023年線上上渠道實作28.1億元營收,占主營業務收入比重42.66%;線下渠道實作37.77億元營收,占主營業務收入比重57.34%。

公司對此表示,目前線下占比仍然較高,渠道轉型仍待加速:報告期公司線下業務承壓,主要體現在商超渠道受行業閉店潮影響,百貨渠道主動降低社會庫存,以抖音為代表的興趣電商引領增長。

從業績增速來看,上海家化2023年呈放緩趨勢。數據顯示,2019-2023年,其凈利潤增長振幅分別為3.09%、-22.78%、50.92%、-27.29%、5.93%;營收增幅分別為6.43%、-7.43%、8.73%、-7.06%、-7.16%,近兩年均處於負增長。

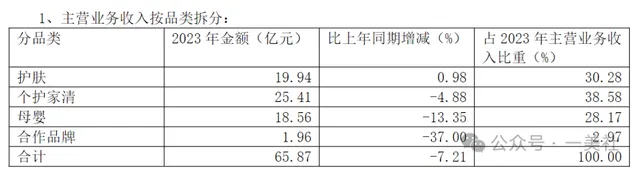

分產品來看,上海家化主要從事護膚類(佰草集、玉澤、典萃、高夫、雙妹、美加凈)、個護家清(六神、家安)、母嬰(啟初、湯美星)、合作品牌(片仔癀、碧緹絲、芳芯)等四類產品的研發、生產和銷售。2023年四個板塊的營收分別為19.94億元、25.41億元、18.56億元和1.96億元,其中個護家清板塊貢獻了主要營收來源。

不過,除護膚類同比微增之外,其他三類產品同比去年均為負增長,其中合作品牌下降最為嚴重,公司對此解釋稱,合作品牌中,片仔癀適應法規改稿全面升級包裝於第四季度產品下架;公司收縮CHD 代理業務。

對於個護家清品類的下滑,公司未作全面解釋,該品類擁有成人花露水線下市場份額超80%的六神。這是近三年來首次下降。公司在業績說明會中表示,六神商超渠道承壓,電商渠道增長 20%,商超受到家拿夫閉店、年初低價沖貨情況影響到表現。

不過,一美社分析,不排除在六神提價的基礎上,六神銷量下滑,導致該品類收入整體下降。如果猜測屬實,上海家化便是在對六神這個「國民品牌」殺雞取卵。

此外,上海家化還面臨著更嚴重的問題。

應收賬款居高不下

年報顯示,2023 年,公司實作經營性現金流凈額1.03 億元,同比下降 84.49%,創2006年以來新低。

公司對此解釋稱,「①向湯美星相關管理人員支付股權激勵行權現金約 2,807 萬英鎊,系一次性影響;②按照國家藥品監督管理局釋出的【關於實施化妝品標簽管理辦法的公告】要求,2023 年 5 月 1 日是產品標簽的更新節點,本期公司對於一些等待新版改稿完成,以及涉及特證類的產品,在節點以前進行了提前備貨生產,該等產品的采購對現金流產生一次性影響;③由於收入同比減少導致銷售收現扣除購貨付現的凈額同比減少;④支付的行銷投放同比增加。」

不過,縱觀歷年財報會發現,上海家化對於現金流「砍頭式下滑」的解釋過於蒼白。

2020年、2021年、2022年,上海家化經營活動產生的現金流量凈額分別為6.43億元、9.93億元、6.65億元,均高於當年凈利潤,現金流比較健康。

實際上,上海家化經營現金流惡化,與增加備貨關系不大。2019-2023年,上海家化的存貨余額分別為9.25億元、8.67億元、8.72億元、9.29億元和7.77億元,2023年存貨余額有明顯下滑。

上海家化經營現金流惡化,首要原因是公司產品銷售下滑。2021年、2022年和2023年,上海家化銷售商品、提供勞務收到的現金分別為84.52億元、77.63億元、71.95億元,主營業務現金流入下降明顯。

另一個重要原因是,上海家化應收賬款多年居高不下,企業資金流動性受到嚴重影響。

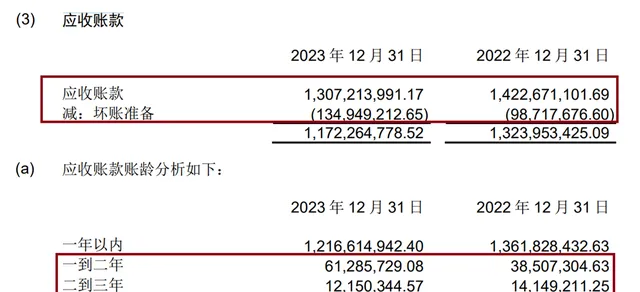

截至2023年末,上海家化應收賬款為 11.72 億元,同比下降 11.46%;應收賬款周轉天數同比下降 3 天,比2022年略有改善。但把時間線拉長就會發現,上海家化的應收賬款一直居高不下,連續六年均在10億元以上。而與上海家化營收基本在同一體量的珀萊雅,應收賬款即使在2020年的最高位,也未超過3億元。

應收賬款高企意味著,上海家化雖然把貨賣出去了,賬面上確認了收入,但遲遲無法回款,背後的壞賬風險不言而喻。

(註:珀萊雅2023年報暫未披露)

如果將應收賬款和存貨合並看,會發現,2019年以來,上海家化面臨著產品力不足、銷售不暢、回款困難的問題。此外,上海家化應收賬款周轉率從2021年開始逐年走低,表明公司賬期拉長,資產流動性放緩,壞賬風險提升。

財報顯示,上海家化對應收賬款的風險計提似乎不太充分。

2023年財報顯示,截至2023年末,上海家化應收賬款余額13.07億元,壞賬準備1.35億元,比例約10.33%。截至2022年末,上海家化應收賬款的風險計提比例為6.9%。

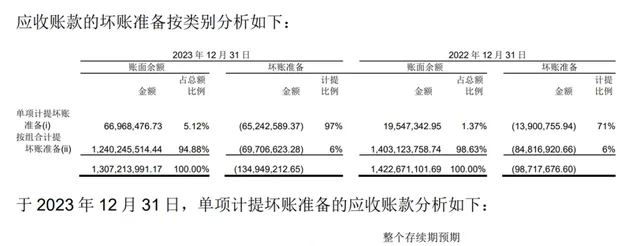

值得註意的是,上海家化2023年有一個單項計提壞賬準備,賬面余額約6697萬元,占公司應收賬款總額的5.12%,壞賬計提比例高達97%,這意味著這筆款項回款無望。但奇怪的是,對如此大一筆應收賬款,上海家化竟然沒有披露欠款客戶的具體情況。此外,上海家化還將上述6697萬元應收賬款列為「單項金額不重大的應收賬款」。

財報顯示,2023年,上海家化前五名客戶應收賬款余額合計4.65億元,占應收賬款和合約資產期末余額合計數的比例為35.59%,上海家化計提的風險準備約1465萬元。2022年,上海家化前五名客戶應收賬款總額約4.38億元,風險準備計提金額為1340萬元。從過去兩年上海家化的單項計提看,其對前五大應收賬款客戶的風險計提比例似乎過於樂觀。

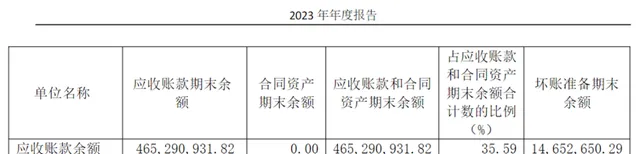

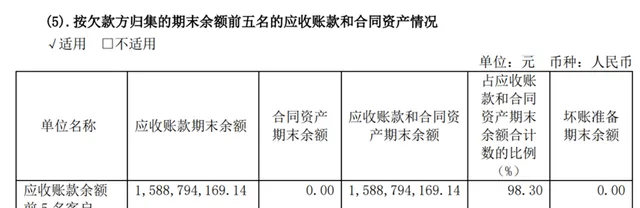

另外值得註意的是,雖然在集團合並報表層面上,上海家化前五名客戶應收賬款余額占全部應收賬款余額的比例只有35.59%,但在上海家化聯合股份有限公司層面上,應收賬款余額前五名客戶合計拖欠15.89億元,占應收賬款和合約資產期末余額合計數比例高達98.3%。2022,按欠款方歸集的余額前五名的應收賬款總額16.74億元,占應收賬款總額比例高達97.27%;2021年,按欠款方歸集的余額前五名的應收賬款總額13.83億元,占應收賬款總額比例達96.86%。

不過,上海家化對上述應收賬款幾乎未做風險計提。2023年,16.16億元的應收賬款對應的壞賬準備只有31.29萬元。

審計報告顯示,上述應收賬款中有16.06億元被歸為「應收合並範圍內公司款項」。合並範圍內公司款項應該是指上海家化合並子公司的應收賬款,這部份受控股股東的控制,或許這就是上海家化認為無需計提過多風險準備的原因。

但是,上海家化內部應收賬款真的沒有壞賬風險嗎?

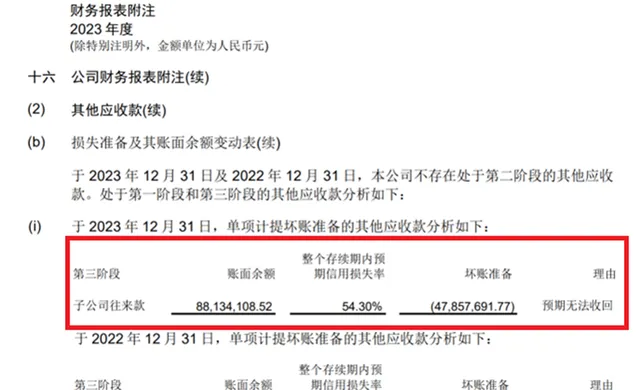

2023年審計報告顯示,列示在其它應收款項下的上海家化某單項子公司往來款8813萬元中,預期損失率達54.3%,為此上海家化計提壞賬準備4786萬元。

除此之外,上海漢利紙業、上海佰草集美容投資公司、海南霖碧飲品公司等均與母公司上海家化存在應收賬款問題,且部份賬期在2-3年以上,壞賬風險較大。這也說明,上海家化在「應收合並範圍內公司款項」的風險計提上還是過於樂觀了。

頹勢盡顯,何時翻盤?

根據公開資料,擁有126年歷史的上海家化被譽為「國內家化行業的領頭羊」。2011年,公司公司實作股份制改制,平安集團子公司成功收購了家化集團的全部股權,從而躍升為公司的主要股東。

完成股份制改革後,2012年公司實作了39.99億元的營收,凈利潤6.35億元。經過十三年的發展,公司在2023年實作營收65.98億元,但凈利潤卻降至5億元,不增反降。

值得一提的是,在這段時期裏,上海家化頻繁更換管理層也成為外界關註的焦點。在改制之前,上海家化曾長期由國資委控股,掌舵人葛文耀在公司服務了長達28年,他領導上海家化走過了上市、股份制改制、市值飆升等多個關鍵時期。

在平安系入股上海家化的第三個年頭,即2013年,由於與主要股東在理念上存在分歧,葛文耀辭去職務,黯然結束上海家化的舞台。此後,上海家化經歷了多次管理層的更叠,謝文堅、張東方和潘秋生三位職業經理人相繼執掌公司,但公司的整體發展卻進入了低迷期。

如今,曾經的「日化一哥」頹勢盡顯,從行業領頭羊淪為後起之秀的追趕者,未來又該如何翻盤?