2024年,中國雲端運算市場將呈現怎樣的變局?

文|周享玥

編|趙艷秋

2023年,雲端運算市場發生了一些重大變化。2024年的市場將如何?

數智前線透過中國政府采購網、中國招投標公共服務平台、天眼查、企查查等渠道,梳理了2023年第四季度266個百萬元以上的政企數碼化中標資訊。而第四季度展現的趨勢,有助於預見2024年雲市場的部份變局。

01 政務雲轉向「城市底座」

2023年第四季度,從行業來看,政府依舊是數碼化出單最多的領域,阿裏雲、華為雲、浪潮雲、百度雲、京東雲中標的數碼化專案中,來自政府的專案比例均超過了1/3,騰訊雲也有約1/6的專案來自政府客戶。此前,IDC數據也顯示,2022年政務雲整體市場規模為500.52億元,已與互聯網、金融一起,成為雲端運算Top3的行業市場。

尤其是浪潮雲和華為雲 ,在數智前線統計的數據中, 浪潮雲有近8成專案來自於政府數碼化 ;而 華為雲 雖然絕大多數專案透過合作夥伴參與招投標,但以它自身作為主體中標的專案中,也 約有一半專案與各地的政務雲有關,且不少都是千萬元大單 。比如濟寧市大數據中心的「濟寧市政務雲服務專案一期」(預算金額3492.885萬元)。

這些專案,涵蓋了數碼政府、智慧城市、智慧交通、智慧公安等多個細分領域。在招標單位上,則以各地大數據中心或資訊中心等為主力軍。

政府客戶的用雲需求也逐步走入深水區。一個重要趨勢是,政務雲正在向「城市數碼化底座」轉變。此前,城市中有政務雲,由大數據局主管,承載政務數據;還有產業雲,大多由工經信科委來主管,管理如工業互聯網等行業數據。現在,各地數據產業集團的出現,可能會帶動組織上的變化,將這兩朵雲打通。各地政府也在推動當地企業、醫療教育及科研等機構上到城市一朵雲上。

02 要吃飽,金融煙草不能少

政府客戶之外,金融依然是2023年Q4跑在前列的行業。數智前線統計的 266個百萬級以上的專案中,有超1/6均由金融客戶貢獻。 尤其是 騰訊雲和百度雲 ,二者至少分別拿下了15個和13個百萬元以上的金融行業專案。

值得關註的是,統計中,字節跳動旗下火山引擎中標的8個數碼化專案中,也有一半來自於金融客戶。火山引擎也是2023年發展迅猛的一個雲廠商。

這些專案的招標人,既有建行、交行、中行等國有大行,也有一些中小行或地方行,比如柳州銀行,以及證券和保險公司。

而煙草行業也依舊突出,來自上海、湖北、四川、重慶、廣東等多個省市的煙草公司,貢獻了不少大單。 但比起2023年上半年出現多個千萬級別的大單,Q4的煙草專案價格普遍在百萬元級別 。

其中,阿裏雲、騰訊雲均至少中標了5單,百度雲也中標1單。其中,阿裏雲拿下了唯一一個Q4千萬級別煙草專案,來自中國煙草總公司浙江省公司,價值8170萬元的「杭州煙草數據機房配套軟硬件設施器材建設專案(標段一:雲平台軟件采購)」。

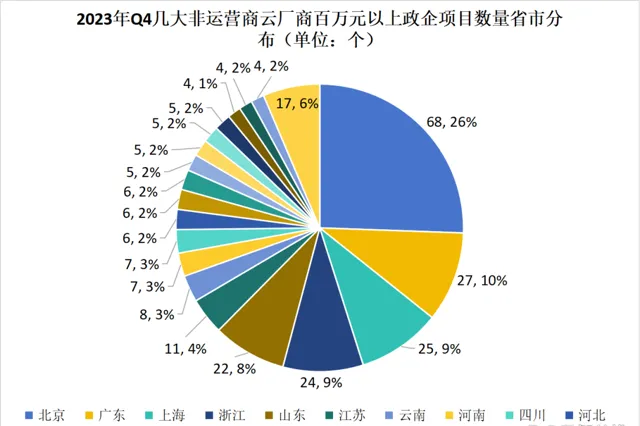

03 北京,雲第一大專案來源地

2023年Q4,數智前線統計的266個百萬元以上政企專案中,位列出單數量前四的省市依然是北京、廣東、上海和浙江,占比分別為26%、10%、9%和9%。這與2023年上半年的情況基本一致,四者貢獻的單量遠超其他省市,僅上海和浙江相較之前調轉了位次。

可以看到,

在阿裏雲、騰訊雲、百度雲、京東雲、火山引擎的中標專案中,北京都是第一大專案來源城市

,分別達到了17單、22單、19單、4單和4單。浙江和廣東,則分別作為阿裏雲和騰訊雲的大本營,各自穩居兩家雲廠商出單第二多的省份之位。

比如騰訊雲在廣東深圳,既有「平安南山」社會治理智能化平台專案(4159.35萬元),也有中國銀行深圳市分行「以單一來源方式采購TSF原廠維護服務專案」(252.6萬元)、深交所的漏洞情報和現場支持服務采購專案(117.66萬元)、深圳燃氣的「5G業務與數據中台-智慧協同辦公平台三期」專案(358.2萬元)等。

而山東是浪潮雲最大的出單大省,它有超5成的專案都來源於山東。

04 大模型,在拿單中嶄露頭角

在2023年Q4,大模型有哪些真實落地專案,是業界最關註的動向。 大模型已在2023年第四季度的一些政企專案中開始露頭 。

根據公開專案資訊披露,騰訊雲,在2023年11月中標了「瑞金醫院市數碼醫學創新中心醫學大模型平台研發」專案(293萬元),主要服務上海交通大學醫學院附屬瑞金醫院的醫學大模型研發服務和基於醫學大模型的套用場景建設。

百度雲,也在2023年11月中標了「中國郵政儲蓄銀行超大規模預訓練模型金融場景套用系統軟件開發采購專案」,並和MiniMax背後的公司上海稀宇科技有限公司一起中標了「中化資訊雲端私有化大模型及模型套用服務平台專案」。不過,這兩個專案未公布具體中標價格,而未被計入百度雲2023年Q4百萬元以上的中標專案中。

還有一些市場上雲大廠的大模型中標情況,因未在招標資訊中明確,因此未被記錄。

各家雲廠商的共識是,將MaaS(Model as a Service)作為了自家服務體系的重要一層。但與此同時,不同雲廠商之間也存在著不同的路徑選擇。 華為雲表示,混合雲+大模型,會是政企深度用雲和實作智能化的主流選擇;阿裏雲則提出「公共雲優先」策略,認為這是AI大模型競爭的必由之路。

在政府領域,全國各城市幾乎都已將大模型列入到2024年的規劃中。可以預見,2024年,各家雲廠商中標的政企專案中,還將湧現出更多大模型帶動的相關專案。

05 營運商雲,增速放緩

2023年Q4,三大營運商持續拿下千萬級甚至億元級別的大專案。比如2023年10月,中國電信、中國移動、中國聯通等組成的聯合體,中標了1.6億元的四川省大數據中心省級政務雲服務專案。12月,中國移動廣西公司在廣西百色隆林各族自治縣拿下了價值1.88億元的隆林數碼化智能管理服務專案……

在工信部1月24日釋出的【2023年通訊業統計公報】顯示,2023年,營運商的數據中心、雲端運算、大數據、物聯網等新興業務共完成業務收入3564億元,同比增長19.1%。其中,雲端運算和大數據收入較上年增長37.5%。

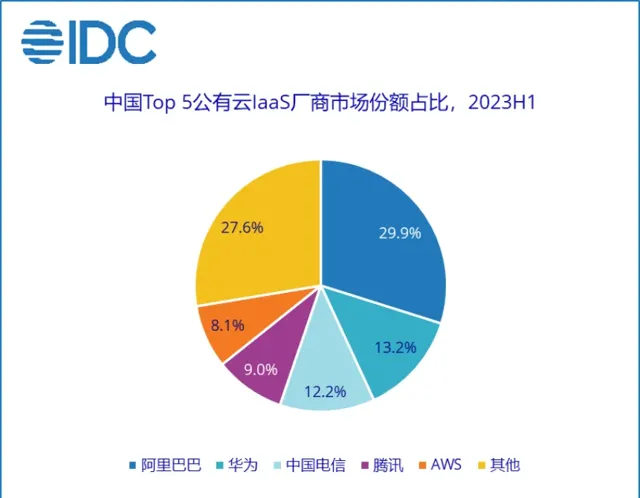

營運商雲在行業中已躋身市場三甲。如IDC【中國公有雲服務市場(2023上半年)跟蹤】報告顯示,在公有雲IaaS廠商中,中國電信的市場位列第三,僅次於阿裏雲和華為。

不過,從2023年上半年開始,三大營運商雲增速放緩,

未實作前幾年的三位數增速

。營運商內部也坦言,2023年雲端運算增速比預期低。

除了市場因素,與營運商雲業務更理性的發展相關。營運商通常作為總包商,會將軟件、雲、工程實施等各個板塊包分出去,其收入來源則主要靠IaaS。在PaaS、SaaS上,能力很大部份與其他企業合作。如2023年Q4,阿裏雲從中國聯通軟件研究院拿下了四個「2023年中國聯通軟研院數碼化底座聯通雲商用PaaS產品擴容專案」相關的子專案,合計采購總預算2195萬元。

不過,三大營運商已加大自身PaaS、SaaS能力的動向。

06 阿裏雲,非營運商雲中Q4中標最多

在幾家非營運商廠商裏,在我們統計的266個專案,發現其中千萬元以上大單占比超1/5,阿裏雲、百度雲、騰訊雲、華為雲、浪潮雲、京東雲、火山引擎分別占據了16單、14單、11單、8單、7單、2單和2單。

億元級別大單共4個,其中一個為浪潮雲中標的膠州市數碼底座專案(二期)(2.696億元),另外3個則均來自於阿裏雲中標專案,最大的一單為京能國際北京人工智能公共算力平台建設專案,標的金額9.16億元,由阿裏雲獨攬。

阿裏雲也是2023年Q4非營運商廠商中,中標最多的一家 ,單季度內獲得了超70個百萬元以上專案。

07 華為雲,數個千萬級政務雲大單落囊中

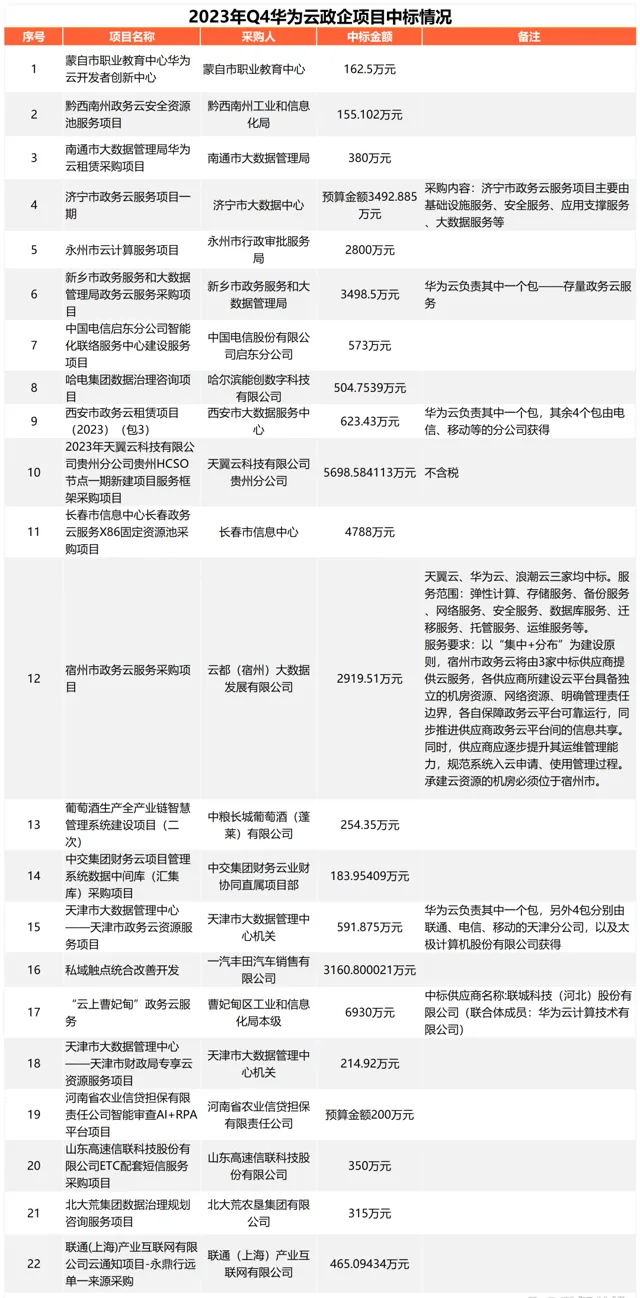

由於華為雲絕大多數專案是透過合作夥伴參與招投標,所以較難從公開資訊對其中標情況進行全面統計,但華為雲一直是政企市場的主要玩家,尤其是在一些大單政府專案上,華為雲也常常會以自身為中標主體出現。比如2023年Q4,在數智前線統計的22個百萬元以上中標專案中, 華為雲就拿下了至少8個千萬元以上大單 ,占比高達36.36%。

其中,除了價值5698.58萬元的「2023年天翼雲科技有限公司貴州分公司貴州HCSO節點一期新建專案服務框架采購專案」,和一個3160.8萬元的汽車領域專案,其余均為各地的政務雲相關專案。這也是華為雲的優勢領域所在。比如濟寧市政務雲服務專案一期(預算金額3492.885萬元)、永州市雲端運算服務專案(2800萬元),又如與聯城科技(河北)股份有限公司作為聯合體,中標「雲上曹妃甸」政務雲服務(6930萬元)。

08 騰訊雲,金融訂單超過1/4

2023年Q4,金融為騰訊雲貢獻的專案數量占比超過了1/4,其中最大一單來自於「2023年建行雲現場技術支持服務」專案,中標金額為2313.22萬元。

國產數據庫是金融客戶采購騰訊雲的重點內容之一,比如中國銀行深圳分行,以單一來源方式,采購了126.2萬元的TDSQL原廠技術支持服務專案;江西銀行150萬元的國產分布式數據庫擴容與中介軟體采購專案(第四次),也由騰訊雲獲得。

值得關註的是,騰訊雲已轉型產品廠商,強調自研產品和被整合。其中,星海雲伺服器、數據庫TDSQL、專有雲TCE、音影片產品等是其核心產品。

騰訊雲與營運商的關系已有所變化,其他雲大廠也有同樣變化。過去一兩年,營運商作為總集方,在政企多個領域與騰訊雲合作進行合作。2023年Q4,騰訊雲和中國電信廣東分公司組成聯合體,拿下價值1677.53萬元的海珠區智算雲平台建設專案;騰訊雲和中國移動福建有限公司廈門分公司組成聯合體,拿下價值991萬元的廈門市政務雲延續服務專案3。

09 四朵雲動向「熱辣滾燙」

百度智能雲2023年動向積極,這與百度在國內首個推出大模型緊密相關。它在2023年Q4至少拿到了63個百萬元以上專案。這一季度,百度雲有大量來自金融行業的專案,如北京銀行、中原農險、交通銀行總行、上海浦東發展銀行等,其中的最大一單來自銀聯商務2024年私有雲框架采購專案,包含了三個包件,總價值1625.45萬元。

交通領域則出了不少千萬級專案 ,包括鄂爾多斯市新能源智能網聯交通示範區專案【智能網聯路口及綜合指揮排程子系統采購】(1571.07萬元)、遼寧艾特斯智能交通技術有限公司區域發展數智展示平台等軟件尋比采購(4006萬元)、紹興未來智駕基地相關百度展示器材采購專案(3000萬元)等。

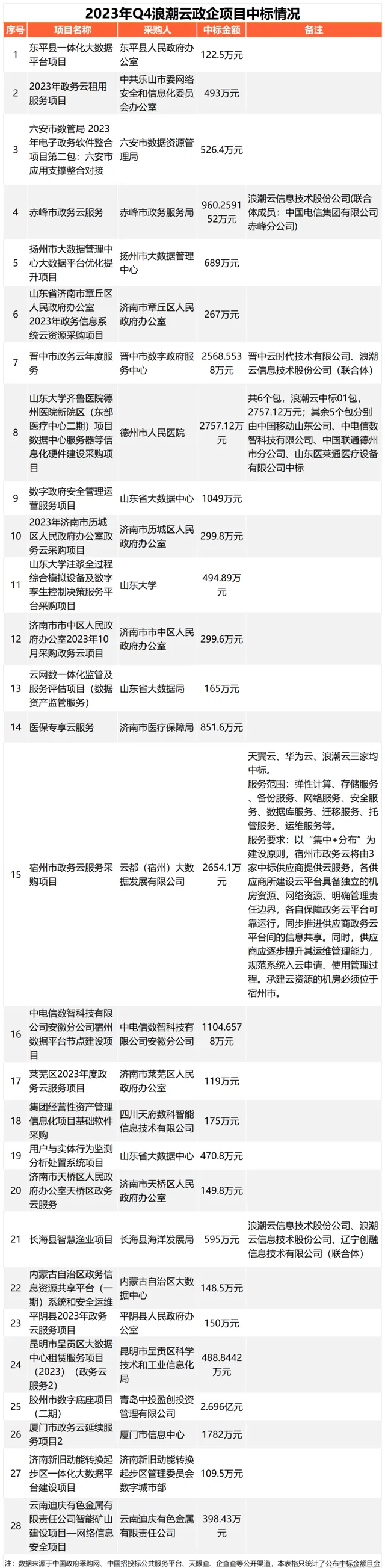

浪潮雲

在2023年Q4拿下了至少28個百萬元以上專案,並

斬獲了不少千萬元以上大單。

浪潮雲在政務雲領域優勢明顯,尤其是在其大本營所在地山東青島,不同層級的地方政府都成為了浪潮雲的客戶。比如2023年濟南市歷城區人民政府辦公室政務雲采購專案(299.8萬元)、平陰縣2023年政務雲服務專案(150萬元)。

企業層面,青島也是浪潮雲的主要拿單地,浪潮雲Q4拿下的億元大單,就來自青島。

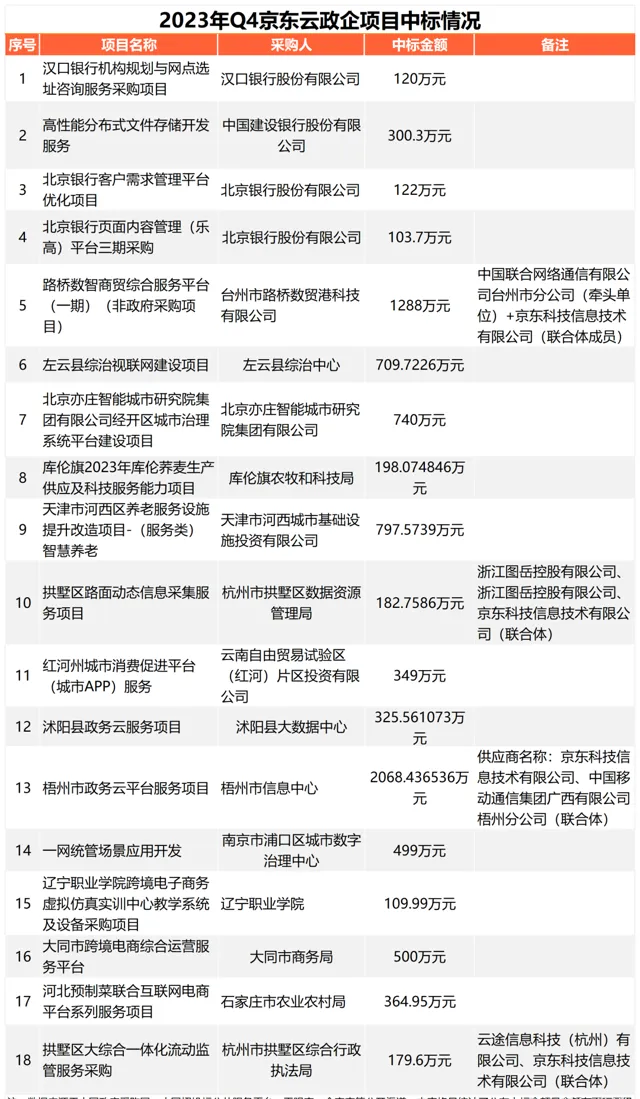

京東雲在2023年Q4專案金額普遍在百萬元級別,兩個千萬元大單,是中國聯通台州市分公司牽頭、京東雲作為聯合體成員,拿下的「路橋數智商貿綜合服務平台(一期)(非政府采購專案)」(1288萬元),以及與中國移動廣西有限公司梧州分公司一起作為聯合體中標的梧州市政務雲平台服務專案(2068.44萬元)。

從行業來看, 政府和金融是京東雲最主要的兩大專案來源 。而在政府招標的專案中,除了政務雲,農業和電商的智能化也是主要方向。比如庫倫旗農牧和科技局的「庫倫旗2023年庫倫蕎麥生產供應及科技服務能力專案」(198.07萬元)、大同市商務局的「大同市跨境電商綜合營運服務平台」專案(500萬元)。

火山引擎在2023年Q4拿下了8個百萬元以上專案,這個數量已超出上半年兩個季度的專案數總和(6單),並在千萬大單上有突破 ,比如字節跳動創始人張一鳴的母校「南開大學數碼南開基座及套用整合專案(一期)」一項,就為火山引擎帶來9798萬元的專案收入。火山引擎的提速,也引發了雲端運算市場幾大玩家的特別關註。