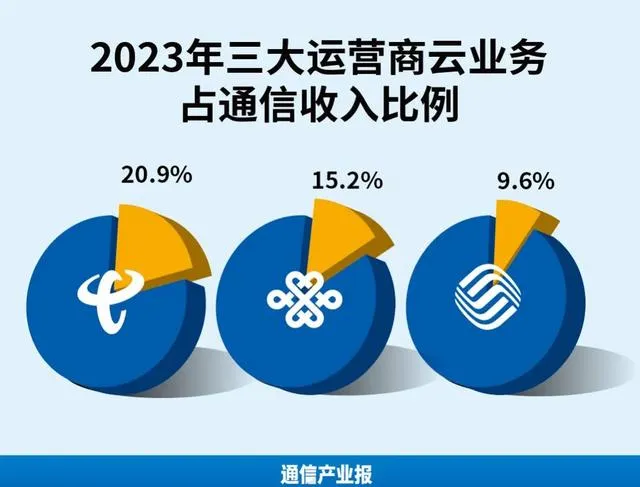

三大營運商雲業務收入整體達到2315億元,同比增長60%。

近日,三大營運商相繼公布了2023年財務報告的關鍵資訊,其中,雲業務成為關鍵增長引擎。天翼雲實作營收972億元,同比增長67.9%;移動雲實作營收833億元,同比增長65.6%;聯通雲實作營收510億元,同比增長41.6%。

相比此前超過100%的增速,營運商雲業務的增速在下滑。與此同時,大模型的加速,給雲端運算市場帶來變數。新的形勢下,營運商雲將如何迎接挑戰?

趕超雲端運算龍頭

經過過去三年的爆發式增長,營運商雲業務抓住了發展的時間視窗,已經形成了一定的規模。根據年報數據,三大營運商雲業務收入整體達到2315億元,同比增長60%。正在迅速追趕雲端運算龍頭阿裏雲。其中,天翼雲營收和阿裏雲已經十分接近,有望在2024年完成超越。阿裏雲2023年實作營收994億元,且增速遠遠落後三大營運商。阿裏雲2023年第四季度營收280.66億元,同比增長3%。2019財年到2023財年,阿裏雲的營收增速分別為84%、62%、50%、23%、3.5%。

雲網融合是營運商雲的獨有優勢。 近年來,營運商在雲業務的巨額投入,保證了產品在市場上的競爭力。國金證券指出,從產品構成看,互聯網雲基礎計算、儲存產品數量豐富,營運商雲則發揮網絡資源優勢,註重雲網融合、系統安全。盡管互聯網雲產品技術優勢領先,但營運商雲正後來居上。

天翼雲以自研雲作業系統TeleCloudOS 4.0為核心,形成自主可控的全棧雲技術和產品體系,作為國雲的框架全面成型。在雲端運算市場上,天翼雲保持政務公有雲基礎設施第一和全球營運商雲第一的頭部地位,市場份額在國內公有雲IaaS和IaaS+PaaS前三中唯一實作持續提升。移動雲的雲網、雲邊、雲數、雲智、雲安「五融」特色優勢不斷深化,已經躋身國內雲服務商第一陣營,自有能力收入同比增長超 100%,IaaS+PaaS收入份額排名進入業界前五。聯通雲著力發揮算網一體差異化優勢,算力資源儲備顯著增厚,雲資源覆蓋突破230個城市。

挑戰不斷

盡管三大營運商雲在2023年財報依然亮眼,但營運商雲面臨諸多挑戰。首先是增長率的下滑,從2022年,在中國整體雲端運算市場同比增長10%,國內前四大雲端運算廠商合計增長9%的背景下,三大營運商的公有雲業務增速均超100%。從2023年1月份開始,營運商雲業務的增長率開始下跌,2023年1—8月增長率分別為118.2%、69.8%、58%、50.7%、46.6%、38.1%、35.5%、35.4%。2023年前七月,三大營運商雲端運算收入同比增長35.5%,增長率同比下降了96.2%,2022年同期增長率是131.7%,環比下降了2.6%。

其次,雲端運算市場競爭進入白熱化。營運商不斷與雲端運算巨頭短兵相接,阿裏雲降價策略的實施將加劇雲端運算市場的競爭。隨著價格戰的打響,其他雲端運算企業可能不得不跟進降價,以保持自身的競爭力。雖然阿裏雲降價策略的實施,並不意味著營運商將失去市場。營運商利用在基礎設施方面的投資規模優勢,很容易達成成本優勢。在市場重壓之下,搶占市場份額進一步形成規模效應是營運商一直以來賴以成功的路徑。

通訊專家蘇敏堅表示,高價值客戶滯漲是更嚴峻的問題。業內人士表示,雖然看上去營運商雲客戶規模還在增長,但其中真正能貢獻營收和利潤的高價值客戶的增長已經面臨瓶頸。高價值客戶的持續增長對於雲廠商的業績增長非常重要。透過分析國內公開市場的雲端運算相關采購專案 ,近一年來,阿裏雲、騰訊雲等雲廠商巨頭與營運商雲爭奪同一個專案的情況開始變得頻繁,市場的新進入者火山雲、京東雲也在與營運商雲同台競技。

在三大營運商雲之間,也面臨同質化的競爭。除了比拼網絡能力、數據中心數量等「硬件」實力外,套用技術開發與服務能力的「軟件」能力也是比拼重點。此外,「價格」也會是比拼的另一個方向。

業內人士表示,現在三家營運商雲業務暫時不會有太激烈的價格比拼,目前,數碼化轉型還正在風口期,此時就冒然開啟低價搶市場的競爭模式會影響整個行業的價值。

對於雲端運算市場的價格戰,中國電信執行董事兼執行副總裁唐珂在2023電信業績釋出會上表示,價格因素是市場上不可或缺的一種手段,雲業務價格的相關問題也不是第一次出現,價格是一個基本的因素,但未必是決定性的因素。

從行業經驗看,價格戰會導致整個市場的利潤空間受到壓縮,但同時也將推動整個行業的技術創新和服務升級。在激烈的競爭環境中,那些能夠提供更加優質、高效服務的企業將更有可能脫穎而出。

向智能雲演進

面臨多重挑戰,營運商雲需要充分發揮雲網融合的優勢和國資雲的身份優勢,做大規模,穩住營收的基本盤,這是營運商雲的立足之本。同時,快速補齊自身的安全技術、產品和服務。

大模型的加速,將給雲端運算市場帶來變數。 營運商雲向智能雲演進是大勢所趨。人工智能大模型驅動下的高頻次算力需求正促進雲端運算產業發展。大模型的執行需要強大的計算能力,這就需要大量的算力資源。

除了算力成本以外,大模型套用對雲廠商的能力還提出了更高的要求。例如,大模型往往需要大量的GPU、TPU等算力資源進行訓練與推理,這需要雲服務商提供強大的異構計算服務來滿足。

此外,動輒千億參數級的大模型給底層的數碼基礎設施提出了新的挑戰,大模型需要對大量數據進行訓練,同時也會產生大量的數據,這就需要雲服務商提供海量儲存空間,資源利用效率、框架的靈活性、運維的成本和應對高並行高吞吐的能力。

三大營運商的雲也在往智能方向升級。在進一步夯實 「雲網融合」 發展之外,又在朝著「雲向算進」「由雲向算」的升級演進。三大營運商當前在快速補齊智能計算能力,比如,中國電信在31省部署推理池,上半年智算新增1.8EFLOPS,達到4.7EFLOPS,增幅62%;而中國移動正在構建亞洲最大的單體智算中心,將有萬片級AI加速芯片,算力規模達5EFLOPS。

中國電信2023年度業績說明會上,中國電信董事長柯瑞文表示,沒有AI就沒有雲的未來,圍繞大模型時代對雲服務商的新要求,天翼雲加速向智能雲全面升級,成為國內領先的大模型算力服務商。

智能雲方面,中國電信自研的大模型、行業模型、內部模型等全面承載在天翼雲的智能雲上。柯瑞文強調,在中國電信看來,公司已經越過了「天翼雲向智能雲發展的拐點」這一概念,對未來雲業務發展充滿信心。

采寫:趙妍

圖表:曙念

編輯、校對:曉燕

指導:辛文

三大營運商的第二曲線:增量貢獻強勁

大幹快上:從財報看營運商「算力運動」

以質取勝、符合預期:華為2023年營收7042億

誰是高質素發展「優等生」:深讀三大營運商年報

官宣:2024年前兩月通訊業「成績單」出爐

最新:圖看三大營運商業績與格局

官宣:2024年前兩月通訊業「成績單」出爐

1730億!今年中移動資本開支怎麽花?

中國聯通雙增長年報:高質素發展開新局

實錄:中國聯通業績說明會問答

中國鐵塔年報:利潤增長11%

騰訊年報:營收6090億元,增長10%

亞信科技雙增長:質素大於速度