1. 國內領先的 ICT 器材廠商

1.1深耕網絡器材二十余年

銳捷網絡為國內領先的 ICT 基礎設施及行業解決方案提供商。公司於 2003 年成立。 2015 年公司改制為股份公司。2018 年公司成立土耳其銳捷及馬來西亞銳捷,2019 年 設立日本銳捷,海外布局初具雛形。2022 年公司於深交所上市。

福建省國資委為公司實際控制人。2012 年 12 月,公司成立員工持股平台銳進咨詢。 2020 年 10 月,公司實行新一期員工持股計劃,截至 2024 年 8 月,員工持股平台銳 進咨詢持股比例達到 43.12%。

1.2以交換機業務為核心,全面布局全球市場

公司擁有 2 萬多家渠道合作夥伴,現已覆蓋亞洲、歐洲、美洲、非洲等 80 多個國家 和地區。公司已在土耳其、馬來西亞、日本、美國、中國香港和印度尼西亞成立境外 子公司,承擔銷售業務。國內子公司北京銳捷主要負責公司部份產品的研發和銷售業 務,蘇州銳捷是公司重要的研發平台之一,上海銳山是公司的區域銷售平台,同時承 擔部份產品的研發工作。

公司擁有網絡器材、網絡安全產品、雲桌面解決方案三大核心業務,其中網絡器材收 入占比最高,穩定在 70%左右。其中網絡器材產品主要包括交換機、路由器、無線產 品等;網絡安全產品主要包括安全閘道器、下一代防火墻、安全態勢感知平台等;雲桌 面解決方案主要產品有雲伺服器、雲終端、雲桌面軟件。2024 年 p,網絡器材、網 絡安全產品、雲桌面解決方案收入占比分別為 79.01%/4.51%/3.54%。

交換機為公司核心產品,2022p 營收占比達 56.26%。按照套用場景的不同,公司交 換機產品可分為數據中心交換機、園區與都會網路交換機以及 SMB 交換機。根據 IDC 統 計,2022 年與 2023 年,公司乙太網路交換機在國內的市場份額位列第三。

數據中心交換機逐漸在交換機產品中占據核心地位。2019-2022p 公司數據中心交換 機在交換機類產品中的收入占比從 37.41%升高至 54.40%。根據 IDC 統計,2022 年與 2023 年,公司數據中心交換機在國內的市場份額位列第三。 園區與都會網路交換機毛利率最高。該產品相對成熟,面向的市場及客戶群體相對穩 定,其毛利率維持在 50%以上;數據中心交換機毛利率低於交換機產品的整體毛利率, 因其主要面向營運商及互聯網客戶;SMB 交換機主推高性價比產品,毛利率相對較低。

1.3大力開拓海外市場,高度重視研發投入

2017-2023 年,公司營收從 37.88 億元增長至 115.42 億元,6 年 CAGR 為 20.40%。 2023 年,公司營收同比增長 1.90%,增速放緩,歸母凈利潤為 4.01 億元,同比下滑 27.05%,主要是由於國際形勢復雜多變,相關行業需求不足。2024 年 p,公司營收為 50.43 億元,同比增長 4.40%,歸母凈利潤為 1.54 億元,同比增長 10.08%。

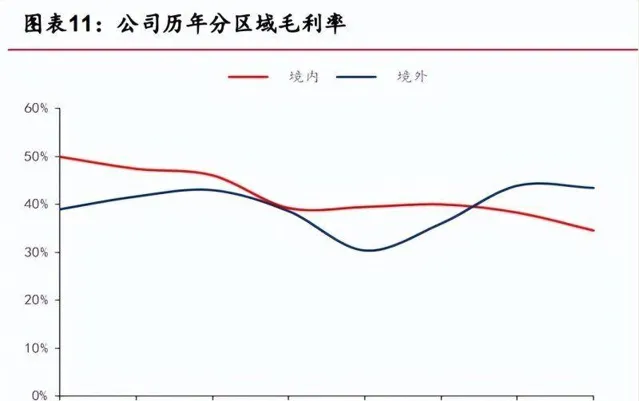

公司以境內業務為主,同時大力開拓海外市場。2024 年 p,公司境內收入占比達 84.70%,境外收入占比從 2019 年的 5.05%上升至 2024p 的 15.30%。境外毛利率增 長主要和收入結構有關,即網絡器材類產品的銷售占比提升。2023 年,境外毛利率 達到 43.90%,同比增長 7.9 個百分點,首次超過境內毛利率(2023 年為 38.36%)。

近兩年公司毛利率水平基本保持平穩,凈利率有所下滑。未來公司將從兩方面積極 提升毛利:1)透過創新持續打造更高端產品;2)在同級別、同型號產品上,透過設 計降低成本。從 2017 年到 2023 年,公司的銷售費用率下降較多,主要由於公司直銷 占比提升。

公司持續重視研發投入,研發費用率占比提升。2017-2023 年,公司在研發費用上的 投入逐年增加,從 2017 年的 6.25 億元增加至 2023 年的 21.85 億元,2024p 研發費 用率已達 15.97%。2023 年,公司研發人員占比為 56.90%,擁有專利數 1,412 項,其 中發明專利 1,326 項,期內新增專利 151 項。

2. 數碼經濟拉動 ICT 行業蓬勃發展

2.1交換機市場穩步增長,技術發展迎來新趨勢

2.1.1 交換機產業鏈完善,助力算力網絡建設

交換機產業鏈上遊主要涉及乙太網路交換芯片、CPU/PHY 芯片、光模組、電路板、以及 電容器;中遊涉及交換機產品和交換機代工;下遊套用領域涉及電信營運、雲服務、 數據中心、金融機構以及政府機構等。

2.1.2 海外廠商占據交換芯片主導地位

國內商用芯片被海外廠商壟斷。根據盛科通訊招股說明書,2020 年中國商用交換機芯片 CR3 達 97.80%,市占率前三均為海外巨頭,分別為:博通、美滿、瑞昱,國產 廠商盛科通訊市占率僅為 1.60%,位居第四。

2.1.3 交換機市場規模逐年提升,市場集中度較高

在數碼化轉型和人工智能趨勢的推動下,交換機市場規模穩步增長。根據 IDC 數據, 2023年全球交換機市場規模約為395.06億美元,2024年預計將達到416.44億美元, 同比增長 5.41%。隨著交換機在數據中心網絡、園區網絡、工業互聯網等下遊各類網 絡環境中的套用不斷拓展,2023 年國內市場規模達到 685 億元,2024 年預計增至 749 億元,同比增長 9.34%。

全球交換機市場競爭格局趨於穩定,公司在國內份額位列第三。根據 IDC,2023Q3, 全球前五大交換機廠商分別為思科、華為、Arista、HPE、新華三,CR5 達 77.10%。 國內前五大交換機廠商分別為華為、新華三、銳捷網絡、思科和中興通訊,CR5 達89.70%。

交換機行業具有較高的技術壁壘、渠道壁壘和客戶壁壘。 1) 技術壁壘:交換機研發包含網絡控制與傳輸、軟件開發及硬件設計,需要較強的 研發實力與長期的軟硬件技術積累才能具備競爭力。 2) 渠道壁壘:由於交換機下遊使用者遍布全國各地區,相關企業需要建立覆蓋全國的 渠道網絡,以迅速獲得市場資訊並快速響應客戶需求。 3) 客戶壁壘:交換機器材為網絡的核心元件,客戶對其執行穩定性、安全性、可靠 性要求高,對於新進入的企業而言,很難在短時間內進入客戶供應鏈。

2.1.4 數據中心建設拉動交換機需求

隨著實體經濟企業進入數碼化轉型關鍵期,企業雲端運算投入持續加大。雲端運算是新 技術融合與業態發展的重要手段,2026 年,全球雲端運算市場預計將突破萬億美元。 根據中國信通院【雲端運算白皮書(2023 年)】,2022 年國內雲端運算市場規模達到 4550 億元,同比增長 40.91%,預計 2025 年市場規模將超萬億。

近兩年,國內互聯網大廠聚焦於降本增效,資本開支出現短期波動,造成交換機需求 承壓。隨著 AIGC 等領域的快速發展,後續國內互聯網大廠的資本開支有望企穩回升。 海外雲廠商資本開支逐漸恢復,有助於推動算力基礎設施的持續建設,利好交換機等 網絡器材的采購。

營運商資本開支結構向雲網投資傾斜,轉型、算力、AI 成為三大營運商發展的新關 鍵詞。根據營運商業績說明會推介材料,2024 年,中國移動與中國電信的算力、產 業數碼化資本開支預計為 475/369.60 億元,同比增速分別為 21.48%/3.87%,占比分 別提升 5.77pct/2.50pct。我們認為營運商加大算力投資有望提升對交換機的采購。

2.1.5 AI 推動高速率乙太網路交換機叠代創新

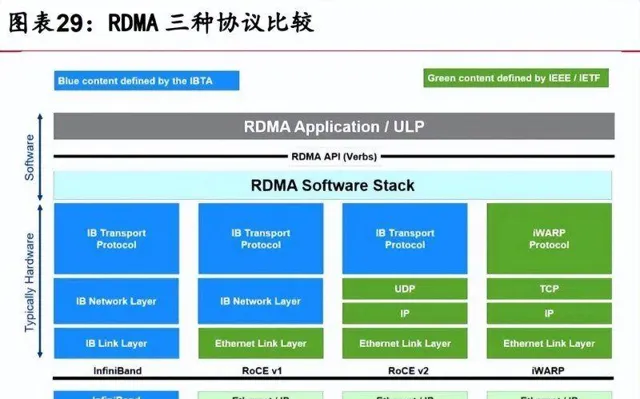

AI 大模型的發展對數據的傳輸速率提出更高的要求,而傳統的 TCP/IP 協定難以滿足 高並行、低延時的需求,效能更優的 RDMA 協定成為高效能計算場景下的新選擇。RDMA (Remote Direct Memory Access,遠端直接記憶體存取),是一種為了解決網絡傳輸 中伺服器端數據處理的延遲而產生的技術。基於 RDMA 技術的網絡協定有三種,分別 是 IB(Infiniband),RoCE(RDMA over Converged Ethernet)以及 iWARP。

當前業界主要采用兩種協定:IB 和 RoCEv2。IB 能支持單集群萬卡 GPU 規模,且保證 整體效能不下降,時延小於 RoCEv2,供應商主要以輝達為主,但成本略高。以太 網由於具有廣泛的相容性、靈活性和通用性,供應商較多,適用於各種規模和類別的 網絡環境,如互聯網、企業網、數據中心等,成本更低。

高速率交換機市場需求持續增長。交換機埠速率決定了交換機所能處理數據的傳 輸速度上限,透過升級交換埠速率,可以提升海量數據進行高速傳輸時的穩定性與 可靠性。根據 Dell’Oro Group 預測,從 2023 年起,AI 後端網絡中 400Gbps 以上的 高速率交換機埠份額將逐步擴大,從 2025 年起,800Gbps 速率埠將成為主流。 此外,據 Crehan Research 預測,受生成式 AI 發展刺激高頻寬需求的影響,預計未 來四年內全球 800G 乙太網路交換機年出貨埠數將突破 2000 萬個。

目前全球 Top 級別交換機廠商包括輝達、思科、華為、Arista、HPE 等,均已布局 高速率交換機產品,引領行業發展。

輝達積極擁抱高速率乙太網路交換機,打造面向生成式 AI 的高速率乙太網路。2023 年 7 月,UEC(超乙太網路聯盟)成立,其中成員包括 AMD、Arista、博通、思科、Meta 和 微軟等,為 AI 網絡構建一套完整的基於乙太網路的解決方案。2024 年 7 月,輝達也 正式加入了 UEC。 據 Omdia 數據中心團隊分析,隨著 AI 推理能力在其工作負載占比中的提升,大多數 AI 推理伺服器都將透過乙太網路連線,預計從 2025 年底或 2026 年開始,乙太網路標準 的增強將解決 AI 集群擴充套件問題。輝達釋出的 Spectrum-X 乙太網路網絡平台已被業 界廣泛使用,將 AI 網絡效能提升至傳統乙太網路的 1.6 倍,並計劃後續每年推出新的 Spectrum-X 產品,不斷提高 AI 乙太網路網絡效能。

2.1.6 CPO 技術是實作數據中心交換機低功耗的可選路徑

CPO(Co-packaged optics)是指把光引擎和交換芯片共同封裝在一起的光電共封裝, 能夠使得電訊號在光引擎和芯片之間更快地傳輸,縮短了二者間的距離,有效減少尺 寸、降低功耗、提高效率。2010-2022 年全球數據中心的網絡交換頻寬提升 80 倍, 背後的代價是交換芯片功耗提升約 8 倍,光模組功耗提升約 26 倍,交換芯片 SerDes 功耗提升約 25 倍。根據 Cisco 統計,CPO 方案對比可插拔(Pluggable)方案可使 51.2T 交換機總功耗降低高達 25%-30%。

CPO 交換機可以大幅降低功耗,緩解前面板的物理擁塞。透過 CPO 的封裝方式,大體 積的可插拔光模組被簡單的光纖配線架所取代,因此前面板的物理擁塞得以緩解。更 重要的是,交換機 ASIC 和光學器件之間的電氣通道大大縮短,因此功耗大大降低。 根據 Ayar Labs 數據,以 32×100Gbps 為例,現在所使用的交換機功耗 436W,而 CPO 交換機透過共同封裝大振幅縮短電連線,功耗僅 230W。

Cisco、Marvell 等行業內龍頭企業均已推出 CPO 交換機。博通宣布已向客戶成功交 付了 51.2Tbps CPO 乙太網路交換機 Bailly。新華三全球正選 800G CPO 矽光數據中心 交換機,滿足智算網絡高吞吐、低時延、綠色節能的需求。

2.1.7 白盒交換機性價比凸顯

白盒交換機實作了硬件與軟件的解耦,可以滿足使用者的客製化需求。傳統黑盒交換機的硬件和軟件皆為單一品牌商的封閉式開發,給數據中心後期的擴充套件和運維帶來 困難。白盒交換機是與傳統黑盒交換機相對的概念,由硬件和軟件兩部份組成,使用者 可透過標準化的芯片介面層來客製底層硬件轉發邏輯,將上層套用與底層硬件解耦, 從而實作網絡的可編程。

白盒交換機價格優勢明顯。相較於傳統交換機軟硬件捆綁購買和使用,白盒交換機可 以顯著降低購置成本,同時實作了去品牌化和品牌溢價。另外,在軟件功能方面,可 以基於開源軟件進行二次開發,降低開發周期和成本。

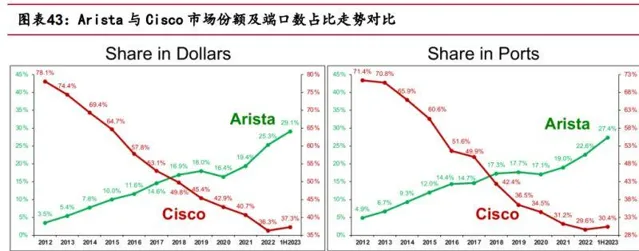

白盒交換機份額提升。算力的規模和效率上的需求推動數據中心向大規模、集約化的 趨勢演進,以支撐海量復雜的數據處理場景。大型數據中心需要配置更多數量的交換 機,而白盒交換機以其靈活性及高性價比成為更優選擇。以白盒交換機廠商 Arista 為例,10Gb 速率以上交換機市場中,2012-2023p,Arista 市場份額/出貨量占比由 3.50%/4.90%增長至 29.10%/27.40%,而傳統交換機龍頭 Cisco 市場份額/出貨量占比 由 78.10%/71.40%降至 37.30%/30.40%,白盒交換機 Arista 廠商市場份額逐步擴大。

2.2雲桌面優勢明顯,替代部份商用 PC

雲桌面透過虛擬化技術,將原本在傳統 PC 執行儲存的桌面、套用和數據全部遷移至 數據中心進行統一承載管理,將伺服器的 CPU、記憶體、儲存資源根據不同使用者的需求 虛擬成單台桌面虛擬機器,透過桌面交付協定將作業系統界面以影像的方式傳送到用 戶的接入器材,為使用者提供與 PC 使用方式相同的桌面環境。

雲桌面可實作對部份商用 PC 的替代,出貨量穩步提升。根據華為雲官網,傳統商用 PC 數據在終端本地儲存,各種埠難以管控,容易導致數據遺失和資訊泄露,同時 後期營運維護開支較大。而雲桌面標準化可提升運維效率、降低成本,同時實作數據 安全終端與數據隔離,防止泄密。根據 IDC 數據統計,2020 年,中國雲桌面終端器材 銷售數量達 233 萬台,同比增長 19.49%,預計 2025 年,中國雲桌面終端器材出貨量將達到 487 萬台,5 年 CAGR 為 15.89%。

中國雲桌面解決方案龍頭主要包括華為雲、深信服等,海外龍頭主要包括 Citrix、 VMware。VMware 作為行業領先企業,2023 財年收入總額達 133.5 億美元。 2023p,國內虛擬客戶端 TOP3 廠商依次為華為、深信服、Citrix,但國際知名廠商 Citrix 已宣布結束中國,預計其市場份額在未來 1 至 2 年內顯著下降,為其他廠商 提供了擴大市場份額的機會。 桌面雲市場方面,2023p,中國電信、中國移動和華為所占份額位居前三。中國電信 已覆蓋全國建設超百個資源節點,中國移動已建成 31 省資源池,華為不僅推出了雲 桌面協同功能,還透過 AI 渲染桌面為影視動漫、建築設計等專業場景賦能。

2.3網絡安全重要性凸顯,市場規模持續增長

網絡安全重要性日益提升,全球網絡安全市場規模持續增長。隨著資訊化的日益加 深,強化網絡安全的需求日益增強。網絡安全是指對網絡攻擊、侵入、幹擾、破壞和 非法使用以及意外事故的必要防範,使網絡和資訊系統處於穩定、安全可靠的執行狀 態。據 FORTUNE BUSINESS INSIGHTS 統計分析,預計全球網絡安全市場規模將從 2024 年的 1937.3 億美元增長到 2032 年的 5627.2 億美元,8 年 CAGR 為 14.3%。2021 年, 北美市場占據全球網絡安全市場為 48%,與 2020 年相比,亞太地區份額略微上升, 中國的增速最為明顯。

中國網絡安全市場規模增速高於全球平均水平,政府、金融服務與電信等行業對網 絡安全需求更高。根據 IDC 預測,中國網絡安全市場規模從 2022 年的 123.5 億元增 長至 2027 年的 233.2 億元,5 年 CAGR 為 13.5%,高於全球平均水平。從終端使用者的 投資來看,政府、金融服務、電信仍是網絡安全支出前三的行業,2023 年支出占比 分別為 24.8%、18.6%和 15.3%。

中國網絡安全市場競爭格局較為分散,CR5 為 34%。根據中商產業研究院統計,2024 年,市占率 Top5 的企業為奇安信、啟明星辰、深信服、天融信、電科網安,其中奇 安信以 9.80%的市占率位居第一。

3. 綜合實力領先,客戶資源優質

3.1前瞻創新研發,築強產品能力

3.1.1 順應數據中心發展趨勢,積極拓展白盒交換機

隨著 AI 模型不斷演進、模型參數持續攀升,且受限於網絡通訊效能,大規模分布式 GPU 集群的計算效率難以實作線性增長。公司推出 AI-Fabric 網絡解決方案,最多可 提供 32768 個 400G 埠,可承載 32K 個 GPU 集群,支持超大規模組網、極致高吞吐 網絡、快速部署與 AI 智能運維。 公司采用獨立研發的開放性軟硬件架構,可實作交換機軟硬件解耦。公司擁有自研 RGOS 和開放 SONiC 兩個軟件開發團隊,同步進行商用交換機和白盒交換機的開發。 目前,公司為騰訊提供了 25G/100G 商用及自研交換機的解決方案,以確保 RDMA/telemetry 等關鍵特性的成功落地。此外,公司於 2023 年中標了阿裏、騰訊、 字節下一代交換機產品的研發標,規模交付 200G/400G 數據中心交換機,助力阿裏、 騰訊、字節、百度、快手等大型互聯網公司構建 AI 訓練基礎設施,這充分證明了客 戶對公司在白盒領域技術實力的認可。

3.1.2 前瞻布局 NPO、CPO 交換機

2021 年,公司釋出全球第一款 25.6T 矽光 NPO 冷板式液冷交換機。2022 年的 OCP 全 球峰會,公司攜最新款 51.2T 矽光 NPO 冷板式液冷、25.6T 矽光 CPO 交換機亮相現 場,其中 CPO 交換機支持 32 個 QSFP112 可插拔光模組介面,支持擴充套件 32 個 400G DR4 介面。與可插拔光模組方案相比,CPO 方案能使交換機整機光模組功耗降低 50%以上。 2023 年,公司實作下一代 Tp 交換機產品量產交付,助力客戶成為全球首家 AIGC 集 群商業化落地廠家。

3.1.3 爭做以太全光網先行者

2024 年 4 月,公司面向教育、醫療、辦公、智能制造等企業級園區套用場景推出極 簡以太全光解決方案 3.X。該方案采取有線無線一體化全光連線和運維,有效降低中 心機房到各樓棟之間的布線成本、確保頻寬獨享、實作了接入層遠端集中供電。我們 認為,公司有望受益於園區全光網絡的建設。

3.2銷服體系搭建完善,優質客戶資源豐富

公司采用經銷為主、直銷為輔的網絡銷售模式,渠道布局完善。公司經銷體系主要包 括總代理、SMB 代理和二級代理等,2023 年占公司收入的 61.39%。公司直銷專註於 服務金額較大、需求集中的營運商及大型互聯網企業,2023 年占公司收入的 38.61%。 公司透過經銷模式可以更加全面地對接中小客戶的需求,同時透過直銷模式專註於 服務營運商及大型互聯網客戶,更有針對性的滿足客戶需求,提升客戶黏性和滿意度。

公司具備快速響應的服務能力。目前公司已設立兩個技術支持中心及三大專業實驗 室,可提供「程式碼級」技術支持服務。同時,公司在國內建立了上百家直屬服務支持 中心、在海外擁有數十個直屬服務網點。此外,公司也開發了一系列便捷服務工具, 如智能客服閃電兔、小銳雲服等,並得到廣泛使用。 公司大客戶結構相對穩定,直銷前五大客戶均為頭部互聯網大廠及營運商。2022 年 上半年,前五大客戶銷售收入合計占比為 35.19%;前五大直銷客戶收入占比(占直 銷模式業務收入)合計為 87.80%,其中阿裏巴巴是第一大直銷客戶。2023 年,公司 前五大客戶銷售收入合計占比為 31.49%。根據公司招股書援引 IDC 數據,公司以太 網交換機在互聯網行業的市場份額由 2018 年的 10.72%增長至 2022 年 p 的 29.45%。

公司持續中標三大營運商交換機集采專案。2024 年 4 月,公司在中國移動的交換機 采購專案中斬獲 3 個標包,其中兩個標包占比均為 50%,總中標金額約為 5415 萬元。

3.3市占率位居前列,自建交換機產線

公司產品在國內市占率位居前列。據 IDC 數據統計,公司在 2023 年中國乙太網路 交換機市場占有率排名第三,公司在2023年中國數據中心交換機市場占有率排名第三, 公司在 2023 年中國本地計算 IDV 雲桌面市場占有率第一。

公司主要透過代工模式進行產品的生產,同時公司自建了數據中心交換機產線以保 障品質控制。隨著數據中心產品復雜度的提升,公司為了更好地控制產品品質、滿足 客戶對部份產品的客製化需求,於 2020 年 10 月自建數據中心交換機生產,規劃年 產能為 3.30 萬台,後續又對產能進行了擴建,目前產能為 5.10 萬台。

此為報告精編節選,報告PDF原文:

【銳捷網絡(301165)國產ICT器材創新先鋒-國聯證券[張寧,張建宇]-20241016【35頁】】

報告來源:【價值目錄網】