令和五年稅改落地,艾思合作了很多日本站的跨境賣家,也順利地為他們完成2023年度決算(含退稅申請)。

大家都可能都有一個疑問,為什麽亞馬遜平的廣告費票據不能抵扣。今天,艾思帶大家來了解日本跨境電信服務(非實體商品)的消費稅課稅方式,從而揭此引迷。

01,何為「跨境電信服務」?

區別於普通實體商品,這裏的「服務」指的是透過網絡等電信媒介提供的電子書、音樂、廣告等服務。

日語漢字寫作「電気通訊利用役務」 ,此文中我們通稱為「跨境電信服務」。

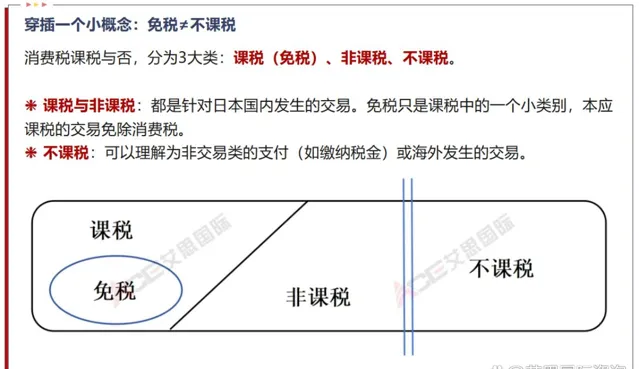

02,跨境電信服務的課稅與否

普通亞馬遜等日本平台賣家,向日本當地顧客銷售實體商品,屬於課稅交易,這是眾所周知的。

海外遊客到日本旅遊時購買商品在一定條件下可以免稅購買,相信大家不會陌生。那透過日本平台銷往日本外的其他國家的實體商品交易,也屬於免稅範圍內。

以上是實體商品。跨境電信服務與之不同,以 買方地點 是否在日本,來判定課稅與否。

總結:無論賣家是否在日本國內,買方在日本的交易為課稅交易,買方不在日本的交易為不課稅交易。

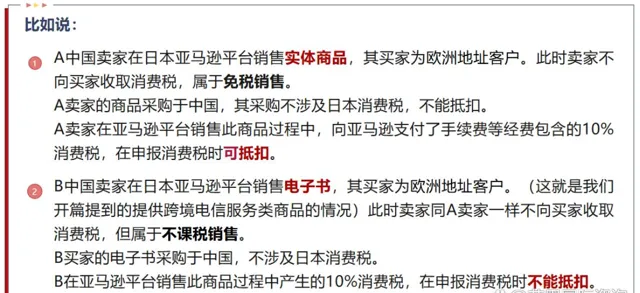

03,免稅和不課稅,對賣家的影響

其中最重要的是關系到賣家是否能夠抵扣采購消費稅。

日本消費稅申報中,賣家的課稅銷售所對應的采購,是可以進行消費稅抵扣的,但 不課稅銷售的相應采購,不能抵扣消費稅。

所以,免稅交易正因為屬於課稅交易,其銷售的采購成本中的消費稅可以進行申報抵扣,但不課稅銷售的采購消費稅不能抵扣。

04,海外賣家提供跨境電信服務的課稅方式

海外賣家(非日本本土賣家)提供跨境電信服務,可分為三種情況:

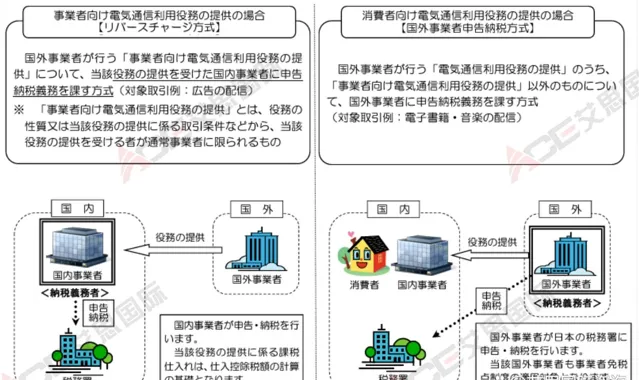

(1)向非個人買家提供跨境電信服務(事業者向け電気通訊利用役務の提供)

下圖左半部份所示,此類交易的課稅方式,采用買家申報繳納的方式 (reverse charge) ,海外賣家的課稅銷售產生的消費稅,由日本國內的買家進行消費稅申報、繳納。

(2)向個人買家提供跨境電信服務(消費者向け電気通訊利用役務の提供)

下圖右半部份所示,由海外賣家本人進行申報繳納。與實物商品賣家相同。

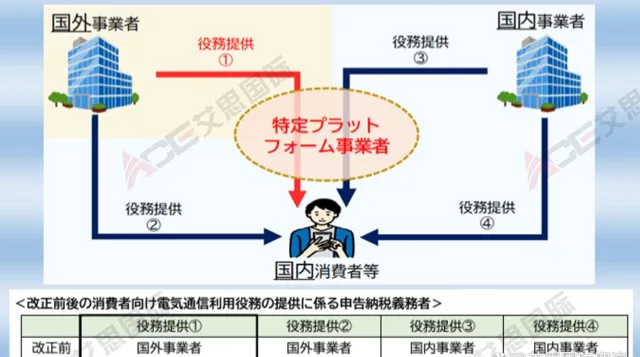

(3)透過 網絡平台 向個人買家提供跨境電信服務(特定プラットフォーム事業者を介して消費者向け電気通訊利用役務の提供)

這類交易屬於下圖所示中①的情況,在本年度的稅改中,海外賣家直接申報繳稅,改為 由網絡平台進行消費稅的申報和繳納 。此稅改內容2025年4月1日開始生效。圖中②的情況屬於本文上述⑵的情況。③④是日本國內賣家,與我們海外賣家無關。

綜上所述,日本亞馬遜(國內事業者)向中國賣家(國外事業者)提供廣告服務,屬於電信服務,此交易為不課稅關系,故廣告費發票不能抵扣JCT。