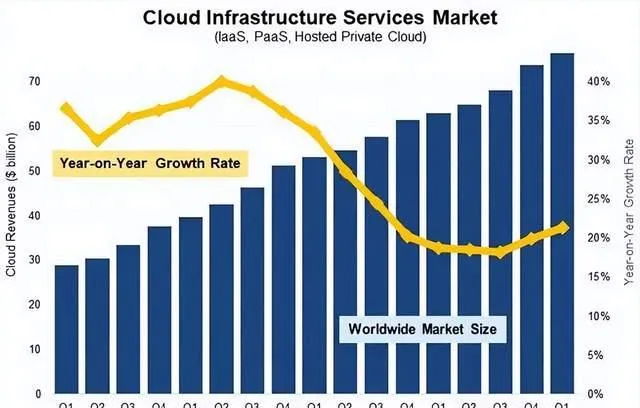

近日,由國外研究機構Synergy Research Group公布的最新研究報告顯示,2024年第一季度,全球企業雲基礎設施服務支出達765 億美元,同比增加了 135 億美元,增幅 21%。這也是該市場連續第二季度實作同比增長。

Synergy 首席分析師John Dinsdale認為,雲端運算市場在 2022 年底和 2023 年經歷了一些"異常低"的增長率,目前已反彈。據預測,雲端運算支出的規模將在未來四年翻一番。

在一季度的雲服務市場的前三大供應商分別為亞馬遜AWS、微軟Azure和谷歌雲,市場份額分別為 31%、25% 和 11%,三者合計占據了72%的市場。

在第二梯隊的雲服務廠商中,華為、Snowflake、MongoDB 和 Oracle 的同比增長率最為強勁。盡管受到美國政府的嚴厲制裁,但華為仍在不斷增長,業務量大增。

值得註意的是,此前曾排名第三的阿裏雲已經被谷歌雲超越,具體市場份額Synergy Research Group未披露。#阿裏雲#

不過,為了追回遺失的市場份額,今年2月29日,阿裏雲宣布全線下調雲產品的官網售價,降價覆蓋了包括雲伺服器ECS、數據庫、儲存等幾乎所有核心產品,涉及產品超過100款、500多個產品規格,都是雲上使用者使用頻率最高的核心產品,整體平均降幅達20%,其中雲伺服器ECS最高降36%、雲數據庫RDS最高降40%、物件儲存OSS最高降55%。預計該降價措施將會提升阿裏雲在今年二季度的市場份額。

另一面,在 2024 年第一季度,AWS 占收入市場份額的 31%,比歷史平均水平下降了幾個百分點。微軟與谷歌在雲端運算市場增速超過 AWS 已經有一段時間了。隨著人工智能、AIGC 的蓬勃發展,Synergy Research 認為微軟有望成為像 AWS 一樣重要的雲提供商,微軟在人工智能上的布局是個很重要的因素。

數據中心未來四年將增加 50%

與雲服務緊密相關的數據中心市場方面,Synergy Research 表示, 2023 年末全球共有 992 個超大規模數據中心,是四年前數量的 4 倍。2024 年第一季度,全球這些大型數據中心(擁有數萬台,有時甚至 10 萬台伺服器)的數量突破了 1000 個。

Synergy Research 預測,由於人工智能帶來的核心驅動力,全球預計將額外建造 120-130 個超大規模數據中心。因此,在未來四年中,由於機器的功率和計算密度的增長速度快於數據中心數量的增長,全球數據中心將增加 50% 至 1500 個,但超大規模數據中心使用的總電力將增加一倍。

另外,Synergy Research 預測,到 2027 年,本地企業將占總算力的四分之一多一點,主機代管數據中心將略低於總算力的四分之一,超大規模企業將略多於總算力的一半。

數據中心世界將發生翻天覆地的變化——並不是因為公司沒有數據中心,而是因為超大規模企業將進行大規模的人工智能、GenAI 建設,這對大多數企業來說成本太高且具有破壞性,以至於難以應對。

人工智能浪潮的來臨,使得雲服務巨頭們正在加大對基礎設施的投入,並且也在人工智能雲服務上獲得了快速增長。從長期的角度,各行各業對於人工智能的需求必然是長期的,不僅會帶來基礎設施層面的長期投入,也將逐漸演變成一項 " 資本遊戲 ",成為雲服務市場最大的變量。

亞太區IaaS TOP5出爐,中國地區營運商雲異軍突起

據上述Synergy Research Group數據,按地區劃分,美國仍然是迄今為止最大的雲服務市場,一季度銷售額同比增長了 20%。

不過,亞太地區的增長更為強勁,印度、日本、澳洲和南韓的雲服務收入與去年同期相比均增長了 25% 或更多。

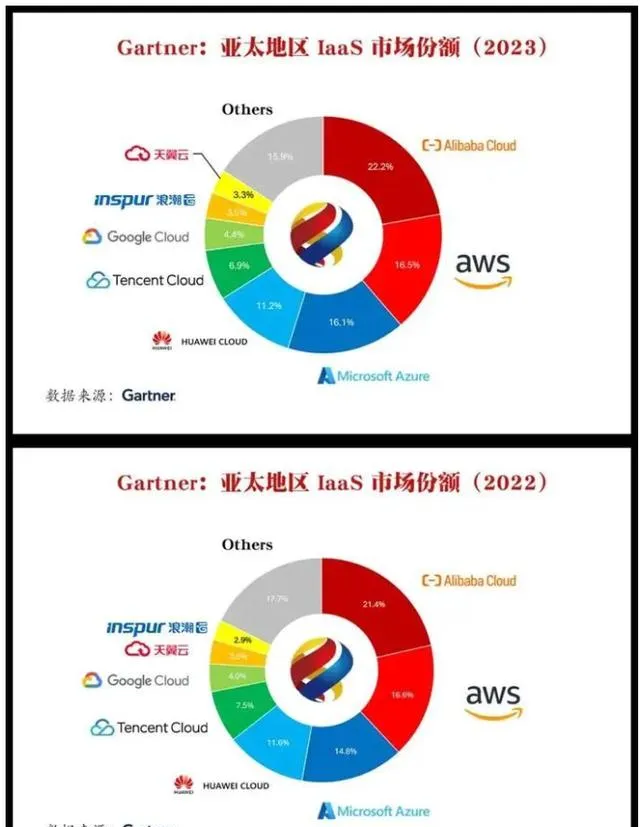

Gartner 也於近日釋出了【雲端運算市場追蹤數據報告】,報告顯示:亞太地區雲端運算 IaaS 市場前八名分別為:阿裏雲、亞馬遜AWS、微軟Azure、華為雲、騰訊雲、谷歌雲、浪潮雲、天翼雲。

從數據可以看出,市場整體向頭部雲端運算廠商進一步集中,前三位占據了過半市場份額。

同時,阿裏雲、微軟Azure 及谷歌雲均有份額上升,進一步提升了市場集中度。

不過,在國內市場方面,據IDC釋出的【中國公有雲服務市場(2023下半年)跟蹤】報告顯示,市場集中度方面,IaaS+PaaS的市場集中度逐年下降——

2023下半年,國內IaaS前五市場份額總和為70.8%,市場集中度同比下降2.0%。PaaS市場份額總和64.9%,市場集中度同比下降1.5%。

業內人士表示,這反映了雲端運算市場的激烈競爭,說明腰部的雲市場份額被其他雲廠商瓜分,例如京東雲、百度雲、金山雲也在不斷布局,在部份政企市場顯示了優勢。

國內雲端運算市場中,以阿裏、騰訊為代表的互聯網大廠,以天翼雲、移動雲和聯通雲為代表的營運商力量,以華為雲、浪潮雲為代表的ICT廠商,以及其他獨立雲廠商。

營運商雲表現強勢,正在重構雲端運算市場秩序。

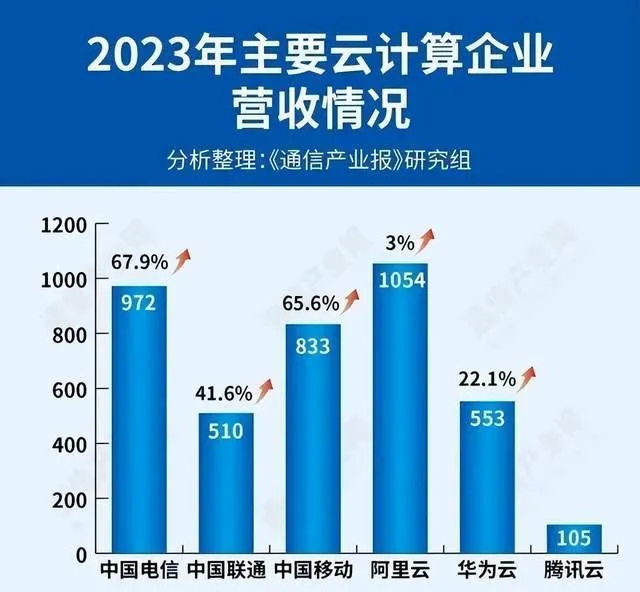

經過過去三年的爆發式增長,營運商雲抓住了發展的時間視窗,已經形成了一定的規模。根據年報,三大營運商2023年雲業務收入整體達到2315億元,正在迅速追趕雲端運算龍頭阿裏雲。其中天翼雲營收和阿裏雲已經十分接近。

業內人士表示,營運商雲在政務市場擁有多年積累,華為在to B和to G領域深耕已久。而to C起家的互聯網大廠還需繼續補課,在做to B和to G業務時,渠道網絡和後期服務與交付都是短板,這不是一朝一夕就能改變的。

當前,中國雲端運算市場仍處於爆發式增長階段。然而,在核心技術、生態構建、行業套用等方面仍然存在突出問題。在這一階段,雲端運算的價值不僅體現在技術層面,更在於它如何助力企業和社會適應和引領數碼化時代的變革。技術的持續進步和套用的深化使得雲端運算成為數碼經濟時代不可或缺的基礎。企業不僅需要完成「上雲」和「用雲」,更要探索「用好雲」的策略,以實作資源最佳化配置、提升業務創新能力和加快數碼化轉型步伐。

大模型的加速,將給雲端運算市場帶來變數。百度創始人李彥宏表示,大模型是Game Changer,它會徹底改變雲端運算的遊戲規則。過去,雲端運算主要賣算力,看速度、看儲存,今天,客戶購買雲服務,是要看框架好不好、模型好不好,而不是僅僅看算力怎麽樣。【綜合自網絡】