原標題:瘋狂套現178億!貴為記憶體介面芯片全球話事人,瀾起科技為什麽勸不回股東減持的心?

身處強周期的上市公司,很難讓個人投資者成為時間的朋友!

作者 | 蕭瑟

編輯 | 小白

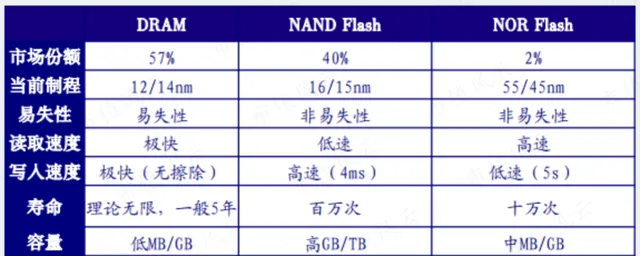

儲存芯片是一類用於數據儲存的電子器件,是芯片產業中僅次於邏輯芯片的第二大品類。

儲存芯片可進一步劃分為揮發性儲存芯片(RAM)和非揮發性儲存芯片(ROM)兩類,前者就是常說的「記憶體」,擁有更快的讀寫速度,但無法在斷電後保存數據。

當前RAM的主流產品為DRAM,其結構簡單、設計體積小,占據全部儲存芯片市場約57%的份額;

ROM的主流產品以NAND Flash為主,另有少量的NOR Flash。

(來源:TrendForce,銀河證券研究所)

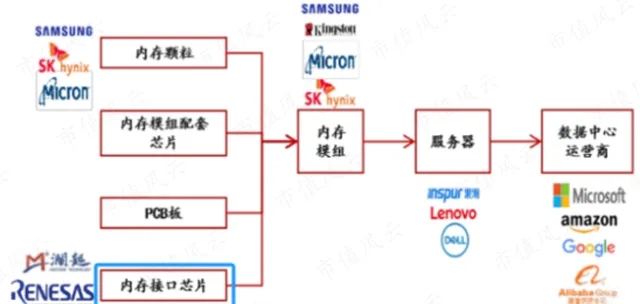

DRAM儲存芯片與其他電子器件經模組後,即可制成DRAM記憶體。

而這些一同模組的器件中,記憶體介面芯片是十分關鍵的一類,負責處理記憶體與其他計算部件之間的數據交換,具備提升數據存取的穩定性的作用。

(來源:浙商證券研究所)

上市於科創板的瀾起科技則是是記憶體介面芯片的全球領先企業,2019年IPO時風雲君曾有深入介紹。

(來源:市值風雲APP)

上市即將滿五年,公司和行業層面發生了什麽變化呢?

一、23年業績大幅下滑,大股東瘋狂減持178億

從股權結構看,中國電子投資控股有限公司、INTEL CAPITAL CORPORATION(「INTEL」)仍為瀾起科技的前兩大股東,截至2024年2月分別為7.22%、5.79%。

(來源:市值風雲APP)

瀾起科技也仍無法認定實際控制人。

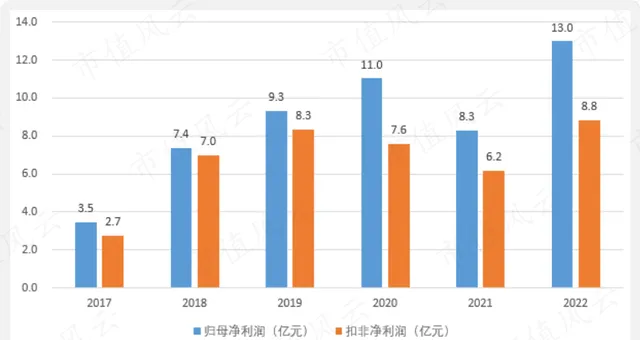

上市後其收入規模持續增長,2022年實作總營收36.7億元,同比增長43.3%,較上市前翻了一倍有余。

(制圖:市值風雲APP)

不難看出,營收規模的增長主要發生在2021-2022年。

進一步細分來看,2021年的增長主要來自於新產品——津逮伺服器平台的放量;

2022年則是來自主業互聯類芯片的增長,當年該業務收入規模為27.35億,同比增長59.3%。

(制圖:市值風雲APP)

互連類芯片產品線以記憶體介面芯片為主,近年來又新增了記憶體模組配套芯片、PCIe Retimer 芯片、CXL芯片等新品類,經營模式仍采用純做設計的Fabless。

利潤端,2022年瀾起科技扣非前後的歸母凈利潤分別為12.99億、8.83億,分別同比增長56.7%、43.0%。

(制圖:市值風雲APP)

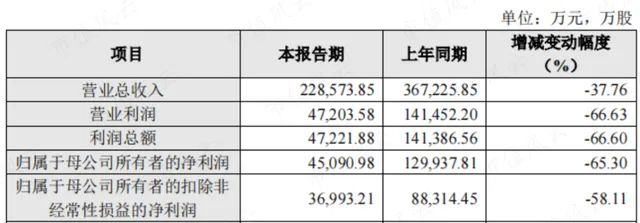

但進入2023年後,瀾起科技的業績卻一落千丈。據其業績快報披露,全年總營收同比下滑37.8%,扣非前後歸母凈利潤均有約6成的大幅下降。

(來源:瀾起科技2023年業績預告)

01、大股東減持套現178億

大股東這篇卻是另一番景象。

自2022年7月最後一批原始股解禁起,瀾起科技的主要股東們紛紛減持。

2022年8月至今,大股東中國電子投資控股有限公司及其下屬單位嘉興芯電投資合夥企業(有限合夥),透過集中交易和協定轉讓合計減持8,778萬股, 套現金額約49億 ,持股比例自14.3%下滑至如今的7.2%。

瀾起科技的金字招牌、二股東INTEL早已在2021年11月解禁,2023年2月至8月期間,其持股數量自10,168萬股減少至7,566萬股, 亦有約15億的套現 。

按照2018年時每股1.72美元的買入價格,按當月匯率測算英特爾此次交易的收益率接近400%。

據公告披露,董事長楊崇和享有份額的WLT Partners, L.P.,及其一致行動人珠海融英股權投資合夥企業(有限合夥)也有3,481萬股, 減持金額約19.2億 。

此外,上市前的財務投資人上海臨理及其一致行動人、嘉興宏越及其一致行動人在此期間的減持規模十分可觀, 分別為61.6億、32.6億元 。

(制表:市值風雲APP)

瀾起科技的大股東們,在過去不到兩年的時間裏,瘋狂套現了178億,妥妥的資本盛宴,也用行動向外界釋放了不看好後市的訊號。

再回頭看行業不景氣背景下上市公司的業績大幅下滑,是不是很應景?

實際上,風雲君也始終在提醒投資者:對於強周期性行業,哪怕吹出花兒來,也盡量不要碰,和內部人比,你根本沒有資訊優勢,所以低位割籌、高位接盤,是再正常不過的事情!

那麽,瀾起科技的基本面還能看嗎?

二、2023年量價兩頭挨打,但四季度拐點顯現

不僅是瀾起科技一家公司,對於儲存產業鏈中的公司,2023年無疑是糟糕的一年,頭部公司在利潤端均出現了不同程度的同比下滑。

據業績預告顯示,2023年兆易創新歸母凈利潤出現了92.45%的下滑,北京君正的降幅也有29.47%至41.13%。

所以說,問題主要出現在行業層面。

01、下遊需求下滑,出貨量明顯減少

2023年全球伺服器行業位於去庫存周期,需求有所下滑,瀾起科技旗下產品出貨量明顯減少。

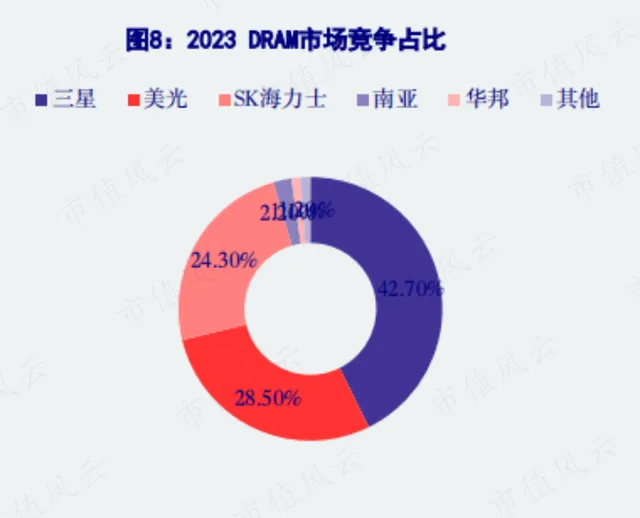

分產品線來看,互連類芯片下遊客戶仍是三星電子、美光科技、SK海力士等記憶體制造商,2023年三者在DRAM領域市占率合計超95%。

再下遊則面對伺服器行業,主要公司有戴爾、HPE等。

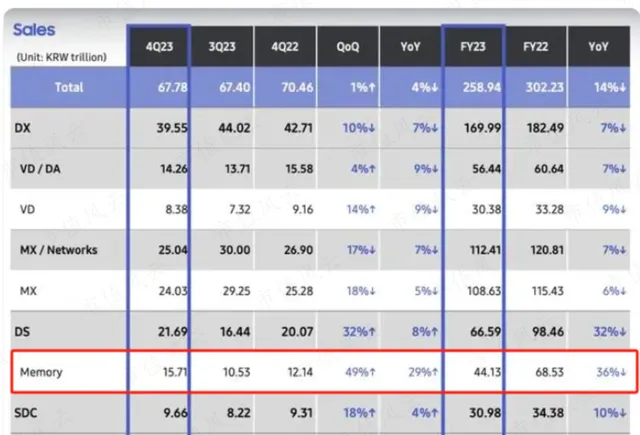

在伺服器行業需求下滑的情況下,2023年三星科技總營收258.94萬億韓元,同比下滑14.32%,其中儲存業務收入同比下滑36%,是其下滑振幅最高的業務板塊。

(來源:三星電子公告)

同期,美光科技和SK海力士的收入也有明顯下滑,前者(2022.8.31-2023.8.31)同比降幅為49%,後者下滑27%。

受下遊景氣度下滑的影響,2023年瀾起科技互連類芯片實作收入21.85億,同比下滑20.11%。

津逮伺服器平台下遊直接面向伺服器市場,2023年收入僅0.94億元,同比下滑90.01%,毛利率也只有4.01%,同比下行6.5個百分點。

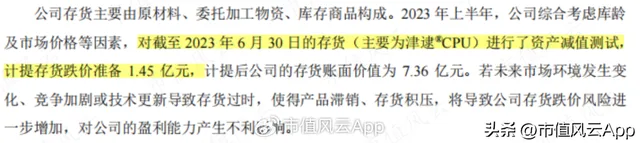

此外2023年瀾起科技計提資產減值損失1.93億。從其2023年中報來看,主要構成是存貨跌價,上半年計提1.45億,且主要針對津逮伺服器平台。

以此來看,這項業務在2023年完全是負貢獻。

(來源:瀾起科技公告)

02、供需趨衡,拐點顯現

盡管2023年十分困難,業內對於2024年的展望卻是十分積極的。

三星電子曾在2023年三季報中指出,考慮客戶庫存正常化等因素,儲存市場有望在2024年迎來復蘇。而在2023年四季度,三星電子儲存業務實作收入15.71萬億韓元,同比增長29%。

瀾起科技也在近期調研中做出了同向判斷。

(來源:瀾起科技公告)

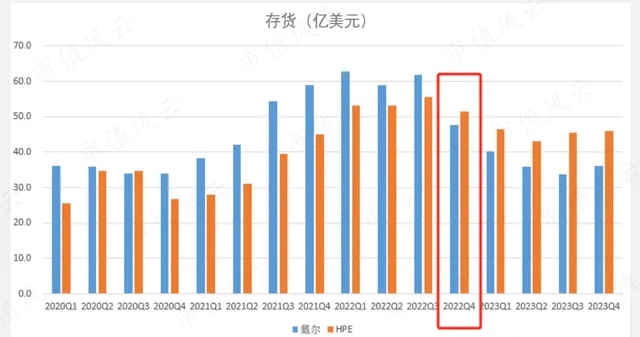

在下遊需求端,以戴爾和HPE兩家龍頭公司為例,經過一年的去庫存,2023年末存貨水平較2022年已有明顯下滑。

(制圖:市值風雲APP)

在供給端,三星、美光、海力士三大廠商在2023年采取降產保價策略,當年均有減產和削減資本開支的動作,記憶體供需兩端逐漸趨於平衡。

(來源:銀河證券研究所)

根據全球半導體貿易統計組織的預測,2024年全球儲存芯片銷售額為1,203億美元,較2023年增長43.2%,恢復至此前年份的水平。

(來源:全球半導體貿易統計組織,市值風雲APP制圖)

2023年四季度,瀾起科技的業績也出現了拐點。

單四季度來看,其實作營業收入7.61億,環比增長27.28%;歸母凈利潤2.17億,環比增長42.96%;扣非凈利潤2.14億,環比增長40.89%。

03、DRAM換代,價格端承壓

出貨量下滑的情況下,2023年瀾起科技在價格端也沒有明顯起色。

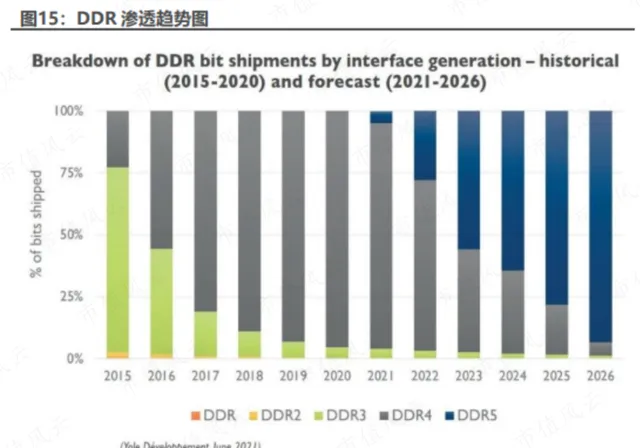

DDR SDRAM,即雙倍數據率同步動態隨機存取記憶體,顧名思義能夠使數據傳輸速率得以加倍,是目前電腦和伺服器中使用最多的記憶體。

在高速率、低功耗兩方面的演進下,DDR SDRAM發展出DDR1-DDR5五個世代,2023年正處於DDR4向DDR5過渡的階段。

(來源:民生證券研究所)

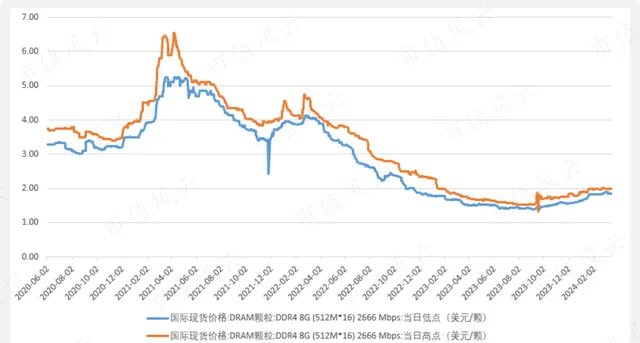

處於生命周期末端的DDR4相關產品售價自然會承受較大壓力,2021年至今的國際現貨價格出現了約70%的大幅下滑。

(來源:DRAMeXchange,市值風雲APP制圖)

作為與DRAM芯片搭配的電子器件,瀾起科技DDR4記憶體介面芯片產品售價也隨之下滑。

2020-2022年間,互連類芯片的單顆銷售單價自20.7元下滑至14.5元,毛利率也自73.2%下滑至58.7%。

(來源:瀾起科技公告,市值風雲APP制圖)

瀾起科技在業績快報中披露2023年互連類芯片毛利率為61.36%,同比略有上浮但仍處在低位。

不過分季度來看,2023年前三個季度,互連類芯片毛利率分別為53.95%、58.83%、64.80%,呈現出逐季回暖的態勢。

三、產品叠代,已成為業內話事人

01、領跑DDR5,市占率全球第一

對於毛利率改善的原因,風雲君推測是由於DDR5產品占比提升所致。

瀾起科技是DDR5世代記憶體介面芯片的領跑者 ,自2021年釋出第一子代記憶體介面及模組配套芯片後,2022年5月率先試產第二子代RCD芯片,12月釋出業界首款第三子代樣片。

(來源:瀾起科技官網)

2024年1月瀾起科技又成功研發第四子代RCD芯片,傳輸數據速率較第一子代提升約50%。

RCD又稱寄存緩衝區,是兩類記憶體介面芯片之一,用於緩沖來自記憶體控制器的地址、命令、時鐘、控制訊號。

在產品叠代過程中,記憶體介面市場的集中度也在持續提升。自DDR4開始,德州儀器、Inphi等廠商相繼結束市場,業內玩家僅剩瀾起科技、瑞薩電子和 Rambus三家。

瀾起科技在2023年中報中披露,全球也僅有上述三家供應商可提供 DDR5第一子代的量產產品。

(來源:民生證券研究院)

市場趨於集中的同時,瀾起科技的市占率也有提升,2016年為20%,至2020年已提升至44%,並已來到全球第一。

根據IDC的數據,2022年全球伺服器來源記憶體介面芯片的市場規模約7.2億美元,若以互連類芯片當年27.35億的收入測試,市占率已達50%以上。

(來源:華經產業研究院,市值風雲APP制圖)

2021年,瀾起科技正式入選全球微電子行業標準制定機構JEDEC固態技術協會董事會,並在下屬Memory Support Logic分會中擔任主席職位,牽頭制定多款DDR5記憶體介面芯片標準,屬於是兼任裁判和運動員了。

該分會副主席為瑞薩電子。

(來源:JEDEC官網)

02、立足研發,新品類亦有看點

瀾起科技布局的新產品也是頗有看點。

PCIeRetimer芯片是是適用於PCIe高速數據傳輸協定的超高速時序整合芯片,套用於固態硬碟、AI伺服器及功能擴充套件卡中。

(來源:瀾起科技官網)

瀾起科技於2020年9月量產兩款PCIe4.0Retimer,是全球能夠提供這款芯片的三家企業之一。在PCIe5.0時代,其也是全球第二家實作量產的供應商。

其CXL記憶體擴充套件控制器芯片釋出於2022年5月,隨後被列入CXL官網的合規供應商清單,均為全球首家。

CXL(Compute Express Link)是一種新型的高速互聯技術,旨在提供更高的數據吞吐量和更低的延遲,以滿足現代計算和儲存系統的需求,套用於數據中心、人工智能、雲伺服器等多個領域。

(來源:民生證券研究所)

無論是在其主業歷經數次叠代做到全球話事人,還是在新興領域做到全球正選,瀾起科技所依仗的都是研發能力。

上市前後其研發費用率一直維持在15%,且員工中研發人員占比在7成以上。2023年行業不景氣的情況下,瀾起科技全年研發費用為6.82億元,同比增長21.0%,當年研發費用率高達29.8%。

(制圖:市值風雲APP)

四、流動性優秀,堅持分紅

維持高水平研發投入的情況下,瀾起科技的現金流十分優秀,上市前後每年自由現金流均能實作凈流入。

(來源:市值風雲APP)

截至2023年三季度末,其賬面貨幣資金高達57.27億,另有交易性金融資產16.30億,從中報來看其主要由結構性存款構成, 二者合計占總資產的比重接近七成, 流動性極為寬裕。

瀾起科技幾乎沒有債務負擔,2023年三季度末資產負債率僅有4.6%,有息負債率僅為0.2%,財務狀況十分健康。

(來源:市值風雲APP)

因此瀾起科技具備穩定分紅的能力,其現金分紅金額較為固定,上市以來每年均保持在3.4億元的水平。

(來源:市值風雲APP)

結語

2023年是儲存產業鏈不景氣的一年,瀾起科技也受此影響,業績出現了較大振幅的下滑。

公司層面,瀾起科技擁有核心技術且願意投錢搞研發的公司,在一輪輪產品叠代中,不僅沒被淘汰,反而坐上了全球第一的寶座。無論是主業隨儲存行業的回暖,新世代產品滲透率的提升,還是新產品線的拓展,都值得期待。

客觀來說,一家來自中國的企業,在半導體細分領域做到了全球話事人的地位,本身是一件令人傾佩的事。而身處周期大潮,主要股東們高達178億的減持,也應引起你的註意。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究