一份財報,讓特斯拉股價大跳水。

老虎證券

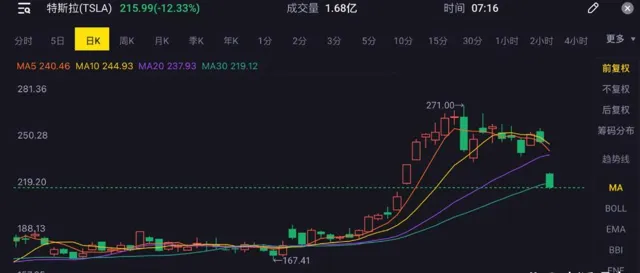

截止到美東時間7月24日收盤,也就是特斯拉公布財報後一個交易日後,特斯拉股價報收215.99美元/股,跌幅超過12%,並且在美東時間7月25日盤前還在接著跌。

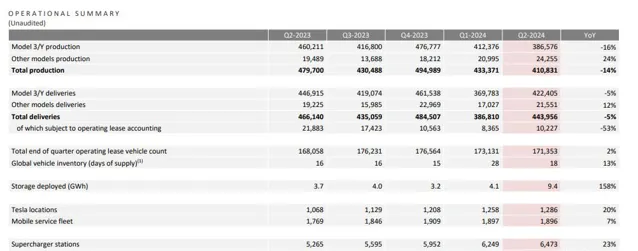

要是第二季度的財報數據有多不好,倒也說不上,本季度營收255億美元,同比微微上漲,而且還稍微超過預期了。但是,壞就壞在,特斯拉整車業務在監管積分營收有很大升幅的情況下,只有199億美元,同比下跌達到6.6%。

比起眼前不景氣的汽車業務,未來特斯拉的計劃更是讓人「眼前一黑」,由於FSDV12.4推出的延遲,強依賴於其技術的Robtoaxi上線時間從原定的8月份推遲到了10月份,而下一款新車型則要在明年實作量產。也就是說,即使Robotaxi今年能夠在10月份完成上市,整個三季度,特斯拉似乎沒什麽值得期待的。

對投資人來說,比起現狀的慘烈,短期內未來的空白更是可怕。

除此之外,說好了要成為偉大宏圖中重要分子的人形機器人二代的量產時間也在推遲,從原定的明年,變成了2026年大規模量產,根據龍哥的原話,這還是「hopefully」(希望)。

不可否認,人形機器人不論從場景還是商業化用途來說都未來可期,但這個故事要講通還要太久,特斯拉要如何面對主營業務疲軟、創新業務尚早的過渡期呢?

01 車開始賣不動了

特斯拉帶來了一份令人失望的答卷。

從整體營收來看,2024年第二季度,特斯拉實作營收255億美元,同比增長約2.3%,實際上是超出了241億美元的營收預期的。

不過,這個超出期待的成績藏著「貓膩」。

拆開業務來看,特斯拉最主營的汽車業務開始拉胯。本季度汽車銷售業務的營收為199億美元,出現了6.6%的同比下跌。而且,這還是在本季度積分營收增加的情況下,本季度監管積分營收達到了8.9億美元,比上季度多了一倍還多,更是去年同期的3倍多。

如果減去積分的營收,本季度純賣車的業務營收185億美元,低於預期的187億美元,且同比跌幅達到了9%。

如果剔除積分營收的影響,那麽本季度特斯拉純賣車業務的毛利率則為14%左右。眾所周知,20%以上的毛利率是健康車企的一個指標,而且過去靠著長效的品牌影響力和大單品的爆款,特斯拉的整車業務毛利率一直是行業領先的,這次在造車上,特斯拉的營收、盈利可謂雙雙栽跟頭。

車賣不動,對於一個車企的打擊是致命的,而從本季度的數據中也能看出來特斯拉開始用控制產能的方式去緩解庫存積壓的潛在風險。

實際上上個季度特斯拉的庫存周轉天數就上升到了28天,比起以往15-16天的水平幾乎增加了一倍,這就表示以前特斯拉半個月就能清一次庫存,到了上個季度已經需要幾乎一個月才能做到。也就是說,車賣不動已經在上個月開始釋放了庫存積壓的壓力訊號。

因此可以看到,本季度雖然整車交付環比下降了5%,但是產能環比下降了14%。這樣做有兩個好處,其一清庫存防止積壓,其二就是釋放現金壓力。實際上,在庫存壓力釋放的情況下,本季度特斯拉的現金及現金等價物確實有所提升到了30.7億美元的程度。

特斯拉2024年二季報

但是產能的下降又會產生另一個惡性迴圈,就是均攤成本上升,最終也會導致單車毛利率的下降。不過從本季度的數據來看,均車成本仍在3.59萬美元左右,屬於正常水平,可見特斯拉產能的下降還沒有這麽大的負面影響。

特斯拉2024年二季報

即使如此,在整體毛利率表現不佳的情況下,特斯拉為了維穩整體的利潤已經開始了對費用的嚴格控制。

介於需要在Robotaxi、DOJO超算、機器人、新造車平台等業務上砸錢,特斯拉的研發投入依然是企業發展剛需,不過本季度特斯拉研發費用10.74億美元,已經出現了7%程度的環比下降。同樣的,12.77億美元的行銷費用也有約為7%的環比下降。

雖然費用從絕對值來說有所縮減,不過從與整體營收的比例來看,行銷和研發費用整體還是占比總營收的10%左右,這點並沒有太大的變化。這說明特斯拉在面臨營收縮水的情況下,盡量控制費用來保證盈利能力的同時,仍在保持一定水平的投入,來保證未來的發展。

特斯拉季度財報

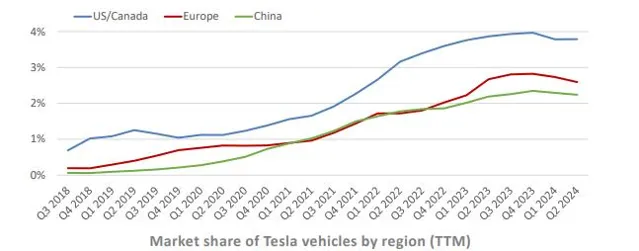

從特斯拉在三大主營地區的市場份額趨勢來看,除了在北美和加拿大地區市場份額相對穩定,本季度特斯拉在歐洲和中國市場份額都呈現持續的下降趨勢。實際上,在2022年第一季度之後,特斯拉在中國市場份額的增速就開始放緩,到了去年第四季度開始呈現下滑趨勢。

特斯拉2024年二季報

我們之前寫特斯拉一季度財報的時候就指出過特斯拉在中國慢慢「不中用」的一個主要原因——大單品在這中國電車市場不吃香了。

以前電車還是個新鮮玩意的時候,靠一個超級大單品能吃幾年的紅利。但是從去年開始,隨著中國電車競爭越來越慘烈,各個車廠都明白了還得孩子多了才能打贏,所以紛紛往車海戰術轉型,或者就是去成立一個子品牌,或者直接推出多款車型,最終都是為了形成產品金字塔。

但是特斯拉是一個全球的車企,不能只考慮中國市場,還要迎合整個企業的格局,所以在新車推出的速度上就相當落後了。之前還能用降價拿捏一下消費者,現在這招也不太好使了,銷量疲軟也是在所難免。

在新車型推出上,特斯拉今年下半年的打算也並不算非常值得期待。

在釋出新車這件事情上,馬斯克一直都是「鴿王」,這次財報會議上,馬斯克表示新車會新老產能並用,並在明年實作量產。而原定今年夏天上市的Robotaxi也暫時要推遲到10月份 。

這就產生了一個問題——整個三季度在技術和車型上又是一個空白期。在老車型已經明顯疲軟的前提下,這就對特斯拉三季度汽車業務的表現預期不太樂觀了。

值得一提的是,在主營業務表現不佳的情況下,特斯拉儲能業務開始呈現非常可觀的增速。

本季度特斯拉儲能業務實作營收30.14億美元,同比幾乎翻倍。而由於鋰電池成本的降低,儲能業務的毛利率達到了24.55%的水平,甚至已經超過了造車的毛利率。

當然,儲能業務的增長是在可以預見的軌域上進行的,本季度儲能安裝量為9.4Gwh,上半年加總安裝量有大概78%程度的同比增長,與此前特斯拉原定的今年儲能裝機量75%全年同比增長對比來看,是符合預期的。

總體而言,特斯拉二季度的財報表現並不算出色。接下來仍要面對幾個問題:沒有新車釋出的三季度如何保持汽車業務的增長以及高水平的毛利率;儲能業務雖然增勢迅猛,但是是一個非常強周期的業務,且在整體營收中的占比仍較輕,很難成為特斯拉第二增長曲線;隨著北美電車普及,特斯拉靠積分實作汽車業務營收增長的趨勢不可持續。

02 FSD與機器人的不確定性

眾所周知,馬斯克做車的算盤是靠硬件賣軟件,既然現在硬件開始疲軟,那軟件有沒有頂上去呢?

特斯拉2024年二季報

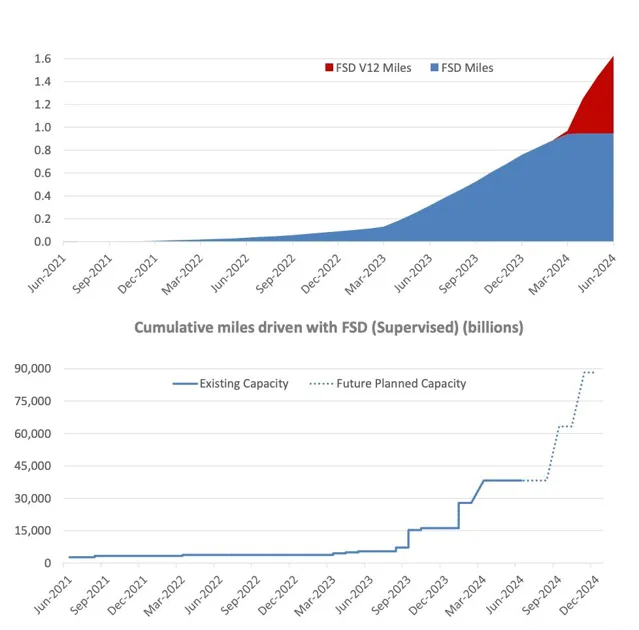

此前,特斯拉降低了FSD的價格,把北美地區FSD價格從1.2萬降至8000美元,將加拿大售價從1.6萬降至1.1萬美金。這麽做一是增加FSD的滲透率,二也是為了給即將推出的FSD V12.4定價空間。

不過,FSD價格下來了,FSD V12.4的釋出卻推遲了。從技術上來看,FSD主要的瓶頸一個是算力,在這次財報會議上馬斯克表示這個問題已經得到解決,德薩斯州超級工廠擴建即將完工,將容納特斯拉迄今為止最大的 p00 集群,預計算力將在年底前大幅增長。還有一個就是測試和訓練的方法,目前FSD仍受到裏程中幹預次數過多的限制。

特斯拉2024年二季報

馬斯克表示FSD V12.4因為駕駛平順性不足而被延期推播,由於將太多精力放在幹預性操作的訓練而忽略了正常駕駛的訓練。

技術的卡殼導致了FSD V12.4的推遲,而這又引起了一系列的連鎖反應——對整車業務來說,FSD V12.4的推遲一方面影響了特斯拉FSD的進展,FSD作為軟件業務以高毛利率為主要優勢,如果在價格下降的情況下,滲透率沒有相應的上升,那麽其高毛利率的優勢也會逐漸喪失。

特斯拉2024年二季報

特斯拉的另一個業務——Robotaxi的進展也是高度依賴FSD的。所以也就導致其Robotaxi的釋出時間也將從原定的第三季度(8月8日)推遲到第四季度(10月)。

而且對於Robotaxi來說,除了軟件技術的瓶頸,也需要解決硬件的量產以及穩定透過測試的一系列問題。

當然,我們要談智能駕駛就不能只談技術瓶頸,還不能回避政策限制。對於特斯拉來說,不論是FSD還是Robotaxi,進入中國市場都是強度依賴政策的問題。

在這方面,馬斯克也透露了相當的進展——FSD預計今年年底入華。不過以其「鴿王」的內容來看,咱們最好還是別因為這個訊號高興的太早。即使FSD可以進入中國市場,其實作的技術是不是能夠保持,還是會像此前媒體報道的要和國內的廠商合作來進入中國,如果是這樣那麽特斯拉FSD的有利競爭又如何保持,這些都得打個問號。

除了智能駕駛,機器人也是特斯拉宏大敘事中重要的組成部份。

特斯拉2024年二季報

馬斯克也一直非常積極的公開特斯拉Optimus機器人的進展,之前還發了Optimus完成疊衣服等基本工作的影片,在剛剛結束不久的人工智能大會上,Optimus也完成了亮相。不過,就在特斯拉二季度財報釋出的前幾天,外媒傳出了Optimus二代推遲釋出的訊息。

去年,特斯拉推出了「Optimus Gen 2」,這是特斯拉的第二代人形機器人,馬斯克表示,Optimus人形機器人將在2024年底前在特斯拉工廠中開始執行復雜的工作。並稱特斯拉可以在2025年底開始向客戶公司銷售Optimus人形機器人。( 車東西 )

不過在7月22日,馬斯克在推特上發帖說,特斯拉明年會小批次的生產人型機器人,然後預期在我2026年實作量產以及對其他企業客戶的交付。

換言之,和之前馬斯克的計劃來比較,機器人的量產進度推遲了一年。

一年之後又一年,這本來也是老馬的老套路了。不過從量產推遲的資訊中,我們還是可以推測,所謂明年的「少量量產」到底是多「少」,在此前特斯拉股東大會上馬斯克說明年可以部署1000台人型機器人,那麽這次所指的「少量」就應該是低於1000台。而先從內部使用推進也可能意味著現在Optimus在實際套用中還需要場景化的訓練才能達到外部客戶的標準。也有可能,是外部客戶的訂單量沒有達到預期,導致的量產推遲。

03 機器人到底靠不靠得住

雖然量產計劃有所推遲,機器人仍是馬斯克整個藍圖中濃墨重彩的一筆。

就像馬斯克所評價的,從推出至今特斯拉Optimus一直都有「progress」(進展)。從猶猶豫豫地自由行走,到如今雙臂與腿配合完成基礎瑜伽動作,與此同時保持軀幹的穩定性;透過純視覺輸入,以正常的速度拿起積木,並能按照藍、綠兩類顏色正確分類,在對面發生人為移動積木的動作時,Optimus依舊能以自身原本的節奏順利完成任務,且在積木擺放出錯時,自主調整正面朝上,完成糾錯。

而且,非常值得註意的是,Optimus在抓取和擺放物體的時候,沒有非常明顯的手部姿勢的調整,手部動作非常靈活。

要知道,對於智能機器人來說,手、腿的訓練難度是要大於軀幹和頭部的。由於對手部操作的靈活度和精細化的要求更高,所以無論從硬件的整合和感知來說,還是軟件的訓練精準度來說,手部都是機器人訓練的難點。Optimus靈活的手部能力也能側面體現特斯拉的技術優勢。

另外Optimus視覺能力也依賴了其自動駕駛技術中端到端神經網絡訓練,對於這一訓練過程,特斯拉官方的詮釋是:影片訊號輸入,控制訊號輸出。

對此,中信證券給出的拆解是盡管人形機器人與汽車在輸入視覺資訊方面存在一定差異,但特斯拉基於V12自動駕駛的演算法體系同時套用於人形機器人及汽車是可行的。而且,它還有利於加速提升辨識演算法的泛化能力。(36kr)

馬斯克將人行機器人作為下一階段的重點布局和造車本身也息息相關。機器人可以投入生產線,成為24小時超長待機的「打工人」,技術到達一定程度的時候,機器人的出錯率更低、穩定性更強,可以提高整車的生產效率,去進一步控制成本。而且,機器人和FSD演算法打通之後,兩個場景的訓練數據還能用來提高對方的訓練能力。

而從給自己造車開始延伸,機器人也能去給其他車廠造車或者參與到其他商家的生產、物流等等場景,包括對於生活化場景的覆蓋,比如做一些基本的保潔、收取快遞等等工作。

特斯拉2024年二季報

從整個市場玩家來看,也有越來越多的玩家開始人形機器人的布局,2016年,優必選原型機釋出,腿部擁有12個自由度,實作了多種場景下的行走;2021年Walker X釋出,視覺定位導航和手眼協調操作技術全面升級,Walker X甚至學會了下象棋;到了2022年小米的首款全尺寸人形仿生機器人CyberOne正式亮相;去年小鵬自研的人形態雙足機器人PX5推出...

場景、玩家、市場預期,萬事好像都全了,但是特斯拉的機器人想要「上桌」,量產就是第一個難點。

特斯拉2024年一季報

國內一線研發專家在人形機器人系列電話會上提出了人形機器人量產的四個技術痛點:

1.手部和腿部硬件整合難度大,需要更高的損失峰值功率和驅動能力;

2.腿部行走演算法穩定性難以保證,學術界未出現真正意義上的類人走行演算法;

3.手部精細化感知難度大,涉及到手的21-26個自由度;

4.雙臂協同、混合智能操控和避讓等演算法難度大,需要高維度的規劃。(雪球)

這只是在技術層面,成本層面,機器人的量產還得考慮軟硬件的成本控制,如何隨規模效應逐漸均攤成本,接下來在內部使用的訓練達到一定穩定性後,特斯拉才能對外交付,並且還要經歷一系列的技術調整、產能爬坡、需求不穩定性等等挑戰。

機器人的故事固然好聽,但是實在解決不了特斯拉現在車賣不出去、軟件也遇到技術瓶頸的「近渴」啊。

總而言之,從本季度財報中,大家看到了特斯拉主營業務拉垮的同時,之前畫的「大餅」並沒有預期中進展順利,所以其二級市場的股價也在迅速回呼。現在的特斯拉,缺一些「令人期待」的好訊息。