近年來,隨著中美芯片戰的展開,中芯國際的知名度可謂是家喻戶曉,作為國內芯片生產能力最強的企業,其重要性不言而喻。

芯片行業在兩年大繁榮後,2023年開始回落,就連全球芯片巨頭台積電,也出現了營收下跌4.5%,凈利潤下跌17.5%的情況。中芯國際的情況如何呢?我們就來看一看其【業績快報】所提供的資訊吧。

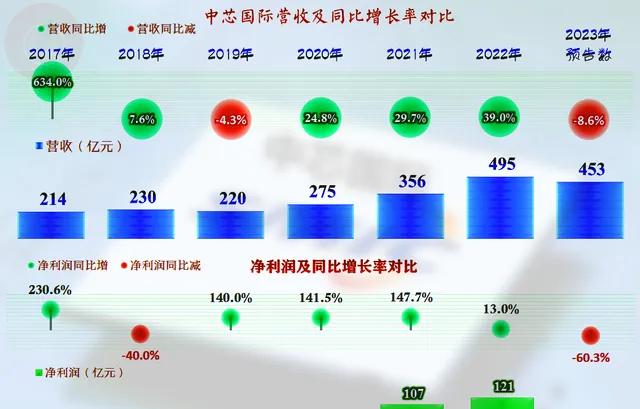

2023年,中芯國際的營收同比下跌了8.6%,這比台積電下跌得還要大一些;從金額上看,500億元的規模,似乎還要再等一等才能突破。凈利潤方面,中芯國際下跌了六成,比台積電要嚴重很多,但是,和下跌近八成的英特爾比,情況就好多了。

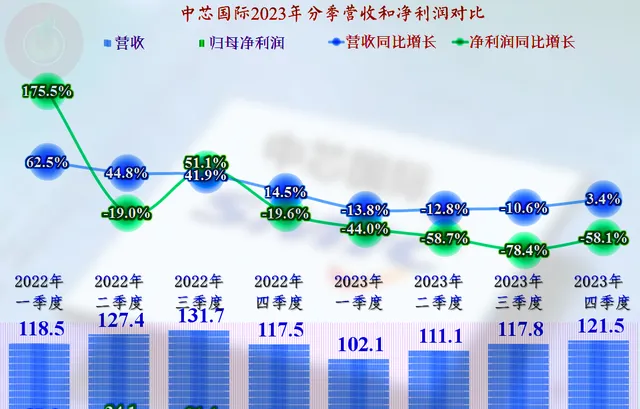

分季度來看,中芯國際的2022年一直都在增長,但增長速度卻是逐月遞減的,直到2023年一季度出現了同比下跌13.8%的低谷後,跌幅開始逐季收窄,直到2023年四季度恢復了3.4%的同比增長。這多少有2022年基數太大對增長率造成影響的原因,但是,2023年四季度仍然是在去年增長的基礎上繼續增長,這似乎說明,這一輪的行業回呼接近尾聲了。

但是,從凈利潤表現來看,從2022年四季度就開始的下跌,一直持續至2023年四季度,連續五個季度下跌,也就是說2023年四季度已經是處在螺旋下跌之中了,凈利潤金額方面也僅比三季度高,從盈利能力方面看,整個行業的回暖可能還需要時日。

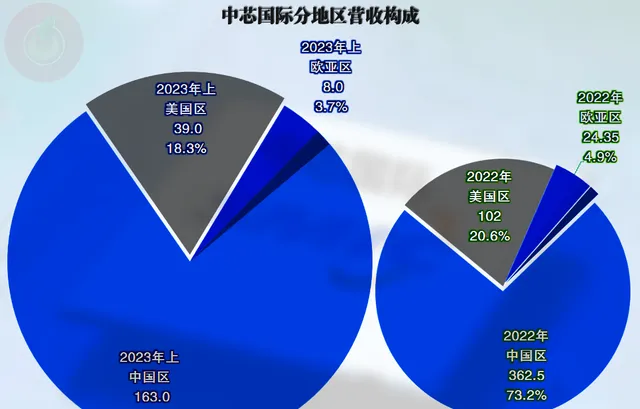

【業績快報】沒有分地區的營收構成,僅從上半年看,中國區的占比上升,美國區的占比下降,歐亞區的占比也略有下降。看來,「芯片戰」對中芯國際還是有較大影響的,且不說供應鏈端的嚴重影響,僅僅是銷售端的影響都是顯而易見的。

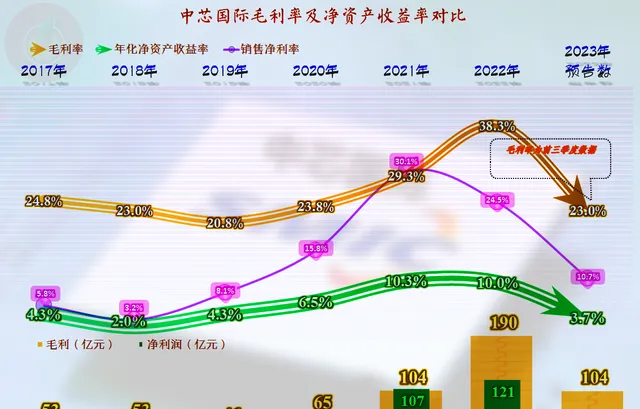

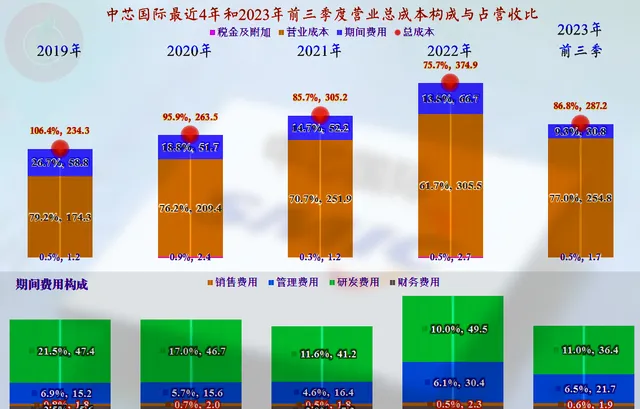

2023年,中芯國際的毛利率大跌15.3個百分點,為23%,略低於2020年的表現,似乎這才是其正常的毛利率。但是,2023年的毛利額遠高於2020年,凈利潤卻只是略高,說明三年來,中芯國際的期間費用增長較大,畢竟,其現在的規模已經比三年前高出了很多。

銷售凈利率的表現方面,除2021年異常高(原因後面再解釋)以外,2022年和2020年的表現也相對較好,其他年份只有10%左右,甚至更低。凈資產收益率方面,只有2021年和2022年達到了10%,其他年份都較低,2023年的表現已經是近五年最差的了。融資太多,發展又受限,導致大量資金閑置,結果就是凈資產收益率遠低於銷售凈利率,這個問題只能靠投資完成後實作更高的營收和凈利潤才能解決。

從成本費用構成來看,毛利率的變化前面已經說過了,期間費用占營收比是逐年下降的狀態,就連營收下跌的2023年也在下降之中。前幾年占比下降的主要原因是規模效應,而2023年前三季度下降的原因卻是「財務凈收益」增長了5.7個百分點,金額達到了29.2億元,這是因為其年初的現金類資產超過了750億元,作為芯片公司,其重要利潤源卻是利息收入,這多少有點尷尬。

從主營業務盈利空間來看,最近幾年的變化很大,2019年主營業務還在虧損,2020年有4.1個百分點的盈利空間,2022年達到了24.3個百分點的階段性峰值,2023年跌回至13.2個百分點,如果扣除財務凈收益,實際上也就才5個百分點左右。

不過,中芯國際在研發方面的投入還是比較大的,只是隨著營收的增長,占比有所下降,最近五年的研發費用都在接近50億元的水平,占營收比至少10%。雖然不能和台積電等比拼投入金額的大小,但能夠堅持投入,再考慮到兩地研發成本的差異,還是能取得一些有競爭力的研發成果。

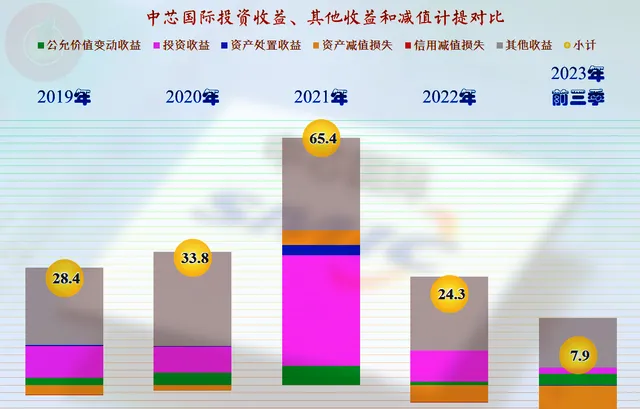

其他收益方面是中芯國際的大頭,一直穩定的是「其他收益」,主要就是政府補貼和一些遞延收益等;另外還有2021年等年份有較高的「投資收益」,這也是其2021年凈利潤超過毛利額的主要原因。

近兩年「投資收益」下跌明顯,「資產減值損失」還在不斷增長,年報或三季報的數據暫時沒有,從半年報看,主要就是「存貨跌價損失及合約履約成本減值損失」。結果就是其他收益各專案相互抵消後的凈額下降,這也是其2023年凈利潤大幅下跌的重要原因之一。

存貨規模和占營收比持續增長,雖然主要是營收增長帶來的自然增長,但是,在2023年營收下跌的情況下,存貨也在增長,這就和市場需求方面脫不了幹系。

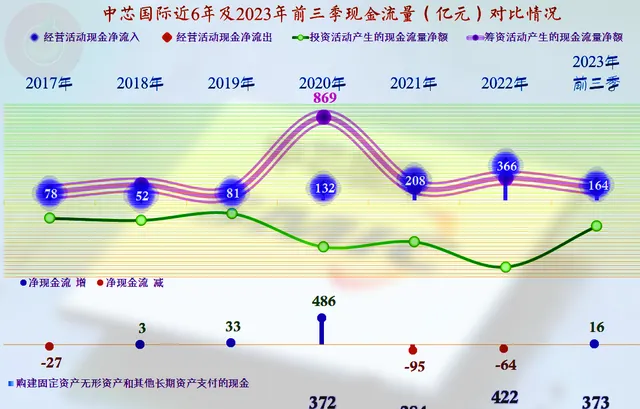

現金流量方面的表現還是不錯的,經營活動的凈現金流持續穩定,雖然最近三年多,僅經營活動的凈現金流無法滿足固定資產等投資的需求,但其有2020年的大額凈融資,其他年份也有一定額度的凈融資,總體上足以滿足這些投資需求,甚至還有大量資金富余。

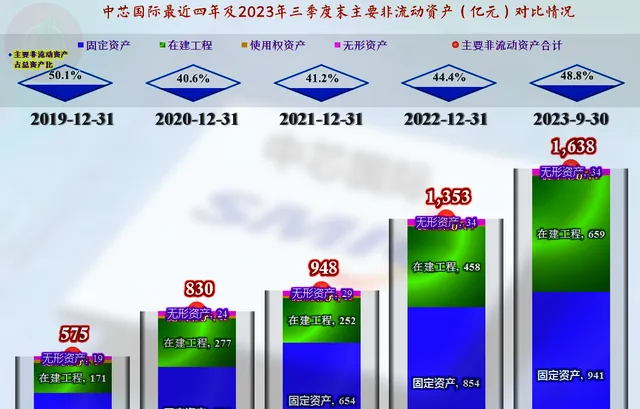

四年時間,經營性長期資產增長了近兩倍,這個增長速度還是相當驚人的,在建工程的規模也是逐年創下歷史新高的。對於中芯國際來說,搞建設、上規模,還是近年來的主要發展模式。

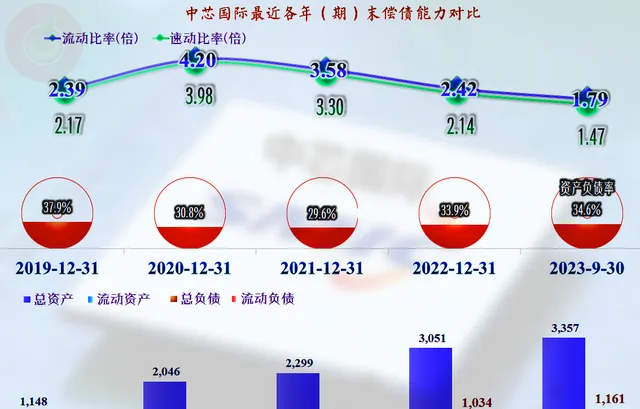

中芯國際的長短期償債能力一直都很強,特別是大額融資的2020年更是如此,近年來長期償債能力變化不大,但短期償債能力隨著專案建設的展開而下降明顯,2023年三季度末,仍然處於相當強的狀態,估計後續會隨著專案的建設繼續下降。

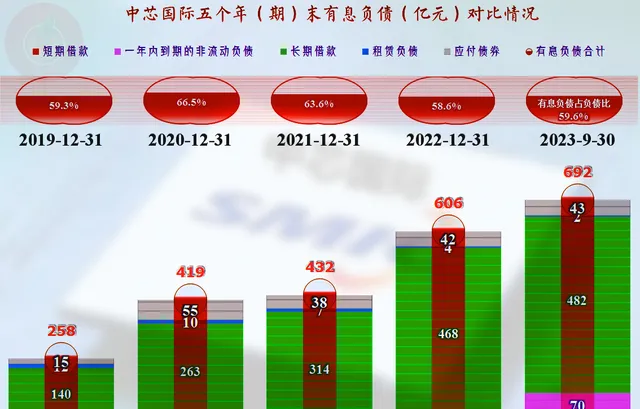

中芯國際的有息負債也是在持續增長的,2023年三季度末達到了692億元的新高,這已經不低了,為何這麽高的負債,其財務費用方面還是大額凈收益呢?因為其主要有息負債是「長期借款」,大量資本化到在建工程等資產之中,要以後透過折舊或攤銷的方式再轉入到未來的費用之中。

中芯國際近年來發展不錯,抓住前兩年的行業高光時刻,大量回血來減輕對融資的依賴。但是,其仍然處在靠大量融資來上規模的增長時期,盈利能力的穩定性還不強。或許還要等上幾年,才能看到這些年投入的效果吧!

聲明:以上為個人分析,不構成對任何人的投資建議!