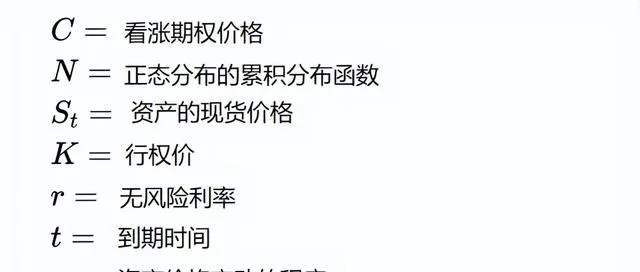

這個單一的方程式,產生了四個數萬億美元的產業,並改變了每個人對風險的處理方式。

這個方程式來自物理學,來自發現原子、 理解熱量如何傳遞,以及如何在二十一點遊戲中擊敗對手。 所以也許不足為奇的是,一些在股市中叱咤風月的人不是經驗豐富的交易者, 而是物理學家、科學家和數學家。

1988年,一位名叫吉姆·西蒙斯的數學教授成立了梅達利恩投資基金,接下來的30年裏,梅達利恩基金每年的回報率都高於市場平均水平,而且不僅僅是一點點, 它每年的回報率達到66%。 以這種增長率,1988年投資的100美元今天將值 84億美元。這使得吉姆·西蒙斯輕松成為有史以來最富有的數學家。但擅長數學並不保證在金融市場上的成功。

只要問問艾薩克·牛頓。1720年牛頓77歲, 很富有。他作為劍橋大學的教授工作了幾十年,賺了很多錢, 並且他還有一個副業,作為皇家鑄幣局的主管。

他的凈資產是30,000英鎊相當於今天的600萬美元。為了增加他的財富,牛頓投資於股票。 他的一大賭註是南海公司。他們的業務是運送被奴役的非洲人穿越大西洋。 生意興隆,股價迅速增長。到1720年4月,牛頓的股份價值翻了一番。 所以他賣掉了他的股票。但股價繼續上漲,到了6月,牛頓又買回了股票並且在股價達到頂峰時繼續購買股份。當股價開始下跌時,牛頓沒有賣出。 他買入更多股份,認為自己是在買入低點。但是沒有反彈, 最終他損失了大約三分之一的財富。當被問及為什麽他沒有預見到這一點時,牛頓回答說,

我可以計算天體的運動,但不能計算人們的瘋狂。

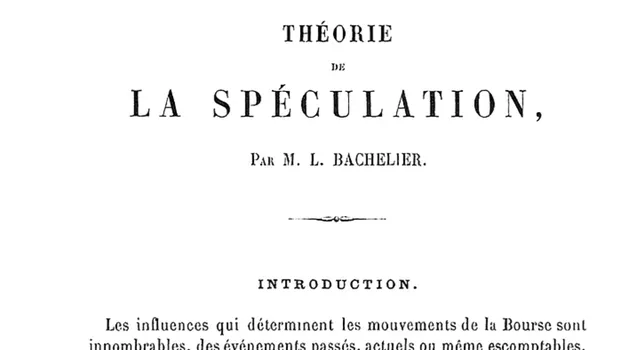

那麽西蒙斯做對了什麽而牛頓做錯了什麽呢?首先,西蒙斯能夠站在巨人的肩膀上。使用數學對金融市場進行建模的先驅是 路易·巴舍利爾( Louis Bachelier, ) ,出生於1870年。

他的父母在他18歲時去世,他不得不接管父親的葡萄酒生意。幾年後,他賣掉了公司,搬到巴黎學習物理學, 但他需要一份工作來養活自己和家人,他在巴黎證券交易所找到了一份工作。裏面就是牛頓所說的「人們的瘋狂」的最原始形式。成百上千的交易者大聲喊價,做手勢, 並進行交易。吸引巴舍利爾興趣的是一種被稱為 期權( Options ) 的合約。

最早已知的期權是公元前600年左右由希臘哲學家米利都的泰勒斯購買的。 他認為即將到來的夏天會帶來大量的橄欖收成。為了從這個想法中賺錢, 他本可以購買橄欖壓榨機,如果他是對的,這些壓榨機將非常搶手,但他沒有足夠的錢來購買這些機器。 所以他轉而去找所有現有的橄欖壓榨機所有者,並支付他們一點錢以確保在夏天以指定價格租用他們的壓榨機的選擇權。

當收獲季節到來時,泰勒斯是對的, 橄欖如此之多,以至於租用壓榨機的價格飆升。泰勒斯支付給壓榨機所有者他們預先約定的價格, 然後以更高的價格出租這些機器並收取差價。泰勒斯執行了已知的第一個 看漲期權(call option) 。

期權是一種金融衍生品,它給予持有者在未來某個特定日期以特定價格買入或賣出某種資產(如股票、債券、商品等)的權利,但不是義務。期權分為兩大類:

看漲期權(Call Option):給予持有者在未來某個日期以特定價格買入某種資產的權利。

看跌期權(Put Option):給予持有者在未來某個日期以特定價格賣出某種資產的權利。

期權可以是一種極其有用的投資工具,但巴舍利爾在交易大廳所看到的是混亂, 特別是當涉及到股票期權的價格時。即使它們已經存在了幾百年, 人們還沒有找到一個好的定價方法。交易者只是透過討價還價來達成關於價格應該是多少的協定。

考慮到在未來購買或出售某物的選擇,這似乎是一種非常不確定的交易。 因此,為這些相當奇怪的物件定價一直是一個挑戰,困擾了許多經濟學家和商業人士幾個世紀。

巴舍利爾認為這個問題必須有一個數學解決方案,並將其作為他的博士論文題目提出給他的導師 亨利·龐加萊 。 那時候研究金融的數學並不是人們真正做的事情,但令巴舍利爾驚訝的是,龐加萊同意了。

要準確定價一個期權,首先你需要知道股票價格隨時間的變化。 股票的價格基本上是由買家和賣家之間的拉鋸決定的。當更多人想買股票時,價格上漲。 當更多人想賣股票時,價格下跌。但買家和賣家的數量 幾乎可以受到任何事情的影響,比如天氣等等。 因此巴舍利爾意識到,幾乎不可能準確預測所有這些因素。 所以你能做的最好的事情是假設在任何時間點股票價格上漲和下跌的可能性一樣大 。因此從長遠來看,股票價格遵循 隨機漫步(random walk) ,上下移動,就好像它們的下一步動作是由擲硬幣的結果決定的。 隨機性是有效市場的標誌。 有效市場通常意味著透過交易無法賺錢。

任何人都不應該能夠透過購買一項資產並立即以更高的價格出售來獲得利潤,因為資產的當前價格已經包含了所有相關資訊,沒有任何未被市場考慮的資訊可以用來獲取超額回報, 這一觀點被稱為 ,有效市場假說( Efficient Market Hypothesis ) 。越多的人試圖透過預測股市,然後根據這些預測進行交易,這些價格就越不可預測。如果你和我能夠預測明天的股市,那麽大家都會這樣做。因此,在一個完全有效的市場中,明天的價格不可能被有效預測。如果可以,我們今天就會利用它。

上圖是一個 蓋爾頓板( galton board ) 。它有一排排以三角形排列的釘子,每次球撞到一個釘子,它有50%的機會向左或向右。因此,每個球在穿過這些釘子時都遵循一個隨機漫步,這使得基本上不可能預測任何單個球的路徑。

但是,你可以看到,所有的球一起總是會建立一個可預測的模式。 那就是一系列隨機漫步形成了正態分布。

巴舍利爾認為股票價格就像球穿過蓋爾頓板一樣。

每增加一層釘子代表一個時間步驟 。 所以在短時間內,股票價格只能稍微上升或下降,但在更長時間後,更寬範圍的價格是可能的。 根據巴舍利爾的觀點,股票的預期未來價格由一個正態分布描述, 以當前價格為中心,隨時間展開。

巴舍利爾意識到他重新發現了 描述熱量如何從高溫區域輻射到低溫區域的確切方程式。

這最早是由約瑟夫·傅立葉在1822年發現的。 所以巴舍利爾稱他的發現為概率輻射(Radiation of probabilities)。 由於他是在寫關於金融的內容,物理學界沒有註意到,但隨機漫步的數學將繼續解決物理學中近一個世紀的謎團。

在1827年,蘇格蘭植物學家羅拔·布朗在顯微鏡下觀察花粉顆粒時, 他註意到懸浮在顯微鏡載玻片上的水中的顆粒隨機移動。

因為他不知道這是否與花粉是「活的」有關,他測試了非有機顆粒,如熔巖和隕石巖的灰塵。他再次看到它們以相同的方式移動。 因此布朗發現,如果顆粒足夠小,任何顆粒都會表現出這種隨機運動, 這被稱為 布朗運動 。但是它的原因仍然是一個謎。

80年後的1905年,愛因斯坦找到了答案。 在過去的幾百年裏,氣體和液體是由分子組成的觀點變得越來越流行。 但並不是每個人都相信分子在物理意義上是真實的。只是這個理論解釋了很多觀察結果。 這個想法促使愛因斯坦假設布朗運動是由數萬億個分子從每個方向撞擊顆粒引起的。

偶爾,一側會有更多的撞擊,顆粒會暫時跳動。為了推匯出數學公式,愛因斯坦假設作為觀察者我們無法看到或確定地預測這些碰撞。所以在任何時候我們都不得不假設顆粒很可能朝 一個方向移動和另一個方向一樣。所以就像股票價格一樣,微觀顆粒移就像球落在一個蓋爾頓板一樣,顆粒的預期位置由一個正態分布描述。 這就是為什麽即使在完全靜止的水中,微觀顆粒也會 擴散 。

透過解決布朗運動之謎, 愛因斯坦找到了確鑿的證據表明原子和分子的存在。當然,他不知道,巴舍利爾在五年前就發現了隨機漫步。當巴舍利爾完成他的博士學位時, 他終於找到了一種數學方法來定價一個期權。

期權交易通常有四種基本策略:

- 買入看漲期權 (Long Call) : 交易者購買看漲期權時,他們預期標的資產的價格將上漲。如果價格上漲,期權的價值也會增加,交易者可以以更高的價格賣出期權,從而獲利。買入看漲期權是一種有限風險、有限收益的策略。

- 賣出看漲期權 (Short Call) : 交易者賣出看漲期權時,他們預期標的資產的價格將下跌或保持不變。賣出看漲期權的交易者會收取期權的賣價作為收益。如果價格上漲超過一定程度,交易者可能面臨不限量的虧損。賣出看漲期權是一種有限收益、無限風險的策略。

- 買入看跌期權 (Long Put) : 交易者購買看跌期權時,他們預期標的資產的價格將下跌。如果價格下跌,期權的價值也會增加,交易者可以以更高的價格賣出期權,從而獲利。買入看跌期權是一種有限風險、有限收益的策略。

- 賣出看跌期權 (Short Put) : 交易者賣出看跌期權時,他們預期標的資產的價格將上漲或保持不變。賣出看跌期權的交易者會收取期權的賣價作為收益。如果價格下跌超過一定程度,交易者可能面臨不限量的虧損。賣出看跌期權是一種有限收益、無限風險的策略。

巴舍利爾透過將每種結果的利潤或損失乘以其概率,計算了期權的預期回報。 那麽它應該價值多少呢?如果期權的價格太高,沒有人會想買它。 相反,如果價格太低,每個人都會想買它。 巴舍利爾認為公平的價格是使買方和賣方的預期回報相等的價格。 雙方都應該有賺有賠。 這是巴舍利爾準確定價期權的洞察力。

當巴舍利爾完成他的論文時,他在發明隨機漫步方面領先於愛因斯坦,並解決了期權交易者 幾百年來一直未能解決的問題。但沒有人註意到,物理學家們不感興趣,而交易者還沒有準備好。

在1950年代, 一位年輕的物理學畢業生,艾德·索普,在洛杉磯攻讀博士學位,但幾小時車程之外, 拉斯維加斯正迅速成為世界賭博之都,索普看到了一種賺取財富的方式。 他前往維加斯,坐在二十一點遊戲桌前,那時候,荷官只使用一副牌, 所以索普可以記住他看到的所有已經打出的牌。

這讓他能夠算出自己是否具有優勢。當賠率對他有利時,他會押註更大部份的資金,當賠率不利時,則押註較少。他發明了記牌法,這讓他賺了很多錢。 但賭場意識到了他的策略,並增加了遊戲中的牌數以減少記牌法的好處。

所以索普拿著他的贏利去了他所說的地球上最大的賭場: 股票市場。他開始了一個對沖基金,接下來的20年每年都會有20%的回報, 那時是有史以來最好的表現。他透過將他在二十一點遊戲桌上磨練的技能轉移到股票市場上來實作這一點。 索普開創了一種對沖類別,一種透過平衡或補償交易來保護免受損失的方式。 索普是透過數學方法做到的。他看了贏和輸的賠率,並決定在某些條件下,透過使用某些模式,實際上可以透過下註來使賠率傾向於你。

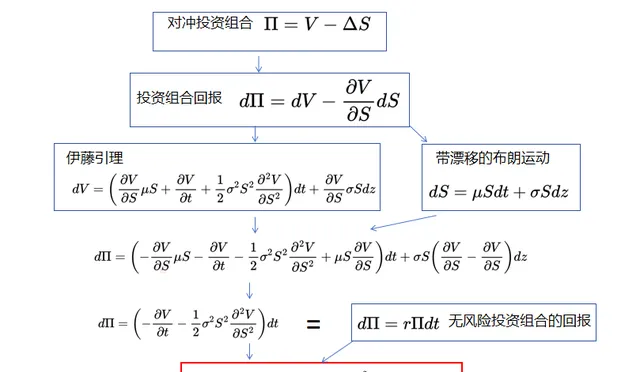

假設卜賣給愛麗絲一只股票的看漲期權, 假設股票上漲了,所以現在對愛麗絲來說是有利的。那麽現在,每當股票價格上漲1美元, 卜將損失1美元,但他可以透過擁有一單位股票來消除這種風險。 那麽如果價格上漲,他將從期權中損失1美元,但從股票中賺回那1美元。

如果愛麗絲的股票跌出了有利可圖的區域,他會賣掉股票,這樣他就不會因此而冒著損失任何錢的風險。 這被稱為 動態對沖(Dynamic Hedging) 。這意味著卜可以透過波動的股票價格以最小的風險獲利。 在任何時候,對沖組合π將以一定數量的股票delta來抵消期權V。

這基本上意味著我可以賣給你東西而不必承擔交易的相反一方。 而要考慮的方式是,我已經為你合成地制造了一個期權。 我透過動態交易,動態對沖,從無到有地創造了它。

正如我們在卜的範例中看到的,他必須持有的股票數量會根據當前價格而變化。 在數學上,它代表當前期權價格隨股票價格變化的程度。

但索普對巴舍利爾定價期權的模型不滿意。我的意思是,股票價格並不完全是隨機的。 如果企業經營得好,它們會隨著時間增長,如果經營得不好,它們會下跌。巴舍利爾的模型忽略了這一點。 因此,索普提出了一個更準確的定價期權模型。

他的策略是,如果根據他的模型,期權很便宜,就買入。 如果它被高估了,就做空它。這樣,通常情況下, 他會在交易中獲勝。這一直持續到1973年。

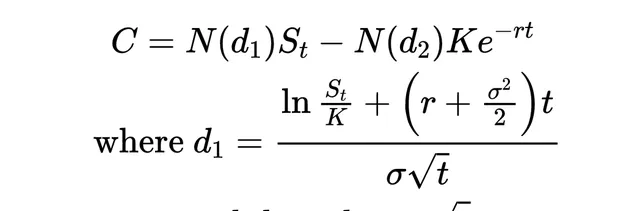

那一年,費沙·比歷克和邁倫·斯科爾斯提出了一個改變行業的方程式式。

羅拔·默頓獨立發表了他自己的版本,該版本基於 隨機微積分的數學 。

像巴舍利爾一樣, 他們認為期權價格應該為買家和賣家提供公平的賭註,但他們的方法完全不同。 他們說,如果可以像索普透過他的delta對沖那樣構建一個由期權和股票組成的無風險投資組合, 那麽在一個有效的市場、一個公平的市場中,這個投資組合的回報不應該超過無風險利率,例如國債。

假設是, 如果你沒有承擔任何額外的風險,那麽就不應該可能獲得任何額外的回報 。 為了描述股票價格隨時間的變化,比歷克、斯科爾斯和默頓使用了一個改進版本的巴舍利爾模型,就像索普一樣。這表明我們預期股票價格隨時都會隨機移動, 加上一個總體趨勢上升或下降,即漂移

透過結合這兩個方程式,比歷克、斯科爾斯和默頓提出了金融領域最著名的方程式式, 比歷克-斯科爾斯公式/默頓( The Black Scholes/Merton formula ):

它將任何類別的合約價格與任何資產聯系起來。 就在他們發表這個方程式式的同年,芝加哥期權交易所成立了。 為什麽這個方程式式如此重要?對於金融來說,它是如何改變遊戲規則的?

因為當你解這個偏微分方程式時,你會得到期權價格的顯式公式

而且第一次,有了一個顯式運算式,只需插入參數,就會彈出這個數碼,以便人們實際上可以用它來進行交易。

短短幾年內, 比歷克-斯科爾斯公式 就被作為華爾街交易期權的基準而被采納。交易所交易的期權市場已經爆炸式增長,現在是一個數萬億美元的行業,這個市場的交易量大約每五年翻一番。 所以這是金融領域的摩爾定律。 還有其他一些行業同樣迅速地增長,如信用違約互換市場、 場外衍生品市場、證券化債務市場。所有這些都是數萬億美元的行業,以某種形式或另一種形式利用了比歷克-斯科爾斯期權定價的想法。

這開啟了一種全新的對沖方式,而且不僅僅是對沖基金。 如今,幾乎每家大公司、政府甚至個人投資者都使用期權來對沖他們自己的特定風險。

假設你經營一家航空公司,你擔心油價上漲會侵蝕你的利潤。那麽,使用比歷克-斯科爾斯方程式,有一種準確且高效的方式來對沖那個風險。你可以對購買某種跟蹤油價的產品的期權進行定價,如果油價上漲,那個期權就會有收益這將幫助你補償你必須支付的更高的燃料成本。

所以比歷克-斯科爾斯方程式可以幫助降低風險,但它也可以提供杠桿作用。

用一美元的現金, 你可以購買一美元的股票;但用一美元的現金購買期權,影響的股票價值遠超一美元,在某些情況下可能是10美元或20美元的股票價值對應一美元的期權。所以這些證券中自然包含了杠桿。 因此,購買股票和期權的組合導致價格迅速上漲。這導致這些對沖基金經理迅速損失了大量資金。這個衍生品市場有多大?這個源於比歷克-斯科爾斯的整個領域有多大。

首先,讓我們明確什麽是衍生品。衍生品是一種金融證券,其價值來自 另一種金融證券。所以期權就是衍生品的一個例子。 總的來說,全球衍生品市場的規模大約是幾百萬億美元。 這與它們所基於的基礎證券的規模相比如何?它是基礎證券的幾倍!這看起來有點瘋狂, 你在基於某物的東西上投入的資金比這個東西本身還要多。

因為期權允許你做的是,把基礎東西變成5、10、20、50個東西。 所以我們稱之為期權和衍生品的這些東西,它們基本上允許我們建立許多、 許多不同版本的基礎資產,這些版本由於個人的風險回報偏好而更受歡迎。

這是否使市場和全球經濟更穩定、更不穩定,還是沒有影響?

三者都有。事實證明,在正常時期, 這些市場是非常重要的流動性來源,因此是穩定性的來源。 在非正常時期,我指的是市場壓力時期, 所有這些證券可能會朝一個方向走,通常是下跌, 當它們一起下跌時,會造成非常大的市場崩潰。 在這種情況下,衍生品市場可能會加劇這種類別的市場失調。

1997年,默頓和斯科爾斯獲得了諾貝爾經濟學獎。比歷克因他的貢獻受到了認可,但不幸的是他在兩年前就去世了。

由於期權定價公式現在供所有人檢視,對沖基金需要發現更好的方法來發現市場的低效率。

進入吉姆·西蒙斯時代。

在西蒙斯接觸股票市場之前, 他是一位數學家。他在黎曼幾何上的工作在數學和物理學的許多領域都起到了關鍵作用,包括結理論、 量子場理論和量子計算。陳-西蒙斯理論為弦理論奠定了數學基礎。

1976年,美國數學學會授予他幾何學奧斯瓦爾德·韋布倫獎。 但在他的學術生涯的頂峰,西蒙斯開始尋找新的挑戰。 當他於1978年創立 文藝復興科技(Renaissance) 時,他的策略是使用機器學習來尋找股票市場中的規律。 這提供了賺錢的機會。

真正的事情是,收集大量的數據在早期我們必須親手獲取,我們去了聯邦儲備銀行抄寫利率歷史等等,因為那時它們還不存在於電腦中——西蒙斯

西蒙斯 的理由是市場過於復雜,任何人都不可能有把握地做出預測。 然後他僱用了他能找到的一些最優秀的科學家。

其中一位是 隱馬可夫模型 的先驅李安納·鮑姆。就像愛因斯坦意識到的那樣,雖然我們不能直接觀察到原子,但我們可以透過它們對花粉顆粒的影響來推斷它們的存在, 隱馬可夫模型旨在找到那些不是直接可觀察的因素,但確實對我們能觀察到的事物有影響。

不久之後,文藝復興科技推出了他們現在著名的梅達利安基金。使用隱馬可夫模型和其他數據驅動的策略,梅達利安基金成為有史以來回報率最高的投資基金。 這使得加州大學洛杉磯分校的巴拉福特·科尼爾在他的論文【梅達利安基金:終極反例?】中得出結論, 也許有效市場假說本身就是錯誤的。

如果你有正確的模型、正確的訓練、 資源、計算能力等等,是可以擊敗市場的。

發現股市規律和隨機性的人通常是物理學家和數學家, 但他們的影響已經超出了僅僅讓他們變得富有。透過對市場動態建模, 他們為風險提供了新的見解,並開辟了全新的市場。 他們確定了衍生品的準確價格,並因此幫助消除了市場低效率。諷刺的是,如果我們能夠發現股市中的所有規律,知道它們是什麽將使我們能夠消除它們。 然後我們終於將擁有一個完全有效的市場,其中所有的價格變動都是真正隨機的。