定了!華為最新官宣:華為手機秋季釋出會將於9月10日(周二)舉行。巧合的是,蘋果秋季釋出會也在同一天舉行。屆時兩大電子巨頭將有哪些新品驚喜亮相呢?

細心的網友發現,華為官宣海報中出現了「Z」字。有解讀認為,很可能寓意: 即將首次面世的「三折」屏手機 。

歷時5年研發,折疊屏手機預期已拉滿

就在剛剛過去的8月,華為余承東在回應「何時能買到華為三折疊屏手機」時表示:下個月,9月份。

而熱心網友「路透圖」也「意外」曝光了該款折疊屏手機。

來源:新浪微博,如有侵權,請聯系刪除。

中信證券最新觀點認為,華為或有望推出三折產品,引領折疊屏手機形態創新。

哪些人會為折疊屏買單?

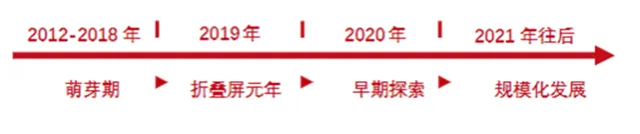

盡管折疊屏手機還未進入到量產階段,但歷時已久,最早追溯到2012年-2018年。在智能電話進入存量競爭的今天,折疊屏手機正在逆勢增長,成為手機廠商新的競爭高地。

國外一家市場調查機構【折疊屏手機出貨量追蹤報告】最新數據顯示, 2024年第二季度全球折疊屏智能電話出貨量同比增長48% 。而根據IDC數據,2023年中國折疊屏手機市場的出貨量為700.7萬台,同比增長114.5%,自2019年首款產品上市以來,中國折疊屏手機市場連續4年同比增速超過100%。

圖表:折疊屏手機發展行程(來源:西部證券)

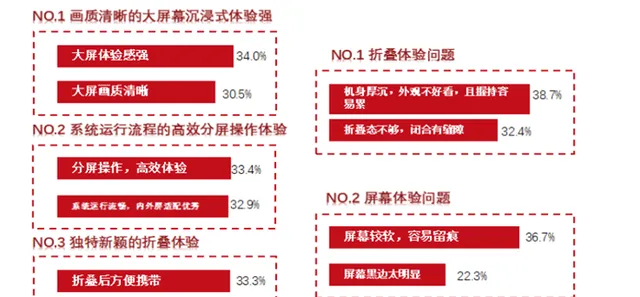

根據一項調查, 大螢幕的體驗、高效的內外屏聯動、多工處理體驗,以及炫酷而有層次的折疊形態 ,是使用者選擇折疊屏手機的主要原因,也稱之為「爽點」。

而對折疊屏機型的擔憂則體現在: 機身沈、折痕深、握持累 ,也稱之為「痛點」。

圖表:折疊屏使用者爽點及痛點(來源:艾瑞網、西部證券)

對於廠家而言,折疊屏機型可以覆蓋從低端到高端不同人群。例如,豎向折疊機型「精致小巧」,價格相對低廉;而橫向折疊屏機型可以主打高價值和高端性。

展望未來,隨著折疊屏手機的價格持續下沈,有望帶動滲透率持續提升。

折疊屏機型的核心技術難點有哪些?

根據一項調查, 大螢幕的體驗、高效的內外屏聯動、多工處理體驗,以及炫酷而有層次的折疊形態 ,是使用者選擇折疊屏手機的主要原因,也稱之為「爽點」。

而對折疊屏機型的擔憂則體現在: 機身沈、折痕深、握持累、價格普遍較貴 ,也稱之為「痛點」。

其中, 機身重量、平均售價 近兩年已經得到較明顯「瘦身」。

(來源:西部證券)

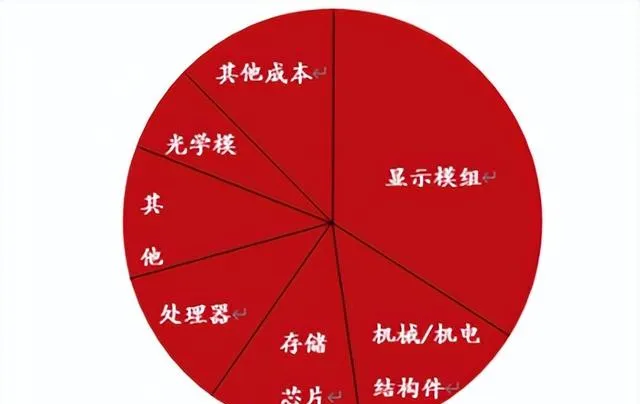

以三星折疊屏手機——Galaxy Fold 1為例,成本結構中排名第一的為 顯示模組 ,在折疊手機BOM占比34.36%,成本218.8美元; 機械結構件(含鉸鏈) 成本占比增幅僅次於顯示模組,在折疊手機BOM占比13.74%,成本約87.5美元。

圖表:三星Galaxy Fold 1成本結構(來源:西部證券)

螢幕和鉸鏈, 是折疊屏手機兩大核心元件的技術支撐。

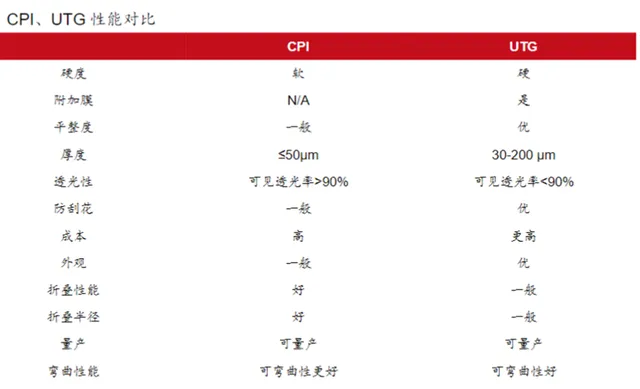

(1)螢幕蓋板:既需要保持螢幕的視感和靈敏度,又要求手機動態折疊的耐用性。

當前螢幕蓋板主流用材主要為CPI和UTG,其中UTG蓋板材料在中小尺寸折疊屏市場具備發展潛力,而CPI則在中大尺寸折疊屏上能更好地施展拳腳。

UTG, 全稱Ultra-Thin Glass,即「超薄玻璃」,其厚度通常在1.3毫米以下。UTG材料憑借在模量、折痕、抗蠕變等方面的優勢,逐漸取代CPI材料,成為目前市場主流的折疊屏柔性蓋板材料。

(來源:西部證券)

UTG 早期的供應鏈主要集中在海外,隨著國產折疊屏手機的崛起,本土供應鏈企業也加快了擴張的步伐,折疊屏供應鏈的國產替代正在加速,中遊UTG後加工企業國內與日韓差距並不大,但上遊原片仍以肖特和康寧等海外供應商為主,尚未實作大規模的國產化供應。

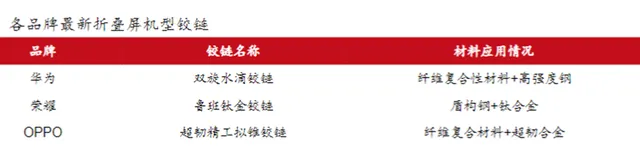

(2)鉸鏈:是決定折疊產品成本和效果的關鍵零部件。

MIM(金屬註射成形)及水滴型鉸鏈有望成為折疊屏鉸鏈的主流方案。

手機廠商對於鉸鏈的創新升級在於,「水滴型」鉸鏈設計——透過增大鉸鏈彎折半徑,使得閉合縫隙、折痕、進灰等問題得到改善;「輕量化」——在精簡鉸鏈結構的同時,使用先進材料,強度重量比更高。

國內企業多采用水滴型鉸鏈,具有更大的彎折半徑從而改善折痕問題,但其復雜的結構及昂貴的金屬材料也使至鉸鏈造價愈加高昂。

(來源:西部證券)

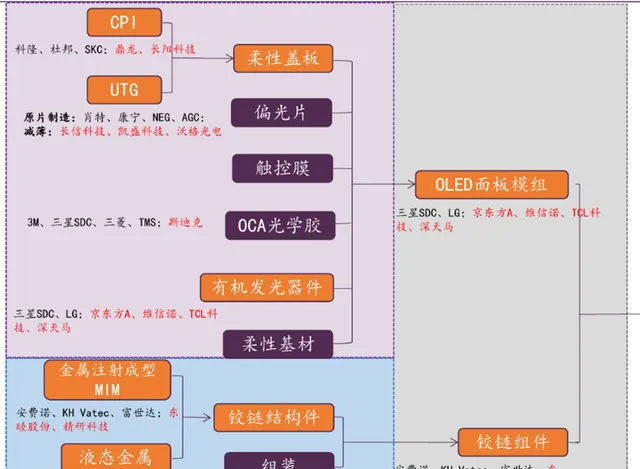

折疊屏產業鏈相關公司

萬聯證券整理的折疊手機產業鏈顯示,主要覆蓋環節包括:材料、面板、顯示器模組、精密元件、柔性電路、器材等。

其中不乏A股上市公司,材料龍頭公司 長信科技、歐菲科技 ,其中UTG龍頭公司為 凱盛科技等 ;面板龍頭公司 京東方A 、 TCL科技、維信諾 ;精密元件龍頭公司 長盈精密、東睦股份 等;柔性電路龍頭公司 生益科技 等;器材龍頭公司 大族激光、精測電子、勁拓股份 等。

華鑫證券評價折疊機是「智能電話領域最具成長前景的賽道」, 該機構整理的產業鏈則納入了全球其他公司,可以一並作為參考。

圖表:折疊屏手機產業鏈(來源:華鑫證券)

龍頭公司核心看點一覽(不作為個股推薦)

凱盛科技: 2024年中報顯示,UTG(超薄柔性玻璃)二期專案已具備4 條生產線的產能,且已匯入部份核心客戶供應鏈。

作為國內UTG行業領先企業,其控股子公司蚌埠中顯率先在國內實作0.12、0.15、0.2mm超薄浮法電子玻璃工業化批次生產。凱盛科技聯合玻璃新材料研究總院自主研發的30微米超薄柔性玻璃,是國內唯一覆蓋「高強玻璃—極薄薄化—高精度後加工」的全國產化超薄柔性玻璃產業鏈。

東睦股份: 2024年中報顯示,公司MIM(金屬註射成形)技術領先,主要運用於折疊機的鉸鏈,目前具備5條折疊機模組生產線。

公司的MIM技術存在零件繁復、精度加工難以及處理工藝復雜等壁壘。在收購東莞華晶和富馳高科後,東睦股份成為華為手機MIM件最大供應商。東睦股份是世界領先的粉末壓制成形(P&S)制造企業,和中國領先的軟磁復合材料(SMC)、金屬註射成形(MIM)制造企業。公司開發的低密度高強度鋼和超高強度鋼等MIM新材料在折疊屏轉軸上也已經獲得批次性套用。

長盈精密: 2024年中報顯示,公司經過多年「雙調整」戰略,已初步形成消費電子精密結構件及模組和新能源零元件及連結器產品雙支柱戰略格局。

公司主營業務為開發生產及銷售電子連結器、消費類電子精密結構件及模組等,逐步由精密制造向智能制造方向發展。其精密零元件業務還進入全球兩大頭部人形機器人核心零部件的供應鏈。

京東方A: 2024年中報顯示,面板漲價推動24p業績增長,高端OLED持續發力。

伴隨OLED在中尺寸的逐步滲透,公司的國內首條8.代AMOLED產線投產後收入規模也有望進一步提升,將繼續卡位半導體顯示領導者地位。

全球電子產業經歷長達2-3年的高庫存、低需求、投資減、產能降的低迷期後,連續兩個季度景氣度復蘇,各細分板塊公司業績總體在低基數下表現出高成長,結合產品創新拐點到來的事件催化,可以逢低布局。

如果看好電子產業整體的復蘇機會,可以透過行業主題指數—— 消費電子ETF、半導體材料ETF一鍵把握 ,被動跟蹤指數,持倉透明,不存在風格漂移的問題。在分散個股風險的同時,也能分享到產業復蘇的Beta機會。

主要參考資料來源:西部證券、中信證券、萬聯證券等最新研報。

風險提示:以上僅作為服務資訊,提及個股不作為推薦,不作為投資依據。以上產品風險等級為R4(中高風險),以上基金屬於股票基金,風險與收益高於混合基金、債券基金與貨幣市場基金。涉及個股不作為推薦。指數表現不代表產品業績,二級市場價格表現不代表凈值業績。本資料不作為任何法律檔,觀點僅供參考,資料中的所有資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。市場有風險,入市需謹慎。