又到了年終總結的時候。2023年,似乎是頭部產品星光閃耀、腰部產品血流成河的一年。我們能回想起許多買量廣告鋪天蓋地、暢銷榜榜首激烈競爭的時刻,與此同時,也有不少產品悄無聲息地走下了舞台。

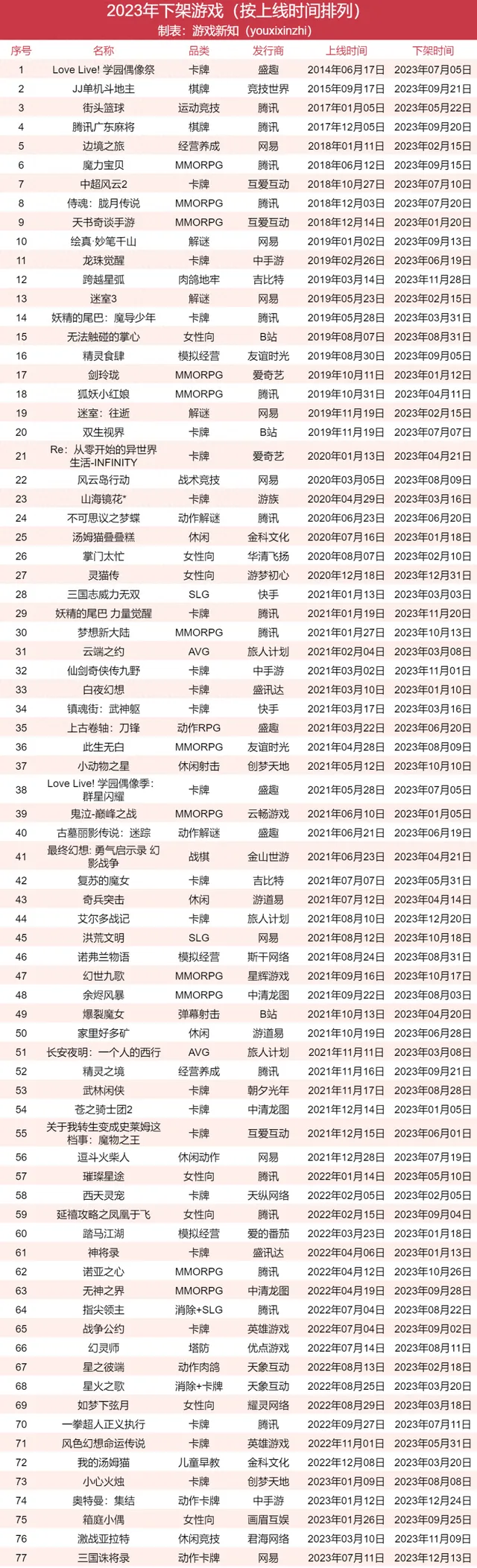

遊戲新知統計了2023年下架的全部遊戲,並根據產品質素和發行商知名度進行了篩選,得到了78款遊戲 (註:僅包含iOS;休閑品類叠代較快,因此未加入表格中) 。我們能從中發現市場風向正在發生變化,也能觀察到一些頭部廠商的最新動向。

*:【山海鏡花】於2023年9月17日上線了重制版【山海鏡花-歸來】,現在正常營運中。

**:【閃耀!優俊少女】雖然安裝包已下架,但遊戲仍在正常營運中。

容錯空間越來越小

最明顯的一點就是,市場留給新遊戲的容錯空間越來越小了。在這78款遊戲中,營運時間不滿兩年的遊戲有38款,占比約為49%。也就是說,倒在今年的遊戲近一半都是被迅速淘汰的新遊。

其中不乏一些大廠曾經非常看重的專案,比如騰訊的【諾亞之心】。這款遊戲由祖龍研發,前後和電影、電視劇、遊戲等多個IP開展聯動活動,也數次與多個歌手、聲優、明星藝人甚至是職業運動員跨界合作。但遊戲僅在上線第一天達到iOS暢銷榜46名,隨後就在一個月內迅速滑落至200名以外,頹勢一發不可收拾。國際服的成績也同樣不好。

其中竟還有14款遊戲營運時間不滿一年,而且就算是巨頭也難逃榜上有名。

騰訊的【一拳超人正義執行】背靠近些年大火的【一拳超人】IP,但回合制卡牌的玩法無甚新意,IP光環也沒能掩蓋玩法同質化的問題,遊戲在上線一個月後就滑落至200名以外了。

網易的【三國誅將錄】則堪稱年度最慘,上線營運的時間僅有五個月,期間從未進入iOS暢銷榜200名以內——包括上線初期。這是一款三國題材的無雙動作遊戲,剛上線時還曾在2023ChinaJoy參展宣發,不過看來是沒能吸引到太多玩家。

什麽,你說年度最慘是一款二次元賽馬手遊?它雖然「由於技術原因」光速下架,好歹目前仍在正常營運,暫且放過它吧。同理還有IP卡牌遊戲【亮劍】,遊戲去年4月上線後一度被玩家吐槽「不充錢打不過鬼子」,僅營運了一個多月就宣布「為了對產品進行深度最佳化」暫時下架。之後遊戲經歷了幾度上架下架,現在仍在正常營運,也依然可以下載。

時運不濟的還有中手遊發行的【柯曼:集結】。這是一款ARPG卡牌遊戲,但被玩家吐槽是「換皮版傳奇」,遊戲質素似乎不佳。它在2022年4月底曾進行了一次iOS和安卓雙端的不刪檔測試,當日排到iOS暢銷榜第58名。但遊戲上線當天就表示「發現了一些嚴重的技術問題」且短時間內無法突破,決定關閉測試並開啟退款。遊戲最終定檔去年1月正式上線,不過成績還不如之前那次測試,很快就在10月下架了。

就連以快速叠代為特點的休閑品類,似乎也更沒有耐心等待勁頭不足的遊戲了。遊戲新知單獨整理了Ohayoo今年下架的遊戲 (僅包含iOS) ,發現字節旗下的這家幾乎是休閑遊戲「風向標」的發行商,今年淘汰尾部遊戲的速度顯著加快了。

具體來講,在近幾年上線的遊戲數量相差不多的情況下,Ohayoo在去年僅下架了4款遊戲,今年卻下架了15款,其中有一半 (8款) 營運時間不滿一年,甚至有兩款還不滿一個月。同時一些更早上線的爆款小遊戲,今年數據下滑之後,也一並被清理了。或許小遊戲這個新的風口,離成為紅海市場也不遠了。

字節跳動曾在2022年就傳出將Ohayoo的相關業務邊緣化的訊息,如今更是直接砍掉遊戲業務,想必Ohayoo後續也將逐漸退場。但抖音現在仍是重要的小遊戲平台,也是重要的流量視窗,彈幕遊戲、遊戲直播行銷等遊戲衍生業務都正處於上升期。盡管不再直接開展遊戲業務,這家公司仍會是遊戲行業的重要參與者。

二次元接連折戟,IP不再是免死招牌

在這85款下架遊戲中,采用二次元題材的竟多達42款,正好一半。考慮到近幾年正是二次元的熱潮,相關題材遊戲立項、拿到版號、上線都比較集中,部份上線比較早的遊戲此時正好走到生命周期的末尾,也算正常。只是其中有20款的線上營運時間不滿兩年,看來品類競爭是相當激烈的,這或許也和今年新上線了不少重磅二次元產品有關。

而這還只是走到了下架的那一部份。實際上,大量二次元遊戲已在近兩年、尤其是去年集中上線,截至暑期檔結束已有至少50款停運或營運狀況不佳。這些遊戲中有幾款已出現在這次的表格內、成為在今年倒下的競爭者之一,更多的則恐怕要在明年、後年的下架遊戲總結中登場了。

另一邊,有IP授權的產品在這次的下架遊戲中有23款,大約占到了29%,比例同樣不小。其中有9款線上營運時間不足兩年,更有4款不足一年,值得警惕。

Gamma數據在兩月前釋出的【2023年度移動遊戲產業IP發展報告】指出,在去年1-9月,引進授權IP手遊的收入為479.5億元,大約占到了整個手遊市場的28%,比例相當可觀。但報告也提到,手遊IP使用者在選擇遊戲時正表現得更加謹慎,超六成使用者會更註重畫質、玩法等遊戲本身質素因素,而註重是否源自喜歡IP的使用者尚不足20%。

在這種情況下,IP本身不再能成為遊戲火熱的保證,廠商需要更加註意把控遊戲質素,避免玩法過於同質化。前文已提及過【一拳超人正義執行】【柯曼:集結】等例子,都是吃了創新性較低的虧。前事不忘,後事之師。

而從品類來看,去年還是MMORPG占大頭,今年就是卡牌占大頭了。今年下架的遊戲中,以卡牌獲取和養成為玩法核心的遊戲有24款,包含卡牌養成玩法的遊戲 (比如「卡牌+消除」「卡牌+動作」等) 則有34款。MMORPG在今年排第二,有12款。這能從一定程度上反應出市場前幾年立項思路的轉變,也能反應出玩家喜好的轉變。

值得註意的是女性向遊戲有7款,輕松休閑風格的模擬經營或經營養成遊戲則有5款。這兩個品類在去年和今年開年仍在表現出巨大的號召力,在去年的集中下架則可能意味著,使用者正在向頭部產品聚集,腰部和尾部產品面臨著更嚴峻的形勢。

大廠的小動作

上述趨勢在騰訊這家巨頭身上表現得更明顯一點。騰訊今年下架的15款遊戲中,有9款是二次元品類,7款有IP授權,占比都很高。有這兩個標簽的遊戲營運時間最長有5年,最短則不到一年。MMORPG在其中仍占了很大的比重,或許是騰訊前幾年立項和投資思路的結果。

網易今年下架的遊戲則更有些清理的意味,大部份營運時間超過兩年。這些遊戲以代理產品占了大部份,似乎也都不是投入很高的遊戲。

考慮到兩家巨頭今年都有重磅新遊上線,及時清理老遊戲、為新遊騰出資源,也可以理解。

盛趣似乎也在集中清理一些老遊戲,今年清理的這四款遊戲的下架時間非常接近。去年8月,母公司世紀華通簽下了傳奇IP五年的獨占授權,很可能公司接下來要把重心放在這上面。公司還曾公開提及,他們已和一批大型遊戲廠商簽訂了傳奇IP在小程式方面的合作。這將是傳奇系列IP進入中國23年來,第一次正式進軍小程式領域。

我們好像能隱隱感覺到,頭部廠商都在盡可能地集中資源,要麽向更重點的方向發力,要麽向更有機會的方向發力。畢竟市場的容錯空間越來越小,入局者也都越來越謹慎,不願意浪費任何一點資源了。

結語

除了這些上線又下架的產品之外,我們仍然記得,【彼界】【巡回列車】【時序殘響】【鐘之境】等許多產品甚至沒能等來上線,專案就被終止。這些產品沒有被體現在表格中。此外,字節大規模撤退,B站、完美世界等幾個大廠也有裁員訊息,受此影響而夭折的專案也不在少數,很多可能都沒來得及發出多少聲音。2023年,市場環境和投資環境都更加嚴苛,仍然是不太好過的一年。

好訊息是,我們也已經在去年見證了數款大獲成功的新品誕生,其中不只有資源豐富的大廠,也有一些黑馬公司。機會還是有的,只是再無法隨隨便便就能把握住了。希望在已經到來的新一年裏,有更多公司和產品能「卷出來」,然後活下去。