今天淩晨,特斯拉正式釋出了三季度財報。

和預期中的稍微有些偏差,礙於之前展現出的狀態,本以為這家美國新能源車企會延續一直以來的頹勢,卻沒想到帶來了驚喜。一方面,幾項關鍵數據紛紛向好;另一方面,馬斯克又恢復了往日「狂立Flag」的本色。

並且,與10月初那場大失所望的釋出會不同,這一次資本市場終於買賬了,並且給出了比較正向的反饋,盤後股價一度漲幅超過12%。

由此肯定會有許多讀者好奇,究竟發生了什麽?

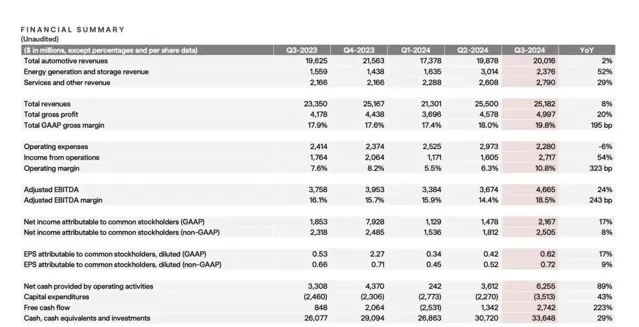

具體來看,整個三季度,特斯拉共交付新車462,890 輛,較去年同期的435,059輛增長6%。總營收為251.82億美元,較上年同期的233.50 億美元增長8%,但仍低於外界預期的253.7億美元。

進一步拆解,特斯拉汽車業務的營收為200.16億美元,同比增長2%;能源發電和儲能收入為23.76億美元,同比增長52%;服務和其他收入為27.9億美元,同比上升29%。

好在,凈利潤從去年的18.5億美元增長至21.7億美元;三季度非GAAP口徑下稀釋後每股收益(EPS)為0.72美元,同比增長近9.1%;整體毛利率,更是一下子躍升至19.8%。

三者,均成功跑贏「分析師」。

至於賺錢的原因,特斯拉給出的官方解釋為,「因為我們將每輛車的銷售成本降至歷史最低水平,約為35,100美元。與去年同期相比,每輛車的成本下降了約 2,000美元。」

換言之,愈發極致的降本與高效。

不過,這樣的說法儼然還是帶來了爭議。畢竟,不可忽略的是,整個三季度,特斯拉得益於透過向其它汽車制造商出售碳信用額度,獲得了7.39億美元的凈利潤。為史上第二高,僅次於二季度的8.9億美元。

與此同時,就在特斯拉釋出三季度財報的同期,其迎來了又一裏程碑時刻,第700萬輛新車下線。而更早之前這家美國新能源車企在華的上海工廠,迎來了第300萬輛新車下線。

一前一後足以證明,中國位於特斯拉戰略版圖中的權重,還在變大。

當然,必須點出的是,雖然今天文章的主角,祭出一份算得上不錯的三季度財報,但2024全年試圖實作銷量層面的正增長,四季度則需至少賣出新車51.5萬輛。

結合目前全球的消費大環境,拋給特斯拉的壓力明晃晃的擺在那裏,尤其是手中能打的牌就這麽多。

而在三季度財報釋出後的電話會上,身為掌舵者的馬斯克可謂火力全開。

譬如,毫不掩飾的表示,得益於汽車成本降低和自動駕駛的出現,明年特斯拉的總銷量在最為理想的情況下或將增長20%-30%。

譬如,無人駕駛出租車Cybercab將於2026年實作大規模生產,目標是每年至少生產200萬輛;特斯拉將於2025年,在美國得州和加州推出網約車業務,正在等待監管審批。

譬如,當特斯拉的廉價電動汽車車型面世時,單價將低於3萬美元;特斯拉不會生產缺乏無人駕駛版本的廉價車;常規的2.5萬美元電動汽車將「毫無意義」。

譬如,特斯拉更大的使命是加快全球能源革命,旗艦純電跑車Roadoster更多起到的只是錦上添花的作用。但目前,其已經接近完成設計,會非常的震撼。

譬如,按照特斯拉的估算,到2025年二季度,FSD將比人駕更加安全,並且FSD V13版本預計將很快推出。

再譬如,關於人形機器人,馬斯克稱下一代Optimus會擁有22向的自由度,是老款的兩倍……

反正,匯總下來,每一個維度,旁觀者們幾乎都找到了想要的答案。

但在我心中,望著上述點點滴滴,以及三季度成績單,不禁感嘆:「雖然特斯拉依舊很強,但卻漸漸失去了曾經‘人擋殺人,佛擋殺佛’的爆棚狀態,好似慢慢陷入到了不可避免的發展瓶頸之中。」

而根據之前今天文章主角的剖析,「我們正處於兩次主要增長浪潮之間。第一次增長浪潮,始於Model 3和Model Y平台的全球擴張;相信下一次增長浪潮將始於自動駕駛的進步和新產品的推出,包括那些基於下一代汽車平台構建的產品。」

可問題是,你真覺得特斯拉會迎來第二次的爆炸性的輸出嗎?

理性客觀地講,第一次的確占盡天時、地利、人和;第二次,估計沒那麽輕松與寫意了。就拿其眼下在華為例,躺著賺錢的日子一去不復返,同時又在遭遇諸多強有力競爭對手的圍剿,情況就是這麽個情況。

接下來,無時無刻不在考驗著集瘋子、狂人與天才於一身馬斯克的操盤能力。至於最終結果如何,很快時間會給出反饋。

第一個考察點,便是2025年銷量能否實作20%-30%的上揚。