太美醫療即將上市:融資數據多次誇大,市值蒸發超30億!

浙江太美醫療科技股份有限公司(HK:02576)即將上市,然而其募資規模卻大幅縮水,引發市場關註。公司計劃全球發售2241.66萬股H股,每股售價介於10港元至13港元,預計總募資不超過2.91億港元。這一金額遠低於其2021年時計劃募資的20億港元,且上市前市值已蒸發超30億元。本文將分析太美醫療在上市過程中所遭遇的挑戰,包括誇大融資數據、主營業務收入下滑等問題,並探討其未來的經營前景。

近日,太美醫療科技股份有限公司釋出了發售公告,宣布將在2024年10月8日於港交所上市。其計劃發售2241.66萬股H股,每股售價在10至13港元之間。乍一看,這似乎是一個令人振奮的訊息,然而,細讀數據後我們發現,公司的募資總額不高於2.91億港元,這無疑讓投資者的熱情降溫。

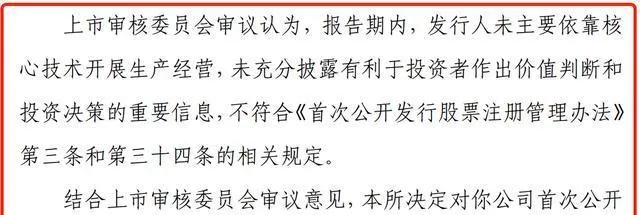

事實上,太美醫療曾在2021年沖擊科創板,原計劃募資高達20億元,然而在2023年卻遭遇了上會被否的命運。上市委員會對其主營業務收入增幅放緩、毛利率下降、期間費用率高等問題表示擔憂,並對公司的持續經營能力提出了質疑。無論是從技術還是商業模式來看,太美醫療似乎都未能達到投資者的期待。

在經過一系列的波折後,太美醫療終於在港交所遞交了招股書並透過了聆訊,但這一次的募資金額卻明顯縮水。根據發行價的中位數,太美醫療此次在港交所的募資總額預計為2.55億港元,而凈募資僅為1.85億港元,顯示出公司當前狀況的不樂觀。

接著,我們來看看市值方面的變化。根據發行價中位數及總股本計算,太美醫療IPO時的市值約為56.04億港元,然而在科創板的發行預期市值曾達到127.6億元。市值的縮水振幅讓人不禁擔憂,這是否意味著太美醫療在資本市場的信任度正在降低?

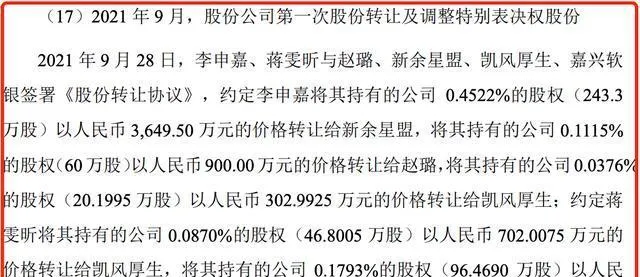

在過去的一年裏,太美醫療的股東們經歷了不小的風波。李申嘉和蔣雯昕的股權轉讓,似乎也反映出股東對未來發展的不同看法。前者的股權轉讓顯示出太美醫療的估值已然不如往昔,而後者的轉讓也讓人質疑其未來的成長性。

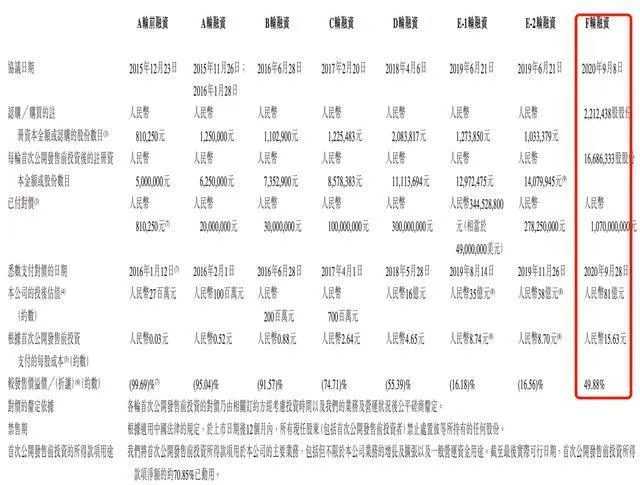

更為驚人的是,太美醫療曾在2020年9月獲得了10.7億元的F輪融資,投資方包括騰訊和軟銀等知名企業,然而,招股書顯示的每股成本高達15.63元,意味著新投資者面臨著接近50%的溢價,賬面損失不容小覷。

與此同時,老虎環球基金在早前便選擇了結束,而太美醫療的股份轉讓也為市場投下了一顆重磅炸彈。環球老虎基金曾在2019年斥資4900萬美元成為第三大股東,但在2020年便選擇了撤資,顯然對未來的信心已不復存在。

不僅如此,太美醫療在融資方面也存在「誇大」的現象。根據招股書顯示,其在2016年至2020年間的多輪融資金額與之前的宣稱存在較大出入,實際融資金額遠低於市場預期。這樣的情況顯然會讓潛在投資者對公司的誠信度產生質疑。

從財務數據來看,太美醫療的營收並不令人滿意。2021年至2024年第一季度,公司年營收在4.66億元至5.73億元之間波動,凈虧損卻依然高企,說明公司在盈利能力上面臨重重挑戰。毛利率的逐年下降同樣讓人捏了一把汗。

對於太美醫療來說,未來的道路並非一帆風順。控股股東趙璐及其夫人正面臨著巨大的壓力,如何恢復投資者信心、提升公司價值,將是他們必須面對的挑戰。雖然公司吸引了一些知名投資者,但本次上市並未引入基石投資者,這也反映出資本市場對其的態度。

綜合來看,太美醫療的上市之路充滿了坎坷,募資的縮水和市值的蒸發,預示著其在未來的發展中將面臨更多的挑戰和不確定性。或許,未來的太美醫療將需要在創新和管理上付出更多的努力,以重拾投資者的信任和市場的認可。如何在競爭激烈的醫療科技領域脫穎而出,仍需時間來驗證。