最近,國務院首次向全國人大送出了關於債務的專項報告,詳細披露了截至2023年底的政府各類債務情況。讓我們從幾個關鍵數據著手分析。

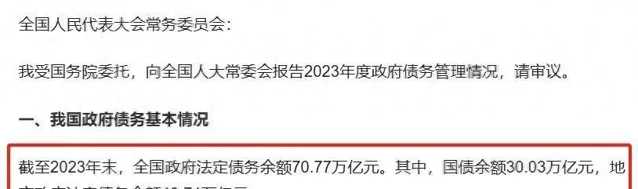

截至上一年末,全國政府債務總額達到70.77萬億元,其中中央政府和地方政府所發行的債務分別為30.03萬億元的國債和40.74萬億元的地方債,兩者相加恰為70.77萬億元。

在30.03萬億元國債中,部份為在海外市場發行的外債,主要由外國機構和個人持有,其數額為3346億元,這占國債余額的1.11%,及總債務的0.47%。

可能會有疑問,地方債中是否包含外債?地方政府並無發行外債的權力,僅中央政府在法律規定範圍內有此許可權。

從外債的絕對數額及其在總債務中的比例來看,中國的外債水平相當低。作為對照,美國外債余額達到8.2萬億美元,折合人民幣58.2萬億元,占美國35萬億美元國債總額的23%。

外債比例低具有積極意義也有其局限。

積極方面是基本不必擔心政府違約風險。眾所周知,國家破產,如阿根廷和冰島都曾經歷過,其主要原因是無法償還到期的外債。

然而,這並不意味著美國會違約,只是其面臨較大的風險。

另一方面,外債比例較低不利於人民幣的國際化,特別是在投融資領域。

貨幣國際化的表現在多個方面,如貿易結算、投融資、外儲比例等。人民幣在貿易結算領域已取得顯著進展,已連續數月全球支付份額排名第四,但其他領域尚需加強。

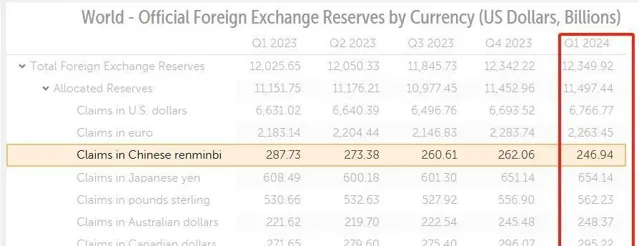

例如,根據國際貨幣基金組織的數據,到本年度一季度末,全球各國政府持有的人民幣外匯儲備排名第七,低於美元、歐元等,比去年同期第五的排名下降了兩位。

中國外貿的出口額遠大於進口額,每年都會產生大量的貿易順差,這並不有利於人民幣的擴張。

盡管順差是客觀存在,強行改變可能會對經濟產生不利影響,推動人民幣國際化需要從投融資領域入手。例如,可以透過增加外債規模,並約定用人民幣償還,這將促使全球金融市場增加人民幣流通。

最後談回總債務問題。70.77萬億元的債務規模在國際上並不算高,按照2023年GDP126.06萬億元計算,債務率僅56%,遠低於美國、日本等國家,且未超過60%的安全線。

但需要明確的是,國務院報告的主要是法定債務,即根據法律規定需由政府承擔且用財政資金償還的債務,而未包括地方政府的隱性負債如城投債等。

實際上,地方政府的隱性債務規模遠超法定債務的40.74萬億元,根據權威機構統計,其總額大約在40萬億至60萬億元之間。例如,為了推進城市基礎設施的發展,一些地區大量發行城投債,形成了巨額的隱性負債。當前正致力於化解這些債務,其規模之大和壓力之重是顯而易見的。

從歷史和社會角度看,地方政府為了經濟快速發展和城市現代化,采取了多種融資手段,這導致了隱性債務的累積。這種龐大的隱性債務可能會影響到公共服務的供給和質素,進一步影響民眾生活福祉。

因此,我們應當對債務問題保持警覺,不僅要關註顯性的法定債務,還要著重控制和穩妥化解地方政府的隱性債務。