來源:藍籌企業評論

作者|睿藍研究 編輯|ZL

來源|藍籌企業評論

中科寒武紀科技股份有限公司(688256.SH)簡稱「寒武紀」,業務像它的名字一樣讓人感到神秘、遙遠和冰冷。

已經「瘋狂」啟動的A股大盤行情也同樣給「寒武紀」註入了再次「騰飛」的動力,這家成立8年、上市4年一直虧損、合計虧損50億人民幣的「芯片概念」公司,2023年1月後跟隨AI概念的火熱市值從底部的200多億漲至如今的1500億。

寒武紀最新的財報說,2024年上半年,公司的營業收入只有6500萬元,同比減少43.42%;利潤為負的5.33億元。從當前的營運情況看,今年的虧損大概率要超過去年8.5億。

作為科創板不多的初創企業,寒武紀仍然處於「燒投資者的錢」的階段,虧損如果還能被接受的話,營業收入的大幅下滑則非常令人不安。

實際上,在【藍籌企業評論】眼中,寒武紀完全稱得上是一只投機者的股票,而對於理性投資者,或者那些價值投資者應該選擇堅定地忽略。

看不懂的產品

寒武紀是一家人工智能芯片產品的研發與技術創新的公司,主營業務包括雲端產品線、邊緣產品線、IP授權及軟件以及智能計算集群系統業務。

公司成立於2016年,前身可追溯至2008年中國科學院計算技術研究所成立的一個專註於處理器架構與人工智能交叉領域的研究團隊,團隊由10名學術精英組成。

公司創始人陳天石,1985年出生,被譽為神童。他在16歲時便被中國科學技術大學少年班錄取,2010年畢業後,他成為中科院計算所的研究員和博士生導師,當時他是研究所最年輕的博士生導師。

2021年,寒武紀釋出首個智能訓練芯片思元290,同年釋出思元370,是訓練和推理一體的產品,推理算力為256TOPS,相當於輝達A100的40%,訓練算力為128TFLOPS,大約是輝達A100的20%左右,在阿裏雲、浪潮、曙光等伺服器廠商和科大訊飛等AI演算法層面的公司都有批次出貨。

2023年,寒武紀釋出新一代智能芯片思元590,效能直接對標輝達A100。重要的合作客戶百度所做的內部測試結果顯示,寒武紀思元590支持幾乎所有的主流模型,但是不同模型的差別性非常大,有些模型的訓練效能已經非常接近A100,但是也有很多模型的訓練效能只能在A100的50%左右,綜合效能「應該」接近80%的水平。

從技術架構來看,Al芯片主要分為GPU(圖形處理器)、FPGA(現場可編程邏輯門陣列)、ASIC(專用集成電路)三大類。輝達采用的GPU架構,是較為成熟的通用型人工智能芯片,包括寒武紀在內的國內廠商采用的主要是ASIC架構,屬於針對人工智能特定需求的客製芯片。2022年全球AI芯片市場中,GPU占比達到89.0%,ASIC還只有1%左右。

上面這段楷體文字,普通投資者理解起來就不容易,要做出決策判斷恐怕更難。這是我們對寒武紀的第一感覺——既然不懂就遠離。

看不懂的業務

從收入結構來看,寒武紀的雲端產品線主要包括雲端智能芯片、加速卡及訓練整機,2024年上半年創收6105.18萬元,占營業收入的94.27%。

邊緣產品線主要包括邊緣端中型SoC芯片,創收342.44萬元,占營業收入的5.29%。

IP授權及軟件主要包括IP授權和基礎系統軟件平台,創收22.12萬元,占營業收入的0.34%。

上述收入為「產品收入」,理應是寒武紀公司被追捧的理由。只不過成績實在拿不出手,也不足以支撐公司的成長。

於是,產品不行服務湊,寒武紀過去幾年可以達到數億元收入的業務為智能計算集群系統業務,通俗地說,工程承包。

2020年-2022年,寒武紀的智能計算集群系統收入分別為3.26億元、4.56億元、4.58億元,主要來自公司在西安灃東、珠海橫琴、江蘇南京、江蘇昆山的地方政府和企業的相關工程建設。

到2023年,寒武紀的智能計算集群系統業務貢獻6億元的收入,同比增長31.85%。公司的客戶又拓展到沈陽、台州。

【藍籌企業評論】對所有去做與政府合作的大型專案的高科技公司感到「看不懂、難以理解」,這些專案招標和審查周期通常較長,競爭對手往往是具有央企和國資背景的大型企業,一家以「研發最先進芯片為己任的公司」在這些專案上投入力量並贏得訂單的意義何在?

靠「裁員」拯救業績?

寒武紀一直在虧損,這是問題嗎?我們認為完全可以不是,如果它的科研成果過硬的話,像OPEN-AI,誰會擔心那些虧損。

寒武紀在2017年和2018年虧損3.8億和0.4億;到了2019年,虧損額激增至11.79億。

2020年至2023年,公司分別虧損了4.34億、8.25億、12.57億和8.48億。

寒武紀對虧損很在意,連續兩年裁員。

據公司披露,2022年公司員工總數為1516人,到了2023年,這一數碼減少至999人,到今年上半年又減少至972人,裁員比例約為35%。

其中,研發人員的數量從1205人減少至今年上半年的727人。

裁員之後,研發人員薪酬從2022年的8.7億元,到今年上半年減少至2.27億元,估計全年減少大約5億元。

另一方面,寒武紀的產品銷售數據也並不樂觀,這主要反映在「產銷比」數據上。

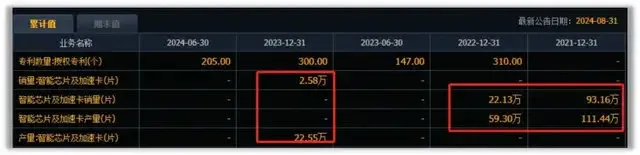

近年來,公司的智能芯片和加速卡的產銷比大幅上漲,從2021年-2023年,此項數據分別為119%、268%、874%。

在進行同行業企業比較時,我們註意到像海光資訊和龍芯中科這樣的科創板上市的芯片制造公司,它們在2023年的高端處理器銷售情況表現好於寒武紀。前者在2023年高端處理器的產銷率為153.29%,後者為167%。

博弈的機會和情懷

寒武紀在財報中多次提到「實體清單」和「供應鏈受到不利因素的影響」,語焉看似不詳,實則透露出兩個含義。

首先,寒武紀是一家芯片設計公司,它的主要代工商會受「制裁」影響,無法保證寒武紀產品的確定性。

其次,寒武紀公司承擔了在芯片領域、人工智能領域的「家國使命」。

我們認為,投資者決策時盡量回避「非經濟因素影響」和「自主選擇缺失」的公司,「情懷」在大多數時候都是對決策的「綁架」。

誰在炒?

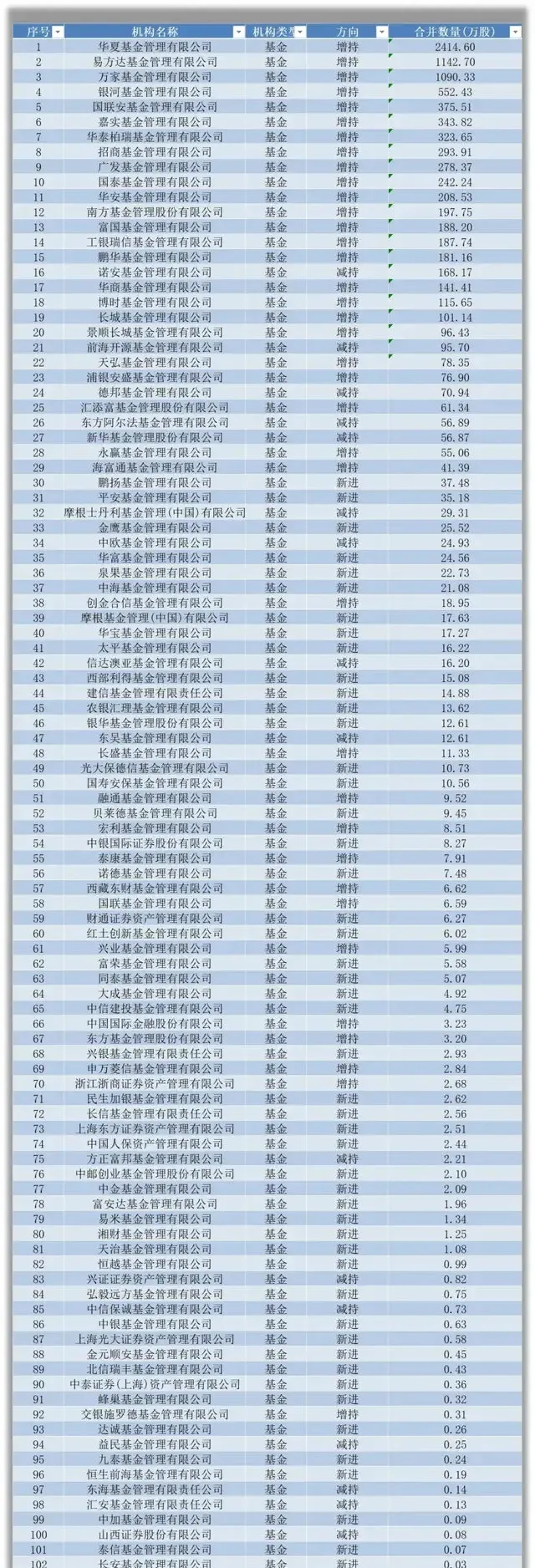

寒武紀現在賬上還有現金近40億元,維持當前生計可以3-5年。我們這可能就是相當一批機構忽略公司現狀、勇敢地炒高寒武紀的原因。

根據公司年中報告,今年上半年,寒武紀的持股基金數量大幅提升到103家,比兩年前多出近50家,其中增持的基金有87家,減持的16家。這些基金的增持或買入,也幫助寒武紀市值提高7倍。

【藍籌企業評論】4年前在寒武紀IPO時發表文章【我們為什麽不看好寒武紀】,文中說「富有余糧」的寒武紀早已淪為資本「盛宴」。成立短短四年,寒武紀便六次增資,直到上市前夕,已經有近三十位機構股東。其中不乏阿裏、科大訊飛、國投基金等知名機構。

這些機構投資者禁售條件解除後已經全部清倉。

截至2023年年末,寒武紀5名創投股東南京招銀、湖北招銀、寧波漢高、古生代創投和國投創業基金,借助2023年初ChatGPT拉動股價走高的契機,已基本完成清倉,累計減持套現超40億元。

後面,就要看過去兩年買入的基金如何操作了。

免責聲明:本文基於公司法定披露內容和已公開的資料資訊整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論