定焦One(dingjiaoone)原創

作者 | 蘇琦

編輯 | 魏佳

最近,中國股市熱爆了,一些公司也起飛了。

9月底的一系列政策徹底扭轉二級市場的預期,不僅僅是A股,市值排名前十的中概股巨頭也在最近20天股價普漲30%左右,其中美團和京東更是漲幅均超60%。這樣的漲幅在過去幾年中,幾乎是從來沒有出現過的。

市值反映的是市場對一家公司的預期,改變的是互聯網江湖的競爭格局。多位投資人向「定焦One」表示,這一波上漲,盡管有市場情緒的推動,個股之間的漲幅差異取決於資金偏好,但還是可以看到,這幾年中概股被低估,所以反彈力度很大,基本面不錯的頭部公司都漲了很多。

仔細觀察市值榜排名前十的公司,能從這一輪變化中看到一些趨勢。

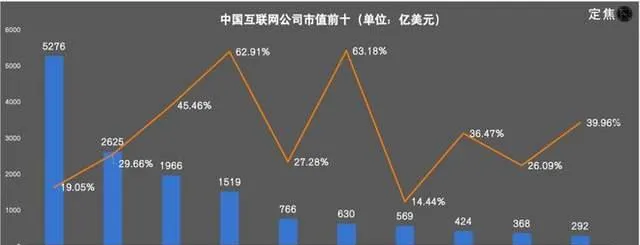

排名第一的仍然是騰訊,總市值重新突破5000億美元。電商三巨頭中,阿裏巴巴市值超2500億美元,拼多多逼近2000億美元,是京東的三倍。同時,與今年二季度末的市值排名相比,網易從第五後退兩位變成第七,攜程前進兩位從原先的第十變成第八。

此外,一些體量不大但行業熱門的公司也收獲了巨大的漲幅,比如餐飲茶飲、AI和招聘類企業,最高股價漲幅超80%。

當然,隨著互聯網行業高增速時代的遠去,中概股們要重回巔峰並不容易,但基本面堅韌、行業熱門、穩步經營的公司,仍然能開啟局面,保持增長。

「股市能提振信心,有了信心,一切都會好起來,這就是這輪股市行情最大的意義。」有投資人稱。

暴漲的互聯網巨頭:電商、即時零售、新能源

先來看暴漲的互聯網巨頭。

數據截至2024年10月10日收盤

目前市值排名前十的互聯網公司中, 股價近20日漲幅最高的是美團和京東,漲幅超60%。

美團市值曾在2021年飆升至3088億美元,但受到反壟斷調查和中概股遇冷的影響,2022年美團開始鋒芒盡收。

投資人陳林認為,市場此前對於美團市值的疑問,在於它能否守住本地生活和即時零售。在它身後,幾乎所有的對手——抖快、餓了麽、京東、小紅書甚至影片號,都想進場奪食。 其中尤以抖音的進攻為甚,但到今年,抖音在本地生活服務上幾經調整,美團暫時守住了市場,找回了主動權。

另外,今年美團業績的強勢增長,也助推了股價的反彈,美團股價年初至今漲幅達136.52%,截至10月10日總市值達1519億美元,較今年4月的794億美元漲了一倍。

美團業績的背後,離不開整個餐飲市場的結構性改革紅利。今年以來高端餐飲收入下滑、從業者數量下降,平價快餐服務和外賣業務的收入和從業者數量同比上升,外賣渠道越來越重要。

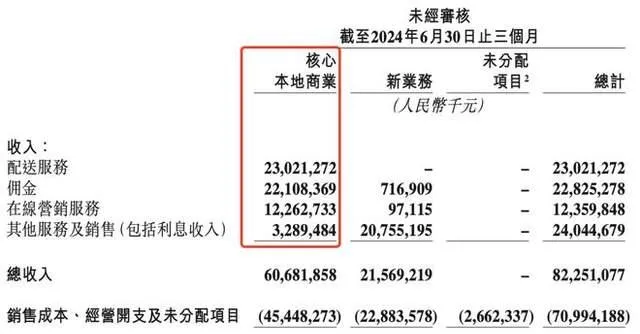

這也直接助推了今年Q2,美團「核心本地商業」的收入同比增長18.5%至607億元,經營利潤同比增長36.8%至152億元。同期,美團的傭金、線上行銷和配送服務的收入同比均有所增長,分別為20.1%、19.7%和13%。

美團2024年Q2財報

電商三傑中, 漲幅最高的要數京東,它也是市值前十中漲幅最高的企業。

京東在今年的Q2財報裏,交出了126億元歸母凈利潤的歷史新高成績單,同比增加92%。越打價格戰利潤越多,財報裏給出的解釋是低價不靠補貼,整體毛利水平穩定。有資深電商人士告訴「定焦One」,萬億營收的企業想摳利潤並不難,京東現在更重利潤、更務實,也是一個不錯的選擇。

同時,京東在即時零售行業也在逐漸發力,今年5月,京東即時零售業務品牌由原京東小時達、京東到家整合升級為京東秒送,與美團搶生意。

橫向對比來看,拼多多和阿裏也漲勢兇猛。

盡管拼多多在Q2財報釋出後,被不少業內人士解讀為「主動唱空自己,進行市值管理」,但近20日其股價依舊達到了45.46%的漲幅。事實上,拼多多的變現能力在持續提升,其Q2歸母凈利潤為320億元,同比增長144%,同時拼多多的TEMU還在大力擴張海外市場,這意味著其凈利潤還有提升空間。

阿裏近20日股價漲幅近三成。它在8月30日宣布完成三年整改後,市場期待著阿裏在守好電商地盤的基礎上放開手腳大幹一場。其中被寄予厚望的要數蔣凡帶隊的國際商業和與這一業務深度繫結的菜鳥。今年Q2,國際商業收入增速最快,菜鳥則盈利6.18億元。

如今已經進入Q4,阿裏、京東和拼多多已經開始備戰「雙11」。今年整個電商行業都在試圖糾偏,一方面不再強調絕對最低價,另一方面推出給商家減負的政策。 這也讓市場看到了電商行業長期健康發展的可能性,電商三巨頭的股價進一步增長。

最後, 近20日股價漲幅超過三成的還有理想汽車和攜程,這也是熱門行業帶動公司增長的代表。

理想汽車所在的新能源汽車行業,政策利好頻出,已經邁入規模化、全球化的發展階段,市場份額加速向頭部集中。

過去三個月,理想的月銷量保持在新勢力第一名,9月交付量再創新高,重回五萬以上。同時,理想Q2實作凈利潤11億元。盡管小鵬、蔚來和理想之間的差距逐漸拉開,但過去20天,這幾家都出現了股價上漲,其中小鵬在港股的股價漲幅達53%。

至於攜程的暴漲,也不難理解。攜程是線上旅遊賽道的龍頭,疫情後復蘇很快。這幾年,各地文旅都在齊齊發力,熱門城市層出不窮,中小玩家的結束也使得市場份額向頭部OTA進一步集中。攜程2023年的業績超過2019年,2024年Q2凈利潤同比繼續增長501.9%。

這些巨頭,要麽找到新的增長點,要麽穩住利潤,要麽借助行業趨勢,都獲得了增長。

慢漲的「舊王」:騰訊、百度、網易

在市值排名前十的互聯網巨頭中,有三家相對比較淡定,漲幅有限。騰訊和網易,近20日其市值漲幅分別為19.05%和14.44%。百度漲幅也不及其他幾家,並且市值排到了第九位。

陳林分析,騰訊是因為體量太大,不可能漲太多;網易之前波動不大,沒怎麽跌,但上漲空間不大;百度處在轉型期,還需要證明自己的發展前景。

這三家公司中,騰訊和網易主要靠遊戲, 這幾乎是互聯網行業生命力最強且最簡單的變現模式 ,利潤更高,也更穩定。

在很多投資者眼裏,騰訊是絕對的「股王」,其股價一度超700港元/股,市值超過9000億美元。過去三年,受制於互聯網監管、自身業務增長乏力、大股東減持等因素,騰訊的市值曾回落至3800多億美元。

在本輪暴漲中,騰訊股價沖到近兩年的高點,達438.8港元/股, 市值回到5000億美元大關,比第二名阿裏巴巴和第三名拼多多的市值加起來還要多685億。

雖然其近20日的漲幅只有19.05%,但今年以來騰訊股價累計漲幅達50.75%,對於這樣龐大體量的公司來說,已經實屬不易。也有投資者認為,其大幅上行的空間已經不多。

讓投資者重新審視騰訊股價的,是其超出市場預期的Q2財報。 騰訊Q2營收為1611億元,同比增長8%;歸母凈利潤為476億元,同比增長82%。業績表現歸功於兩塊——遊戲和廣告。

作為騰訊護城河業務(Q2收入占比30.09%)的遊戲收入485億元,創季度新高,國內和海外均同比增長9%,扭轉了騰訊遊戲之前的萎靡狀態。

另外,收入占比19%的網絡廣告同比增速近兩成,得益於影片號及長影片的收入增長驅動。根據國海證券的估算,影片號2023年的日活躍使用者數為4.5億,這一數據超過快手,並且加速逼近抖音。影片號承載著騰訊全村的希望,這一業務很有前景,且還處在補課階段,未來有希望扛起電商和廣告收入的大旗。

圖源 / Pexels

「影片號當下還需要證明其電商能力 ,才能長期穩住股價」,有投資人向「定焦One」表示。

網易雖然體量不如前六家公司,但盈利能力極其強悍。丁磊是一個典型的商人,精於利潤把控,網易過去五年的凈利潤數據平均在200億元上下。

今年2月底網易公布2023年財報之後,其市值達724.2億美元,坐上了中國互聯網市值TOP4的寶座。網易這兩年已經度過產品儲備較少的時期,迎來收獲期。【蛋仔派對】和【逆水寒】手遊是行業爆款,今年下半年還有【燕雲十六聲】和【永劫無間】。

網易的基本盤比較穩健,業務確定性高,風險小,市值的穩步增長在情理之中。但是其行業老二的地位依舊沒有改變,也沒有拿得出手的新業務,天花板有限。

「或許這也是丁磊有意為之的選擇, 他不在乎漲不漲,更在意穩不穩 ,讓別人去出風頭打架,自己躲起來一邊守擂一邊數錢。」陳林表示。

至於百度,它曾經把持著搜尋引擎這個流量分發入口,靠廣告撐起90%的收入,賺得盆滿缽滿,但隨著短影片平台的崛起,試圖搶奪百度生意的對手越來越多,百度賺錢沒那麽容易了。

這幾年百度一直在講AI的故事,為此投入大量時間和資金,但業務還沒到大規模變現階段,大本營業務搜尋又必須要轉型。「百度能否再稱王,關鍵要看AI大模型能給百度帶來多大改變。」陳林表示。

熱門行業吃紅利:餐飲、AI和招聘

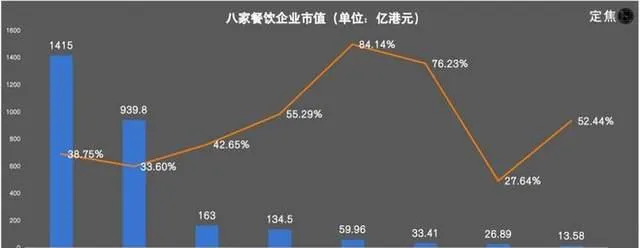

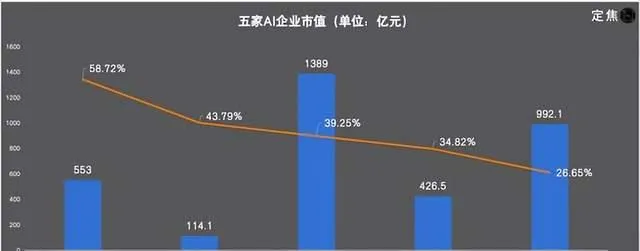

除了市值排名前十的互聯網公司,在這一波市值上漲的公司中,還有幾個行業,雖然涉及的公司體量不大,但股價的漲幅最高達到八成, 主要包括餐飲、AI和招聘這三類。

餐飲類企業的增長邏輯和美團差不多。

【2024北京餐飲業觀察報告】提到,價格較低的「小吃小喝」成為消費主流。從品類劃分看,小吃快餐、飲品、火鍋成為北京餐飲門店數量最多的品類。

可以看到,股價飛漲的企業如九毛九(84.14%)、海倫司(76.23%)和呷哺呷哺(52.44%), 都屬於高性價比的平價餐飲品類。

數據截至2024年10月10日收盤

這些餐飲品牌依靠自身多年積累的供應鏈、門店營運、成本控制等,在今年快速順應平價餐飲趨勢,並快速開展一系列「自救」活動。比如九毛九今年上半年的外賣業務收入同比增加14.4%至5.1億元,主要由於引入外賣衛星店模式減輕開店壓力,提供外賣服務的餐廳數目增加。

另外,茶百道也在本輪中出現了近20日55.29%的漲幅,有關註奶茶行業的投資人分析, 這輪漲幅是市場將對奶茶行業的熱情投資到現有標的上 ,今年古茗、霸王茶姬、蜜雪冰城都在積極規劃上市,今年奶茶市場會出現越來越多「短兵相接」的情況,市場會更加熱鬧。

AI相關的企業也是這一輪市場行情的受益者,商湯、雲從、寒武紀、昆侖萬維、科大訊飛都迎來了股價上漲,其中在港股上市的商湯取得了近20日58.72%的最高漲幅。

數據截至2024年10月10日收盤

今年上半年,商湯實作營收17.4億元,同比增長21%。其中,生成式AI業務收入大幅增長256%至近11億元,占總收入比例高達60%。

商湯現在靠大模型賺錢的方式,是為客戶提供API介面和服務,同時基於日日新大模型體系,釋出一系列面向企業的生成式AI套用,包括數碼人等。也就是說,既靠基礎大模型賺錢,也透過行業套用創收。

股價漲幅大的,還有線上招聘平台。

個人找工作難,企業招人難,近兩年的資訊匹配大戰背後,線上招聘平台們卻在穩穩賺錢。 今年上半年,BOSS直聘以30.9%的同比營收漲幅和92.5%的同比利潤漲幅,跑贏了大多數企業,而在2019年到2021年,BOSS直聘還處在虧損狀態。

由於線上招聘行業格局較為穩定,市場基本將熱情投註在BOSS直聘和同道獵聘兩家公司身上,其中BOSS直聘市值577億港元,其20日股價漲幅達34.52%;同道獵聘13.43億港元,因為基數小,漲幅達57.23%。

不過,對於BOSS直聘來說,其Q2付費企業使用者凈增長為20萬,是過去一年內最低值。有HR向「定焦One」分析,這或許是因為當下的求職方會放低求職條件,增加招聘求職雙方的匹配度,企業主的付費需求降低。如果這一趨勢繼續,企業的股價或將受到影響。

總的來說,雖然這次股市熱度空前,多家企業也迎來暴漲,但是互聯網的市值榜排名沒有太大變化,因為紅利期已經結束,各大細分賽道的機會也基本被挖掘完畢,除非有顛覆式的技術創新,否則難再有爆發式增長。

但是, 這一輪股市熱潮給了市場一個希望 ,大廠們活躍起來了,關註度高了,離下一個巨頭的誕生,還遠嗎?

*題圖來源於Unsplash。應受訪者要求,文中陳林為化名。本文數據來源:老虎證券。