出品|WEMONEY研究室

文|王彥強

近日,西安銀行(600928.SH)釋出公告稱,收到陜西證監局出具的【關於對西安銀行股份有限公司、郭軍、梁邦海、黃長松采取出具警示函措施的決定】。

圖片來源:西安銀行公告

據警示函顯示,西安銀行在2020年至2022年資產負債表中「金融投資」科目下部份金融資產分類不準確,2023年年報披露已根據合規整改要求完成相關事項整改工作。上述行為違反了【上市公司資訊披露管理辦法】的相關規定。

證監會對時任董事長郭軍、行長梁邦海、負責財務工作的副行長黃長,采取出具警示函的監管措施。並要求西安銀行及相關責任人認真 汲取 教訓,采取有效措施提高財務資訊披露質素,杜絕此類違規行為再次發生。

西安銀行在公告中稱,已經在監管部門的指導下完成了上述警示函中所述問題的整改,未來將更加嚴格按照監管法規要求,不斷提高財務資訊披露質素,進一步促進公司健康、可持續發展。

圖片來源:西安銀行年報

據WEMONEY研究室梳理年報發現,西安銀行在2023年年報中,對以公允價值計量且其變動計入當期損益的金融投資下屬的資產管理計劃註釋做了調整,於2022年12月31日,相關資產管理計劃的賬面價值為31.33億元。截至2023年末,西安銀行金融投資余額為1761.29億元,同比下降1.98%;其資產管理計劃為65.25億元,同比下降20%。

頭頂「西北首家A股上市行」光環,業績發展現頹勢

西安銀行成立於1997年,是一家區域性股份制商業銀行,實際控制人為西安市人民政府。西安銀行於2019年3月在上交所掛牌上市,是西北首家A股上市銀行,知名房地產大佬馮侖曾當過該行的獨立董事。

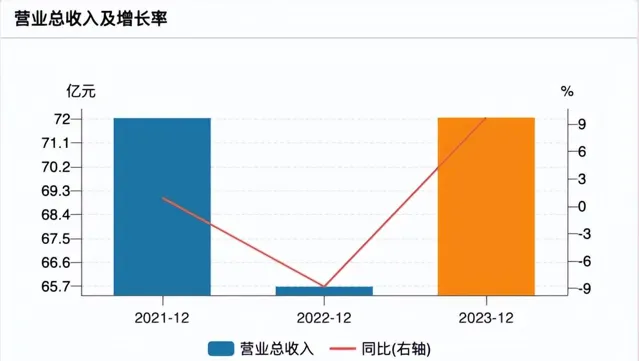

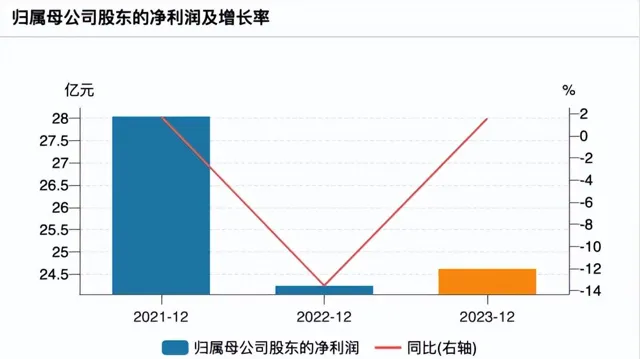

2021年—2023年,西安銀行分別實作營收72.03億元、65.68億元、72.05億元,同比增長0.91%、-8.82%、9.70%;實作歸母凈利潤28.04億元、24.24億元、24.62億元,同比增長1.74%、-13.55%、1.56%。

西安銀行近三年業績情況,圖片來源:Wind

同期,該行的年化加權凈資產收益率(ROE)分別為10.59%、8.57%、8.22%,銷售凈利率分別為38.97%、36.94%、34.21%,凈息差分別為1.91%、1.66%、1.37%,凈利差分別為1.76%、1.54%、1.31%。

從以上數據可以看出,西安銀行2022年營收和凈利潤下滑較大,尤其是歸母凈利潤同比下滑了13.55%,在此基礎上,西安銀行2023年歸母凈利潤微增1.56%。而值得註意的是,西安銀行近三年的ROE、銷售凈利率、凈息差和凈利差正一路走低。

另外,WEMONEY研究室註意到,在非利息收入中,西安銀行近三年的手續費及傭金收入占營收的比重在持續下滑,而投資凈收益占營收的比重卻在持續攀升。

數據顯示,2021年—2023年,西安銀行的手續費及傭金收入分別為5.60億元、4.07億元、2.77億元,占營收的比重分別為7.78%、6.20%、3.84%;投資凈收益分別為4.19億元、7.37億元、11.74億元,占營收的比重分別為5.81%、11.23%、16.29%。

從房地產貸款來看,2021年—2023年,西安銀行的房地產貸款分別為350.88億元、339.83億元、362.14億元,其中,公司貸款(房地產業)分別為96.58億元、92.19億元、102.17億元,個人住房貸款254.30億元、247.64億元、259.97億元。

從以上數據來看,西安銀行房地產貸款在2022年下降後,2023年顯著回升,且個人住房貸款要顯著超過公司房地產業貸款。值得註意的是,西安銀行2023年的公司貸款(房地產業)為102.17億元,同比增長10.83%;而個人住房貸款259.97億元,同比增長4.98%。公司(房地產業)貸款增速超過個人住房貸款增速。

從房地產貸款占比來看,2021年—2023年,西安銀行的房地產貸款占比分別為19.30%、17.92%、17.85%,一直在持續下降。從資產質素來看,2021年—2023年,西安銀行的不良貸款率分別為1.32%、1.25%、1.35%,而撥備覆蓋率分別為224.21%、201.63%、197.07%,整體不良貸款率略有升高,而撥備覆蓋率卻持續下滑。

公允價值收益占當期營收11.37%,不良貸款率增長0.47個百分點

2024年上半年,西安銀行實作營業收入36.22億元,同比增長5.77%;實作歸母凈利潤13.37億元,同比增長0.31%。基本每股收益為0.30元。

同期,該行的凈息差為1.21%,同比下降0.22個百分點;凈利差為1.12%,同比下降0.25個百分點。值得一提的是,西安銀行的凈息差在17家上市城商行中,排名倒數第三。

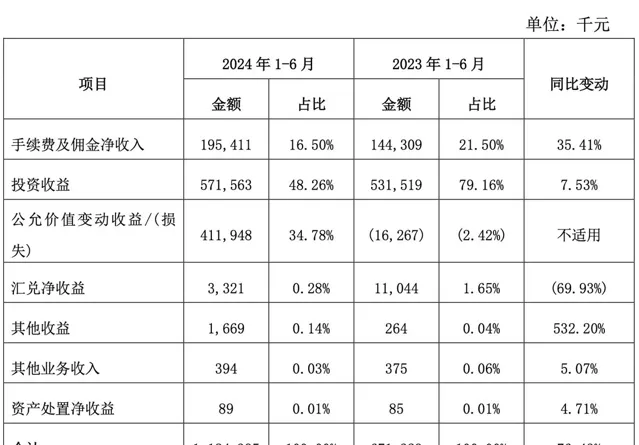

從收入構成來看,西安銀行實作利息凈收入24.37億元,同比下滑11.46%;實作非利息凈收入11.84億元,同比增長76.43%。而非利息收入中,手續費及傭金收入為1.95億元,同比增長35.41%;投資凈收益為5.72億元,同比增長7.53%;公允價值變動收益為4.12億元,去年同期為-1626.7萬元。

西安銀行的非利息收入構成,圖片來源:年報

從以上數據可以看出,西安銀行非息收入的大幅增長,主要得益於手續費及傭金收入、投資凈收益和公允價值變動收益的增長,尤其是公允價值變動收益相較去年同期增幅較大,占到當期營收的11.37%;而投資凈收益占當期營收的15.79%,二者合計占到當期營收的27.17%。

從房地產貸款來看,2024年上半年,西安銀行的房地產貸款為372.81億元,在17家上市城商行中,排名倒數第二,同比增加22.73億元。房地產貸款占比為17.36%。其中,公司(房地產業)貸款106.75億元,同比增加6.3億元;個人住房貸款1581.59億元,同比增加16.42億元。

從資產質素來看,2024年上半年,西安銀行不良貸款余額為36.98億元,同比增加12.77億元;不良貸款率為1.72%,同比增長0.47個百分點,在A股17家城商行中增幅最大,顯著高於上半年商業銀行平均1.56%的不良貸款率。而該行上半年的撥備覆蓋率為170.06%,同比下降43個百分點,顯著低於商業銀行平均209.32%的撥備覆蓋率。

對此,西安銀行在中報裏表示,在經濟增速放緩,產業結構變化和消費降級的趨勢下,受建築業、房地產業、制造業及批發零售業等行業風險上升因素影響,本公司信貸資產受到一定程度的資產質素下遷和逾期率上升壓力。

同時,西安銀行強調,針對信貸資產質素情況,已積極采取相應措施,加大減值計提,加強重點領域、重點機構風險管控力度,一戶一策制定風險化解方案,確保信貸資產整體風險可控。

而截至2024年上半年末,西安銀行的關註類貸款余額為122.28億元,逾期貸款余額為108.07億元。關註類貸款占比為5.69%,同比增長2.63個百分點。

從資本充足率來看,西安銀行的資本充足率為12.39%,一級資本充足率為10.20%,核心一級資本充足率為10.20%,分別較上年同期下降0.41個百分點、0.41個百分點和0.7個百分點。

截至2024年上半年末,西安銀行的資產總額為4452.62億元,較上年末增長3.02%;貸款和墊款總額為2147.86億元,較上年末增長5.85%;存款總額為3111.28億元,較上年末增長5.90%。