龍年春節假期後,A股上市銀行板塊迎來「開門紅」,平安銀行成為龍年首只封上漲停板的銀行股。而在股價漲停之外,平安銀行另一番動作也引發市場關註。2月21日,北京商報記者獲悉,該行組織架構已進行了深度調整,公司金融模組方面,裁撤了存在十年之久的行業事業部,將地產、綠色金融等六大行業事業部合並為戰略客戶部。零售金融模組方面,撤銷東區、北區、南區3個區域的零售業務管理部,打通資源配置,形成體系優勢。

站在中國銀行業深度轉型的當下,摒棄舊體制,更好地看見客戶的需求成為發力重點,從過去的「科技引領、零售突破、對公做精」走至如今的「零售做強、對公做精、同業做專」,平安銀行將交出怎樣的「成績單」,值得期待。

公司金融行業事業部迎「變」

2024年,銀行業轉型的十字路口依舊「人來人往」,競速也愈發激烈,這家股份制銀行選擇「變陣」。

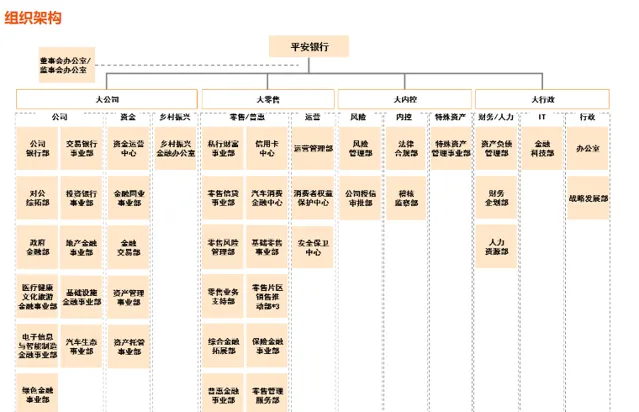

近日,平安銀行裁撤行業事業部建制度的訊息風傳一時。北京商報記者從知情人士處獲悉,平安銀行將原來的地產、綠色金融、基礎設施、汽車生態、電子資訊與智能制造、醫療健康文化旅遊六大行業事業部合並成為戰略客戶部。

本次組織架構調整後,平安銀行公司金融模組將由公司業務管理部、戰略客戶部、交易銀行部、結算與現金管理部、跨境金融部、投資銀行部構成。

為何要裁撤行業事業部?究其原因,是將渠道資源進行整合,為下一步構建財富管理生態打下基礎。

將時間線拉回至2013年,彼時,平安銀行召開事業部啟動大會,宣告3個行業事業部、11個產品事業部和1個平台事業部正式成立,全面實施事業部經營體制。這一模式並非該行首創,但其優勢就是在於將相關行業的產業鏈上下遊企業的行銷權、管理權、存款都從各個分行剝離,劃至總行專門的事業部下,有利於總行集中管理。

彼時,平安銀行管理層提到,此舉是基於「以客戶為中心」的理念,按照「流程銀行」的要求,實行由成本中心向利潤中心轉變的重要舉措。在這之後,平安銀行雖然進行了多次組織架構調整,但事業部經營體制未發生根本變化。

從2022年年報可以看出,平安銀行的事業部內嵌於大公司、大零售、大內控三大板塊中,大公司板塊下設交易銀行事業部、投資銀行事業部、地產金融事業部等11個事業部,大零售板塊共有私行財富事業部、零售信貸事業部、普惠金融事業部、基礎零售事業部、保險金融事業部5個事業部;大內控板塊下設特殊資產管理事業部。

一位知情人士透露,平安銀行行業事業部群此前設立了一個PMO(虛擬架構,相當於室架構),大約4個人,負責協助分管行領導進行專案追蹤和督導。新架構下,PMO的這些同事也都分散到戰略客戶部的綜合板塊中。

談及平安銀行裁撤行業事業部建制度、合並為戰略客戶部的考量,浙江大學國際聯合商學院數碼經濟與金融創新研究中心聯席主任、研究員盤和林告訴北京商報記者,是想要更加扁平的組織架構,也是將一些審批監管許可權進行上收,讓原各部門的員工能夠業務交叉,更多地發揮客戶經理能動性,更好地獲取客戶資源。打個比方,有些客戶需要多元金融信貸服務,過去單個部門只能滿足一項要求,如今可以給予客戶整體信貸解決方案。

整合零售金融模組

組織轉型向來是銀行變革中最關鍵的一環。在這場大調整中,平安銀行最為重要的零售金融模組也發生了變動。包括但不限於,撤掉原東區、北區、南區三個區域的零售業務管理部;將綜合金融服務中心整合至綜合金融拓展部。

經過本次調整後,平安銀行的零售金融模組由綜合金融拓展部、零售業務管理部、汽車消費金融中心、信用卡中心、零售信貸部、私行財富部、零售管理服務部、私行財富創新部共同構成。

自2016年下半年提出零售轉型計劃後,平安銀行轉型成效顯著,也被資本市場冠予了「零售新王」的稱號。一組數據顯示,截至2023年9月末,平安銀行管理零售客戶資產(AUM)39988.48億元,較上年末增長11.5%,其中私行達標客戶AUM余額19003.16億元,較上年末增長17.2%;該行財富客戶136.93萬戶,較上年末增長8.2%,其中私行達標客戶8.93萬戶,較上年末增長10.9%。

憑借零售開放銀行堅持獲客經營一體化策略,推動「穩量提質」的戰略方向,2023年9月末,平安銀行零售客戶數約1.25億戶,平安口袋銀行App註冊使用者數16377.82萬戶,較上年末增長7.1%。

不過,對比擁有「零售之王」之稱的招商銀行,平安銀行還有一定的差距。數據顯示,截至2023年9月末,招商銀行零售客戶數1.94億戶(含借記卡和信用卡客戶),較上年末增長5.43%;管理零售客戶總資產(AUM)余額130803.92億元,較上年末增加9573.79億元,增幅7.90%;金葵花及以上客戶452.92萬戶,較上年末增長9.31%。

在平安銀行2024年全行工作會議上,該行黨委書記、行長冀光恒指出,要堅持「零售做強、對公做精、同業做專」戰略方針不動搖,要做到總行賦能、做實分行經營主體責任,這是轉型提升的重點方向。

新金融專家、經濟學家余豐慧指出,平安銀行透過整合資源,最佳化管理架構,提高營運效率,降低成本,銀行可以更好地應對市場變化,增強有利競爭。同時,壓縮分級也是金融企業改革的重要方向,可以減少管理層級,提高決策效率,使組織更加扁平化、敏捷化。

與組織架構同步調整的是人事變動,除了總行共同資源板塊、風險管控板塊、資金同業板塊、零售金融板塊、公司金融板塊的室層級管理幹部的變動之外,該行長春、鄭州、長沙、溫州、中山、貴陽、合肥、南寧、南京、寧波、泉州等分行的班子成員也出現變動。

機遇與挑戰並存

「要以架構改革為契機,進一步轉變總行工作作風、做實分行自主經營。」在平安銀行2024年全行工作報告中,冀光恒劃定了下一步平安銀行的打法,也提出了「在銀行整體承壓環境下,繼續保持穩健經營和可持續增長」的要求。

站在5.52萬億元資產總額的新台階上,平安銀行有機遇亦存在挑戰。在盤和林看來,一大挑戰便是獲客問題,當前銀行獲客渠道收窄,有線上互聯網金融企業的挑戰,對於平安銀行這樣的銀行,未來需要更多地考慮透過線上渠道和金融創新來拓展金融銷售渠道。

對於平安銀行來說,改革後存在的挑戰有多種。余豐慧坦言,例如,如何實作各業務板塊的有效整合,形成合力,提高整體營運效率;如何適應新的市場環境,把握好金融服務模式的創新,提升客戶體驗;如何在增收節支的同時,確保風險可控,防止業務過度簡化導致的質素問題;以及如何培養和保留高素質的人才,適應銀行融合發展的新需求。

「未來兩年,平安銀行需要向市場證明其依然具備高於行業的增長速度,並確保在財富管理領域繼續縮小與頭部機構的差距。」星圖金融研究院副院長薛洪言強調,唯有如此,平安銀行才能繼續在股份制銀行中保持住標桿地位,推動估值水平回升。與同業相比,背靠平安集團是平安銀行的差異化優勢,尤其為平安銀行發力大財富管理業務提供了便利,在高凈值客戶獲取上具備得天獨厚的優勢。在繼續做好集團業務協同的同時,平安銀行也急需在生態外業務上繼續突圍,一方面是反哺集團的需要,一方面也是證明其綜合競爭力的試金石。

從盤面來看,2月21日,銀行股再迎開門紅行情,截至下午15:00收市,平安銀行成為唯一漲停的銀行股。

北京商報記者 宋亦桐