集思錄上看到一篇貼文,

有助於我們理解「 分紅為什麽重要? 」

分享下~

01

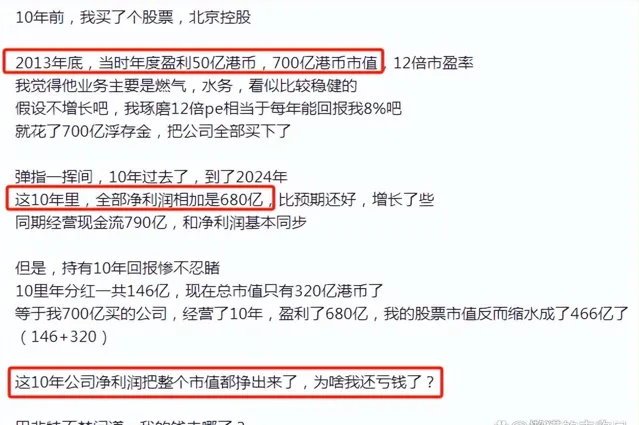

10年利潤把市值都掙出來了,為什麽我還虧錢?

看下貼主的經歷,

1)2013年底看上了一只股票——北京控股(非推薦,僅作案例分析),主營業務是燃氣、水務,當下大火的公用事業股。2013年,北京控股的利潤是50億,市值是700億。

當時的想法很簡單,即使業績不增長,持有10年,公司賺的錢也和本金相當了,差不多是十年翻一番的節奏。

2)這只股票也按照他的預期發展,2014-2023年,十年間的凈利潤加起來一共是680億,和十年前的市值相當。

3)但貼主並沒有賺到錢,北京控股的市值跌到了320億,再加上十年間的分紅146億,一共是466億。

4)相當於十年前投入700億,但最終只剩下466億,虧了33%。不禁要問:持有十年,公司的利潤把市值都掙出來了,為啥我還虧錢?

02

為啥虧錢?

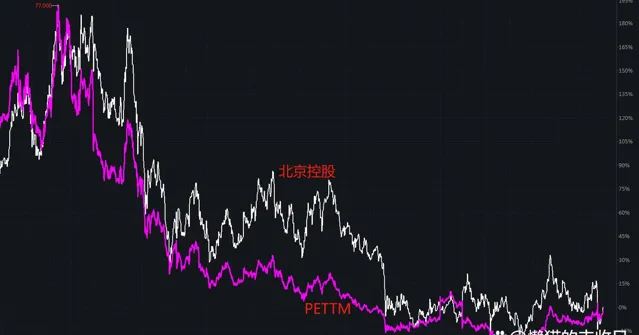

第一個原因,看估值。

2013年,北京控股的PE在17-27倍之間,現在是5.4倍,估值跌了70-80%。

業績上,

2013年,北京控股的凈利潤是42億,2023年是61億,增長了45%。

17 * 42 = 714,十年前北京控股的市值是714億。

5.4 * 61 = 329,現在北京控股的市值是329億。

業績雖然有所增長,但估值跌得更多,然後市值就腰斬了。

第二個原因,看分紅。

估值為什麽跌這麽多呢?

恐怕和這家公司「鐵公雞」有關,只把每年利潤的20%拿出來分紅,按十年前的股價計算,股息率只有2%。

但大幅殺估值後,按現在的股價計算,股息率是6%,這才是港股公用事業股該有的股息率。

第三個原因,看業務。

分紅比例這麽低,每年節省下來的利潤幹嘛去了呢?

答案是擴大業務了。

看下現金流量表,

藍色部份,「凈利潤」和「經營活動產生的現金流量凈額」相當,意思是每年的利潤都實打實的到賬了,不存在只有賬面利潤,但實際收不到錢的情況。

這個很好理解,公司營收的大頭是面向北京居民、企業的天然氣業務,不可能存在錢到不了賬的情況。

紅色部份,資本支出,基本上每年賺的錢都投出去了。2014-2023年,一共賺了682億,但投出去了796億。

紫色部份,債務,公司存在大量的債務,要不停的借新還舊,每年的利息支出也是一大筆錢。

再看利潤表,

因為公司不斷擴大業務,燃氣業務營收從252億增長到678億,增長了169%。

再加上公司擴充套件的其他業務,總營收從2013年的424億增長到2023年的908億,增長了114%。

但不巧的是,新擴充套件的業務並沒有貢獻多少利潤,

2013年,凈利潤是42億,2023年也只增長到61億,增長了45%。

增收不增利,凈利率從9.91%降到了6.72%。

03

不分紅,低估值就是耍流氓

下面的評論中,

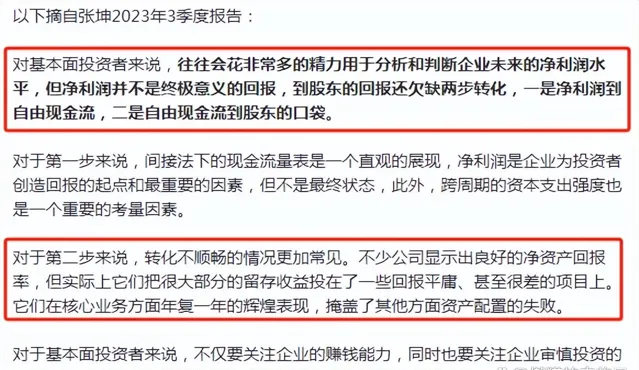

有人參照了張坤2023年3季報中的內容:

「對基本面投資者來說,往往會花非常多的精力用於分析和判斷企業未來的凈利潤水平,但凈利潤並不是終極意義的回報,到股東的回報還欠缺兩步轉化,一是凈利潤到自由現金流(從‘賬面的錢’到‘企業實際收到的錢’),二是自由現金流到股東的口袋(透過分紅、回購等回饋股東)。」

這算是上了現身說法的一課,

企業賺錢了嗎?

賺了 ,過去十年的利潤加起來和「十年前的市值」差不多。

這也是不少人的理想標的,企業業務穩定、競爭格局好,而且單靠每年的利潤就能「十年翻一番」。

但投資者賺錢了嗎?

並沒有。

只有20%的利潤被用於分紅,股息率低的可憐。

剩下的利潤,再加上企業借的錢,被用於擴大業務了。但增收不增利,營收增長了114%,凈利潤只增長了45%。

最後的結果是,投資者用腳投票,以股價下跌,殺估值的方式實作了股息率的提高。

早期看好的投資者,賺到了部份分紅,但在市值上的損失更多...

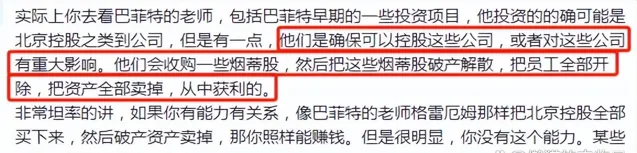

還有人把這件事和巴菲特早年投資煙蒂股的做法聯系了起來,

要麽你有能力控股這些公司,然後破產清算,從中獲利。

要麽,哎...認命吧,小股東哪有啥話語權...

04

對小股東來說,到手的錢才是真錢

與之相反的是「長江電力」,

以2023年為例,

銷售商品、提供勞務,當年一共收到了962億現金,

支出的大頭是營運成本、員工薪金、各項稅費,扣除後還剩647億元。

對外投資,也有,但每年折舊到賬上的資金就能覆蓋,總的算下來對外是「負投資」。

分紅還異常大方,每年利潤的70%以上都分出去了,平均股息率約3.5%,考慮到水電業務的穩定性,這個吸重力夠了,長江電力也因此成了「攢股者」壓箱底的股票之一(非推薦,僅作案例分析)。

所以,

理解分紅為啥這麽重要了吧!

對小股東來說,沒法左右公司的決策,

公司分到你手裏的錢才是真錢,公司賬上的錢,那屬於公司,未來可能分給你,也可能以其他形式被消耗掉。

對於低估值股票來說,分紅才能保障投資者利益,不分紅,誰知道將來會不會變成「價值陷阱」?

那句俗語怎麽說的,雙鳥在林不如一鳥在手~

免責聲明:文章內容僅供參考,不構成投資建議