本文正選於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1506篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

在2023年以前,所長一直對百濟神州心存疑慮,畢竟作為一個2011年才創辦、在國內醫藥行業算是弟弟級別的企業,研發投入卻一直比有超30年歷史的老牌大藥企醫藥一哥恒瑞要高,而且高得還不是一般的多。

研發投入瘋狂就算了,百濟在銷售等方面的費用投入也十分驚人,即便面對國內企業較為弱勢的海外市場,更多也是選擇自建銷售團隊,而非像他的同伴諸如傳奇生物之類選擇將產品授權給跨國大藥企(相當於銷售外包)……

在極其誇張的花費下,即便百濟的營收不斷上新台階,但卻也始終追不上虧損擴大的速度,使得公司的利潤虧損和營收差距越拉越大。

正是基於上述原因,所長曾擔心百濟會不會把自己玩廢了?畢竟歷史上從沒有誰敢像百濟這麽玩,誰的錢都不是大風刮來的,大家的資源都是有限的,在成事之前,還是會選擇量力而行。

但在2023Q3的成績單出來後,所長發現,百濟神州的路居然還真的走通了,照此趨勢下去,三年內就很有可能實作盈利,而且大概率會就此走上良性正迴圈,未來成長為一家貨真價實的跨國大藥企。

百濟神州大驚喜

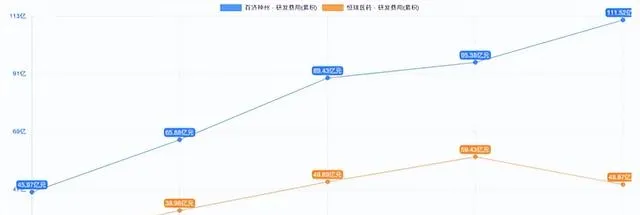

2023年前三季度,百濟神州實作營收 18.24 億美元, 同比增長76%;凈虧損 5.14 億美元,同比減虧 10.44 億美元。

其中,單Q3實作營收 7.81 億美元,同比+102%;凈利潤 2.15 億美元,這裏面有來自 BMS 仲裁解決相關收入的 3.629 億美元,扣除後同比減虧 3.044 億美元,季度虧損僅在1.5億美元左右了。

百濟神州當下的營收主要來自於兩款拳頭產品,即BTK抑制劑百悅澤(澤布替尼)以及 PD-1替雷利珠單抗。

前者在2023年前三季度分別為公司帶來收入2.11、3.08、3.58億美元,環比增速分別達20%、46%、16%,後者則在2023年前三季度總計為公司帶來收入4.09億美元,同比+27% 。

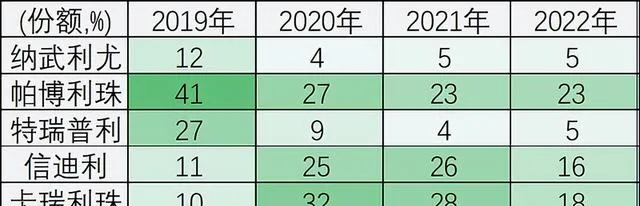

這裏我們先來看看大家最熟悉的PD-1,下圖是相關機構收集的樣本醫院2022年PD-1終端銷售額變化情況,K藥和O藥在國產PD-1大軍殺到後份額便開始下滑,但2020-2022三年期間整體還是保持了穩定,國產四小龍的相關產品(從上到下分別來自君實生物、信達生物、恒瑞醫藥、百濟神州),除百濟神州外,近三年整體都處於下滑趨勢,尤其是經醫保談判大幅殺價後的第一個完整年度2022,下降尤其明顯。

那麽問題來了,為什麽大家都在下降,百濟反而在增長呢?

這肯定不能歸結於銷售的原因,畢竟國產四小龍除了君實銷售能力偏弱外,剩下的幾家銷售實力都不差,尤其恒瑞非常強,沒道理銷售實力最強的恒瑞還賣不過一個百濟。

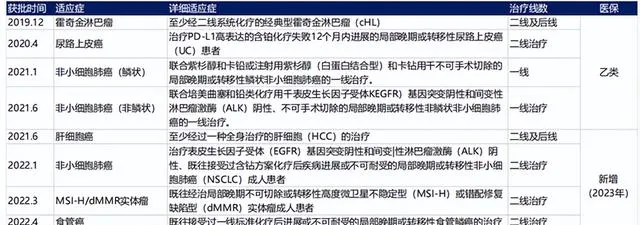

好了,所長也不賣關子了,百濟的產品在國內逆勢放量的核心原因有二,其一便是 百濟的PD-1披露出的有效率和安全性數據相對於同行更好 ,其二在於百濟的產品目前已有11項適應癥獲批,其中9項適應癥被納入國家醫保目錄, 是國內獲批適應癥最廣泛、納入醫保適應癥數量最多的PD-1產品 。

百濟的PD-1出海行程也在加快,2023年Q3已在歐盟獲批用於2L ESCC患者,公司預計將於2024p收到FDA的BLA回復,此外在歐美尚有新適應癥處於BLA階段,公司預計將於2024M7之前陸續收到回復。

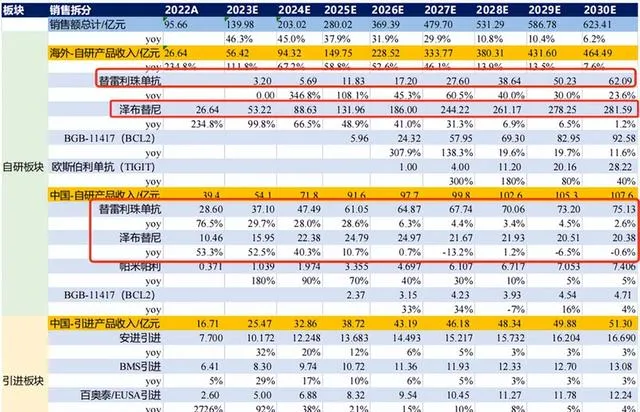

根據相關機構的預測,百濟替雷利珠單抗的銷售額峰值,2030年國內將達到 75 億元,海外達到62億元。

效果更好+全球化+拓展適應癥範圍、聯合用藥、以臨床需求為導向拓寬受益患者人群,是百濟在卷王藥品PD-1賽道中後來居上的關鍵,而這大殺器也被完美復制到了另一款拳頭產品澤布替尼上。

2022年, 百濟神州的澤布替尼對艾伯維的伊布替尼進行了頭對頭臨床試驗,最終澤布替尼全勝,成為全球同類最優的BTK抑制劑 ,目前,澤布替尼膠囊已在全球近70個市場獲批多項適應癥,包括在歐洲、美國獲得慢性淋巴細胞白血病/小淋巴細胞淋巴瘤適應癥的批準。

自取得頭對頭優效數據後,百濟的澤布替尼便開始持續放量,2023前三個季度,即便用環比數據考察,都一直在增長。考慮到血液瘤患者長期用藥的特性,疊加 R/R FL 適應癥在歐洲地區已經獲批,美國地區的 sNDA 已獲 FDA 受理預計 2024Q1 獲批上市,未來澤布替尼的業績都有望進一步增厚。作為唯一擊敗伊布替尼的"best in class"產品,相關機構預計 2030 年海外達到銷售峰值,峰值銷售額為 282 億元,加上國內,到2030年該產品營收有望突破300億。

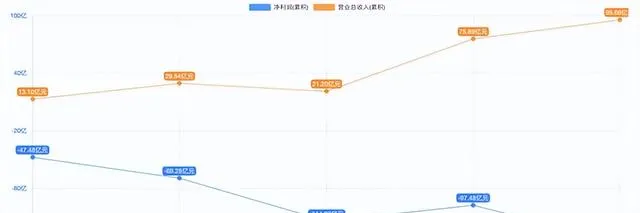

隨著百濟海外團隊人數趨於穩定以及拳頭產品的快速放量,公司銷售及管理費用率持續下降,2023Q1-Q3 分別為 80%、71%和 61%,未來,百濟的費用有望保持這個下降趨勢,未來3年左右實作盈利的概率很高。截至2023Q3,公司在手現金及等價物高達 30.67 億美元,撐到整體盈利那天問題應該不大。

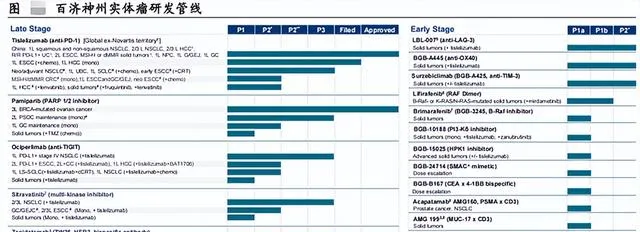

截至2023p,百濟神州在研管線中共有23個開發專案、超過60個臨床前專案,涵蓋小分子、CDAC、單抗、雙抗/三抗、ADC、細胞療法、mRNA等內部技術平台和治療模式,覆蓋血液瘤、實體瘤領域各高發瘤種。

豐富且強大的研發管線疊加覆蓋全球且表現較好的銷售團隊,百濟國際大藥企的雛型已成。

無數10倍、百倍的機會

以百濟神州為代表的國內創新藥扛把子企業,基本都集中在港股18A。下圖為2019年以來,國內56家港股18A創新藥(剔除康希諾,因為這貨受疫情影響過大,過於失真)的產品營收表現情況,不難發現,即便有2020-2022三年疫情影響,可他們的增長也著實讓人吃驚。

這些企業合計每年都實作了超70%的增長,照此趨勢,2023全年營收突破400億毫無懸念,2019至今,短短五年間,還摻雜有疫情三年時不時全社會停擺的影響,港股18A依然實作了營收10倍的增長。

這樣的爆炸式增長,充分說明國內終端對創新藥的旺盛需求以及18A創新藥企業的旺盛前景。此外,就如我們今天所追蹤的百濟神州一樣,18A中不少企業如再鼎醫藥、君實生物、信達生物、復宏漢霖等都陸續進入減虧階段,甚至不少企業的減虧振幅大超市場預期,照此趨勢下去,大多企業有望於未來三年甚至明年就扭虧為盈,從而實作從Biotech向biopharma的蛻變,如若運氣夠好,甚至能成長為全球級別的跨國大pharma。