房地產界「消失的她」還在連續上演。 在連續3年凈利潤虧損之後,又一家老牌國資房企宣布「去地產化」。

4月26日,華遠地產(600743.SH)釋出【關於籌劃重大資產出售暨關聯交易的提示性公告】,擬將持有的房地產開發業務相關資產及負債,轉讓至公司控股股東華遠集團,本次交易資產涉及的具體資產範圍尚需交易雙方進一步協商確定,交易擬采用現金方式。

交易完成之後,公司將聚焦於代建、酒店經營、資產管理與營運、物業管理、城市營運服務等業務,實作業務的戰略轉型。

從「地產商」轉型到「服務商」,華遠地產或將消失。

「 消失」的 房企

房地產行業仍處於深度調整期,作為行業鏈條上最重要的主體之一,房企正在經歷各種層面的「消失」。

首先,「千億」房企正在集體消失。

據睿和智庫不完全統計, 2023年營收達成「千億」的內房企僅剩11家, 分別為萬科、保利發展、招商蛇口、華潤置地、中國海外發展、龍湖集團、綠地控股、新城控股、融創中國、建發國際集團、綠城中國。

如果再算上還沒發出2023年年報的碧桂園和中國恒大,則勉強算13家。

圖表1:A股2023年營收超千億房企一覽(單位:億元)

圖表2:港股2023年營收超千億內房股一覽(單位:億元)

反映到資本市場上, 地產股也跌跌不休, 不復往日榮光。截至2024年5月8日, A股千億市值房企僅剩保利發展一家,而港股千億市值房企僅剩華潤置地、中國海外發展兩家。

圖表3:2023年A股和H股退市房企一覽

此外,上市房企「退市潮」也在資本市場上接連上演。 據睿和智庫不完全統計, 2023年有12家房企從A股和港股退市, 其中不乏千億房企。進入2024年,同樣面臨摘牌退市的ST中南(000961.SZ)、ST世茂(600823.SH)也都曾經是千億房企。

還有那些正在面臨清盤訴訟的房企,如佳源國際、德信中國、弘陽地產等等,無不預示著房企正在加速出清。

而房企「淘汰賽」下,「消失」了其實就很難再回來了。

船小VS船大

新模式下,房地產行業洗牌也是大勢所趨。

早在今年3月,十四屆全國人大二次會議記者會上,住房和城鄉建設部部長倪虹就曾表示,「對於嚴重資不抵債,失去經營能力的房企,要按照法治化、市場化的原則該破產的破產,該重組的重組。」

優勝劣汰,一直是所有行業發展的必然規律。房地產高速發展時代已經過去,能夠全身而退的房企註定屈指可數。 對於大部份房企而言,無法避免三種結局:一是被並購重組;二是破產消失;三則是轉型。

對比來看,主動轉型或許是最好的出路,但這條路也並不好走。

即便從2024年就開始試水多元化轉型的萬科,現在也不得不選擇「瘦身健體」,聚焦綜合住區開發、物業管理和租賃住宅三大優勢主業。並將結束其他業務,清理和轉讓非主業的財務投資。【 相關閱讀:房地產行至「萬科時刻」| 轉型研究 】

相較於「船大難掉頭」的萬科,華遠地產則顯的「小而美」了許多。 僅從營收來看,即便在其它房企都在飛速發展的黃金時代,華遠地產也依舊維持著百億左右的規模,只能算的上是中小房企。

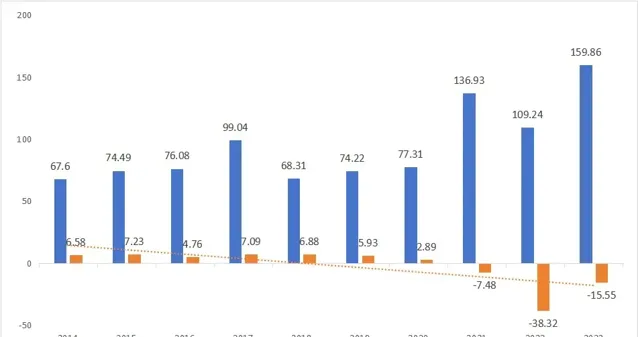

圖表4:2014-2023年華遠地產營收、扣非後歸母凈利潤走勢圖(單位:億元)

但縱觀華遠地產的發展歷程,它也曾在地產領域獨領風騷。

早在1983年北京市西城區國有獨資企業華遠集團就建立了 「華遠」品牌, 距今已經超過40年時間, 是國內房地產業最早創立的品牌之一,更是一家不折不扣的國企。

乘著時代的東風,華遠地產也曾創造過許多高光時刻,一度有過 「南萬科、北華遠 」 的說法。還和華潤置地淵源不淺。

在2001年之前,華遠和華潤是一家。 當時華遠集團與華潤集團旗下香港上市公司組成華遠房地產股份有限公司,並於1996年在港上市,是那個時期全國最大的地產公司之一。

2001年9月,華遠集團將其持有的18%的香港上市公司股份,轉讓給華潤集團(合計持股91%),華遠房地產改名為華潤置地。 後來,華遠集團另起爐竈創辦房地產公司,就是今天的華遠地產。

但在這之後的房地產黃金時代中,萬科、華潤置地規模都飛速擴張,華遠地產則堅守「小而美」,與前兩者形成了鮮明的對照組。

合理求生?

雖然錯失房地產黃金時代,但華遠地產當下依舊要面對地產的下行周期。

華遠地產已經連續虧損3年了。 2023年,華遠地產實作營收159.86億元,同比增長46.34%;但歸屬母公司凈利潤為-15.37億元,扣非後的歸屬母公司凈利潤為-15.55億元。2021年、2022年華遠地產扣非後的歸屬母公司凈利潤分別為-7.48億元和-38.32億元, 三年來合計虧損超60億元。

流動性也差 。 截至2023年期末,其一年到期的非流動負債84.19億元,期末現金及現金等價物余額僅22.57億元。同期,華遠地產資產負債率為88.55%,高於2022年的85.89%。

銷售更不容樂觀。 2023年,華遠地產操盤和並表專案完成銷售簽約額為63.22億元,同比下降6.4%;完成銷售回款71.17億元,同比下降16.7%。

從數據上看,華遠地產此次剝離房地產開發業務,也屬於情理之中的「求生之道」。將持有的房地產開發業務相關資產及負債一起轉讓後,華遠地產的償債壓力將大幅減輕,流動性壓力也將得到緩解。

對於華遠地產的決定,資本市場似乎也給出了正向反饋。在公告釋出之後,4月26日、4月29日、4月30日連續3個交易日, 華遠地產股票收盤價格漲幅偏離值累計超過20%。

圖表5:華遠地產(600743.SH)近期股價走勢

但距離真正的安全著陸,華遠地產同樣還有很長的路要走。

一方面,房企的通病都是——開發業務收入占比過高。 2023年,華遠地產開發業務收入155.61億元,占其總收入的97.54%。剝離了主營開發業務之後,華遠地產要拿什麽應對萎縮的營業收入規模?

另一方面,要轉型的經營服務型業務,還不夠賺錢 。從華遠地產轉型後將聚焦的代建、酒店經營、物業管理等業務的相關數據來看,截至2023年,華遠地產持有物業經營面積共計約20萬平方米,出租率約90%,主要出租的專案為北京銘悅好天地、京西大悅城,長沙的華中心T1寫字樓、君悅酒店、凱悅嘉軒酒店等,可出租物業的規模並不大;2023年酒店產品收入僅2.57億元,租賃產品收入僅1.36億元;而代建業務目前才剛剛起步,還未給公司帶來直接收入。

此外, 還要面臨著諸如新業務領域拓展需要時間和資源投入,人才儲備、組織能力能否匹配新的發展戰略需求 等方面的挑戰。

好在其背後還有大股東華遠集團支持,也這無疑也是其轉型的底氣之一。

截至2023年末,華遠集團持有華遠地產10.88億股,持股比例為46.4%,為華遠地產控股股東。值得註意的是,4月16日,華遠集團再次增持540萬股,累計支付約610.3萬元。此次增持後,華遠集團持股數量增至11.07億股,占比47.21%。

其增持行為也反映了控股股東對華遠地產未來發展前景的信心,以及對公司持續、穩定、健康發展的積極支持。

結語

房企轉型絕非易事,但不轉型則可能面臨生存危機。 當下,房企們唯有積極適應市場變化,尋求新的增長點,才有可能實作可持續發展。