中國基金報記者 郭玟君

本周(7月15日至19日),金價先揚後抑,波動明顯。周二倫敦現貨黃金盤中一度突破2480美元/盎司,創出新高,隨後在7月17日至7月19日連跌三天,險守2400美元/盎司大關。

2024年初至今,黃金價格漲幅超16%,使之成為今年全球表現最好的資產之一。黃金牛市會否持續?就此,中外資機構有最新研判。

結構性牛市不變

警惕技術面回呼

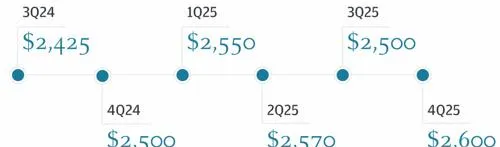

摩根大通釋出研報表示,黃金的結構性牛市仍保持不變。摩根大通基本和貴金屬策略主管格雷戈·席勒(Gregory Shearer)認為,未來幾個季度黃金價格趨勢仍然向上,預計今年四季度的平均價格為2500美元/盎司,2025年將達到2600美元/盎司。

席勒表示,上述預測是基於摩根大通對美聯儲從2024年11月開始進入降息周期的預期。看漲黃金最大的風險在於,美聯儲為了確保實作通脹目標,態度突然急劇轉「鷹」。

華泰證券釋出研報表示,「降息」和「特朗普2.0」兩項不同的交易,均有利於黃金和一些另類資產表現。中長期看,黃金仍是「進可攻、退可守、長期有空間」的良好配置。

普益基金投資經理吳斯騰表示,今年是地緣政治大年,下半年宏觀上仍充斥著非常多的不確定性,黃金作為避險資產,其配置價值會在不確定性中持續上升。

冠通期貨則認為,黃金具備上行驅動,但需要註意的是,黃金短線存在超買,警惕技術面回呼。操作上,關註倫敦現貨黃金2390美元/盎司一帶價格支撐作用。

黃金與美元、美債嚴重脫鉤

按照過往經驗,美元走軟和美債收益率走低往往會增加無法生息的黃金的吸重力。但席勒發現,自2022年初開始,黃金便與美元及美債走勢嚴重脫鉤。

席勒表示:「黃金的復蘇比預期更早,因為它進一步與實際收益率脫鉤。自2022年第四季度以來,我們一直從結構上看漲黃金。金價在2024年4月突破2400美元/盎司,漲勢來得比預期更早,也劇烈得多。這發生在市場已經在交易美聯儲降息預期,以及美國實際收益率因美國勞動力和通脹數據走強而上升之時,尤其令人意外。」

美國10年期實際國債收益率和黃金價格

「盡管美元走強且美國收益率上升,包括黃金在內的實物資產,都在一系列結構性利多因素的驅動下創出歷史新高。這些因素包括:對美國財政赤字的擔憂、各國央行出於儲備多元化的考慮買入黃金、通脹對沖和不斷惡化的地緣政治格局。」摩根大通全球商品策略主管娜塔莎·卡內瓦(Natasha Kaneva)表示,「上述任何一個因素的任何變化,都將引起貴金屬市場的高度關註。」

央行黃金儲備持續攀升

席勒認為,各國央行是2023年驅動金價上漲的主要因素,該趨勢在2024年仍將延續。

世界黃金協會印度研究主管卡維塔·查可(Kavita Chacko)表示,2024年截至目前,印度儲備銀行一直是央行黃金購買的主力,其黃金購買量位居第二,僅次於土耳其央行(43噸),並超過了中國央行(28.9噸)。印度儲備銀行在2024年上半年的黃金購買量總計達37.1噸,創2013年以來新高,較2023年增長了超三倍,且超過了過去兩年的總收購量。

目前,印度儲備銀行的黃金儲備已達到創紀錄的840.7噸,占外匯儲備總額的8.7%,顯著高於一年前的7.4%。

印度儲備銀行黃金儲備量及每月凈買入量

吳斯騰表示,中國央行此前連續18個月增持黃金儲備,直至今年5月及6月才暫停。

實物黃金持有者惜售

摩根大通研報表示,經濟和地緣政治的不確定性,往往是黃金價格上漲的驅動因素,因為黃金具備避險功能,且是非常可靠的保值工具。此外,數據顯示實物持有者即便看到金價大幅上漲,也不願意出售黃金。

查可也發現,由於消費者預期金價還會進一步上漲,實物黃金市場上並沒有出現太多獲利了結的賣家。

查可表示,5月中旬至7月期間通常是首飾采購的淡季。盡管季節性因素和金價的持續攀升抑制了黃金首飾的需求,但坊間調研顯示金條和金幣的需求卻在穩步增長。她預計,隨著三季度末節日季的開始,黃金珠寶需求可能會復蘇。

相關報道:

黃金主題基金年內平均漲超16%

中國基金報記者 張燕北

經歷6月的回呼後,近期金價再度上攻,一度創歷史新高。受此帶動,投資黃金資產的基金年內業績明顯回暖。

Wind數據顯示,截至7月19日,全市場33只成立於今年以前的黃金主題基金(包含商品型、指數型、QDII,僅統計主程式碼)全部取得13%以上的年內收益率,平均凈值漲幅高達16.47%。

其中,永贏中證滬深港黃金產業股票ETF以28.11%的漲幅,位列榜首。這只黃金股ETF投資的是黃金產業鏈的上市公司,主要是金礦采掘公司和金飾珠寶零售商,黃金股的股價與金價高度相關、但漲跌彈性高於黃金ETF和實物黃金,因此被稱為「黃金投資放大器」。

漲幅排在黃金股ETF之後的,是多只QDII類黃金基金。易方達黃金主題A、匯添富黃金及貴金屬A、嘉實黃金分別取得18.89%、18.57%、17.22%的年內回報。

另外,投資於黃金現貨合約的商品型ETF及聯接基金產品數量最多,收益率均在13%和17%之間。

黃金從偏金融內容向貨幣內容修正

基金經理分析認為,黃金價格近期沖高,是多重因素疊加的結果。

南華基金基金經理徐超認為,近期金價短期沖高受避險因素的直接影響。特朗普遇襲增加了投資者的避險情緒,市場押註特朗普勝選概率顯著上升。特朗普強調「美國優先」的保守主義政策,政策組合的特點為對內減稅、對外加征關稅,這可能增加未來物價上行風險,黃金作為避險資產的配置價值提升。

另一位基金經理補充道:「近日美聯儲官員表態,美聯儲可能會考慮開啟降息的貨幣政策,這對黃金等無息資產是直接利好。」

中長期來看,前海開源基金基金經理梁博森表示,本輪金價上漲的最大推手是黃金從偏金融內容向貨幣內容的修正。在當前美元體系備受爭議的情況上,各國央行買入黃金作為儲備資產大幅提振了金價。而各國央行買入黃金的核心邏輯就是美元這些年的購買力被大幅稀釋,尤其在疫情期間,美聯儲大量印鈔,雖利於增加市場流動性,卻稀釋了美元真實價值。

預計金價或將震蕩上行

展望未來,受訪基金經理認為金價或將震蕩上行。

談及金價未來上漲的驅動因素,徐超分析認為,首先是在去美元化趨勢下各國央行購金需求的支撐,其次是美聯儲貨幣政策確定性的降息方向會帶來黃金投資需求的提升。另外,世界格局重塑下的金融、政治、地緣政局等風險有利於黃金在資產配置及避險層面的需求提升。

永贏基金基金經理章赟也認為,黃金的中長期上行邏輯並沒有發生本質變化,隨著黃金的潛在利空事件逐步落地,回呼後的黃金和黃金股投資性價比進一步提升,值得重點關註。他補充道,從交易層面來看,當前最大的黃金ETF(SPDR)持倉量和最活躍的黃金期貨(COMEX)的非商業凈多頭持倉都距離歷史高位較遠,意味著購金者仍有較大的增倉空間,金價或仍未見頂。

梁博森表示,開采成本也對金價構成支撐。由於金價受各種數據或事件的影響波動較大,他建議投資者不要盲目追高,可以考慮采用長期定投的方式跨時間多元化地進行配置。

「普通投資者可以將黃金作為資產組合的一部份,進行長期的、一定固定比例的持有。持有比例可以根據個人風險承受能力、市場環境和投資目標等因素綜合考慮。」徐超說。

編輯:小茉

稽核:許聞