大家好,我是藍白。

最近地產的訊息很多,私信好多問的。

4月30號的重要會議,首次提及的一句話是:「統籌研究消化存量房產和最佳化增量住房的政策措施」。

消化存量,最佳化增量,這是定下了大方向。

存量是啥?商品房庫存。

增量是啥?購買力唄。

這麽一說就清楚了,你看最近的各種政策,要麽是為了去庫存,要麽是為了增加購買力。

接下來咱們捋一捋哈。

增量政策大家都看到了,成都全面放開限購了,北京沒松5年社保,但放松了5環外額外買一套,這些政策一股腦都在五一前後出來,當然不是巧合。

至於能吸引多少購買力,見仁見智。

今天聊的重點是:存量政策有啥?

比如,自然資源剛發的,商品住宅去化周期超過36個月的城市,暫停拍地。

看到暫停出讓,是不是破天荒第一次?

好家夥,不少標題「漲價去庫存」的口號都喊出來了。

要麽說互聯網沒記憶呢,我敢說,大驚小怪的,一定是最近幾年剛關註房地產的。

所謂的36個月暫停供地,5年前就有了,不光有,那時候規定的更細,用的是「庫存五分法」。

來,我上個權威信源的出處。

36個月以上的,停止供地。36-18個月的,適當減少供地。18-12個月的,持平。12-6個月的,要增加供地。6個月以下的,要顯著增加並加快供地。

這是5年前一模一樣的手段,拿到2024年用了。

新鮮嗎?一點也不新鮮,老招數,恰恰說明這事不急,如果真是特別急切的「去庫存」,直接一刀切不就完了。

唯一的區別在哪呢?庫存積壓程度不一樣。

去化周期,易居,中指,中原,每個機構的測算方法可能不同,標準應該是一以貫之的,我們按易居的算。

2019年,100城消化周期在36個月以上的只有1個,是福建漳州。

2024年3月份,還是易居的100城統計,36個月以上的城市變成了41個,韶關、西寧、舟山、洛陽、哈爾濱、嘉善、晉江、 泉州、唐山,全都超過3年。

此一時,彼一時。

瘋狂的時候再多的庫存也能消化掉,架不住買房的胃口大。不想吃的時候,兩口米飯都咽不下去,胃餓小了。

這兩天很多人說,這不讓拍地了,沒賣地收入可咋辦?

想多了兄弟。

我的結論恰恰相反:停止賣地,反而會緩解一些城市的財政壓力。

1,將近一半的城市庫存都超過了36個月,這些城市就算拍地,能賣上價嗎?

過去兩年,開發商什麽狀態?

現在除了中海華潤保利招蛇這些央企,華發建發越秀這些地方國企,滿打滿算再加上濱江龍湖新城這些民企,還剩下誰了?

進面粉的麪包店,喪失做麪包的能力了。

既然本身就賣不出去地,就連去化周期小於18個月,12個月的都賣不出去,那索性不賣了,就坡下驢,順理成章。

2,再往深處想想,地賣出去了多少?誰拍的?

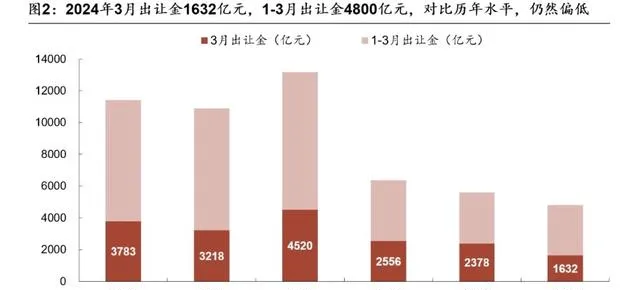

2024年1-3月,土地出讓金是4880億,相當於峰值2021年的36%!

賣出去的地少了三分之二,這不算什麽。

更重要的是,僅有的賣出去的土地裏,還有不少都是城投在托底。

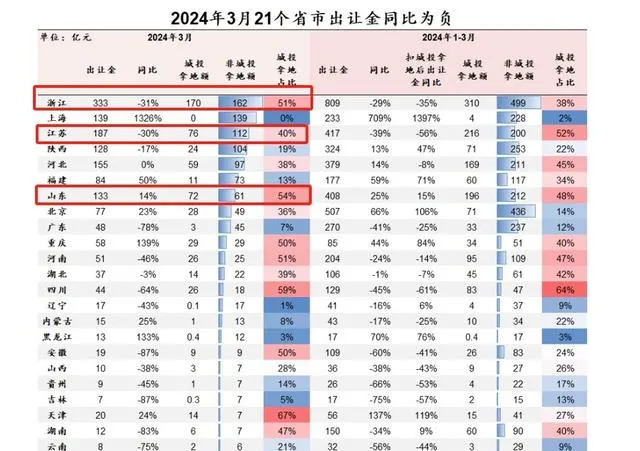

華西證券的數據,3月份,城投拿地583億元,占比高達36%。

再細分看地區,3月浙江城投拿地占比高達51%,江蘇城投拿地占比40%,河南、山東占比高達54%。

城投的開發能力很弱,也就意味著:這些土地的開工率非常低。

克而瑞統計,2021到2023年,城投公司拿地專案開工率只有25.23%,開售率只有15.91%。

耗費巨資拿的地,開不了工,賣不了房子,也就賺不到錢,只能掛在賬上融資,但這筆錢又加重了債務壓力。

城投和地方財政,本來就是一家人,做城市基礎設施建設,土地一級開發,這兩年又肩負了保交樓的重任。

自己化債都來不及,還要硬著頭皮去維護賣地收入的穩定,這不是負擔是什麽?

地賣不動,還要自掏腰包去拍地,還要建保障房,要保交樓。。。

所以,熟悉的36個月配方,本身就翻不起一絲漣漪的土地市場,暫停土地出讓,對這些城市來說,反而是一種解脫。

說了這麽多,我就一個意思:這跟曾經的「去庫存」力度,不在一個級別。

時過境遷,歷史也不可能重演。

所以,我理解的「消化存量」,是讓市場自己慢慢修復,而不是所謂的用漲價去庫存、歷史性時刻、重復2016之類的詞來形容。

有人說不是的,這次是政策強力幹預,除了暫停拍地,還有茫茫多的城市都在搞「以舊換新」。

沒錯,這也屬於「消化存量」的政策之一。

暫停拍地針對的是新房,以舊換新針對的是二手房。

但是等等,藍白想說,房子的換新,和汽車、家電以舊換新,難度完全不是一個級別。

今年我非常看好家電和汽車換新對消費的拉動,但說實話,房子這玩意動輒百萬,一輩子可能也就騰挪兩三次,不像車和家電一錘子買賣那麽簡單。

華創證券報告總結了三種換房的方式:

1,舊房收購,國資平台收購居民二手房,這些錢再去買新房,鄭州、無錫、宣城就是這種。

2,優先推介,房企和中介合作,優先推願意以舊換新的房源,揚州、重慶是這種。

3,稅費優惠,換新的話可以簡化過戶流程,減免契稅之類的。

第二種和第三種不用多說,什麽叫優先推介?那只能鼓勵、提倡,不能強制,稅費補貼新房就有,吸重力難免打折扣。

大家關心的都是第一種,但體量太小了。

鄭州是全國規模最大的城市,2024年計劃完成一萬套,只占鄭州去年二手房銷量的9.8%。

一萬套真不少了,宣城只有100套,無錫限額200套,太倉603套,啟東50套。

所以,國資收購二手房換新房,能不能給行得通,就看未來兩年的鄭州了。

換房跟換家電換車不一樣,家電和汽車靠的是財政補貼,真金白銀。

地方國資收購二手房再換新,是要形成市場化模式的,否則銀行的貸款怎麽還?樓盤施工怎麽能持續?

收了你的房子,不是說想去哪買就去哪買,得去買國資開發的新房,還要補差價,地段怎麽樣?戶型怎麽樣?比市價便宜多少?

現實往往比預想更復雜。

放開限購,高庫存城市暫停賣地,二手房換新,無法復制8年前的周期,這些措施的主要作用,是幫助修復供需,而不是逆轉供需關系。

我想再重復我的觀點:城市白名單融資機制,才是最容易被大家忽略的,真正能穩住房地產的重要手段。

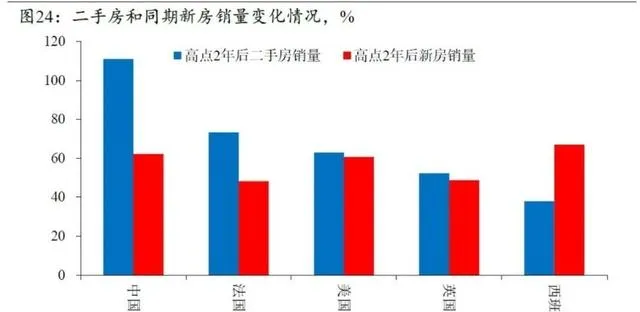

高善文的報告裏提到,幾乎所有國家,樓市泡沫破裂兩年後,新房與二手房同步量價齊跌,但我們的二手房銷量反而是增加的。

以2021年6月為分界,之前是期房銷售比例極高,恒大之後,現房銷售逆襲。

二手房成交和現房比例增加,背後肯定有交付風險的擠入。

哪些城市白名單融資推進速度快,貸款放的快,房地產竣工面積增速快,哪些城市就會先一步走出谷底。

2024和2016最大的不同是什麽?

2016是用強大的外力,憑空變出來的購買力,透支了低收入群體買房的念頭,讓開發商變得愈加瘋狂。

2024做的是兜底,最重要的一條是所有房子都要保證交付,放開買房限制,用市場自身修復的力量,慢慢消化存量的土地和房子。

這就註定了,以後就算是熱度回升,也不可能出現快漲、大漲和普漲。

新一線的遠郊已經徹底喪失成長性,人口撐不住的。

100平米以上的三房,四房,臨江臨河臨地鐵,近郊的改善產品,這兩年比較抗跌,但也沒多大空間了。

環內的老破房源,房齡15年以上的一房,兩房,房價要跌到和租金收益率相匹配才會企穩,這對年輕人來說是好事。

我是藍白,今天先聊到這,咱們下期再見。