宜家小店全球折騰史

撰文 | 米婭

主編 | 付慶榮

頭圖來源 | ingka.com

時隔4年,宜家中國再戰小店,戰場不在魔都,轉至深圳。

宜家設計訂購中心(深圳羅湖店) ,是此店型的中國首店,落地深圳萬象食家一樓黃金點位,推門而出即為華潤筍崗中心萬象華府社區。約300㎡門店空間,內建三大功能——全屋客製、全品訂購、瑞典風味美食站。

在上海靜安城市店、楊浦小型商場以結業告終後, 擠滿了年輕人、年輕家庭的深圳,成了宜家繼續試驗「小店」的不二之地。

「有學齡前兒童(3-7歲) 的家庭及未育夫婦成為了深圳及周邊地區的兩大居民群體,他們希望能夠在有限區域內創造更多的實用收納空間,同時滿足不同的家庭生活場景。」宜家方面對贏商網表示。

● 圖源:小紅書@宜家設計訂購中心(羅湖)

看似又是一場天時地利人和的最佳組合,恰如當年選定中國首家城市店那般合適。可復雜、分層、折疊的中國消費市場,特別是以務實出圈的鵬城,消費者警惕完美的PPT展示,只認準去除華麗外衣後實打實的高性比價商品、服務。

「能不能真正讀懂深圳或者說中國消費者」,成了宜家小店戰略中國再次落地成敗的關鍵。 而相比在中國的兜兜轉轉,看向全球,宜家小店在歐洲、日本呈現的發展狀態則明朗很多。

透過這些反差,深入洞察背後的原始驅動力,或能更好解釋為啥做了4年,宜家小店在中國依舊未能穿越迷霧?靠設計訂購中心,能夠真正找尋到下一個光明出口?

01

小藍盒歐洲10年征途

從「生存測試」到規模化嘗試

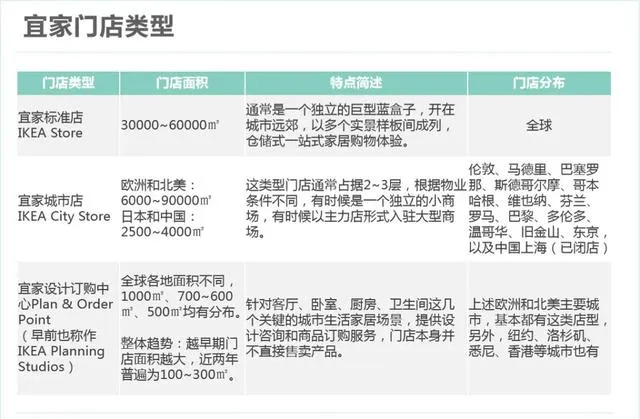

翻閱英格卡2023年財報、英格卡官網新聞稿可發現,歷經數次叠變,當下宜家門店有三種:標準店IKEA Store、宜家城市店IKEA City Store、設計訂購中心Plan and Order Point,後二者是宜家市中心門店(即通常所說的宜家小店) 的主要形態。

宜家城市店,在歐美面積通常為6000~9000㎡,在日本和中國則普遍是2500~4000㎡,它們多以獨立的宜家小商場形態,或作為主力店入駐大型商場。展示SKU數介於3000~6000之間,全部商品均可送貨上門,約40%可現買帶走, 另有部份商品店內不展示,需要線上下單送貨到家。

而設計訂購中心,主要提供全屋設計;門店有少量樣板間展示,但並不直接售賣產品,可線上訂購。早期門店面積在700~1000㎡,近兩年縮至200~300㎡, 最迷你的悉尼西田購物中心門店只有98㎡。

據Ingka集團官網,目前全球宜家標準店有482家,另有8家宜家城市店 City Store,以及103家其他類別的門店。「8 city stores and 103 other formats」,指的正是宜家市中心門店。

宜家多次重復提及,開設小店是其30億歐元全球渠道改革的重要一環,透過提升便利性、可觸達性,達到更接近消費者的目的。

那麽,宜家的「小店計劃」究竟是從什麽時候開始的?

在中文媒體世界,此戰略始於2019年。這年,宜家提出「到2021年,全球城市迷你門店開至30家」。但實際上,早在2014年,彭博社、MEDILL新聞社、Fashion Network等媒體已使用inner-city store、city centre store這類關鍵詞,報道宜家新店開業。

再看發生的地點,歐洲最常見,每家新店都賦予重任——「宜家變得更便捷的一個巨大裏程碑」。

01

小藍盒「生存測試」

出乎意料,宜家市中心店最早試驗地,並不是故鄉瑞典,而是德國。

2014年6月,彭博社報道,宜家在德國漢堡市富人區阿爾托納Altona開出首家城市店inner-city store,面積1.8萬㎡,比當時的full-size門店小20%。

●

圖源:Bloomberg

門店經理Mollerus稱,Altona宜家城市店是「 一個測試,看看我們如何在市中心環境中生存。如果在這裏取得成功,那麽我們就有可能在歐洲乃至全世界的其他城市取得同樣的成功。」

一系列「生存測試」小心謹慎。 目標顧客是誰? 漢堡40%的「無車人」、60%靠公共交通出行的人,他們大都生活在這個城市的「無車區」。 門店業態怎麽組合? 食物是最熱門的商品,這家店的餐廳收入很快排到德國第一。此外,還加大了餐巾紙、蠟燭、眼鏡等小件物比例。幾個改變,收獲的是1~1.2萬人次的日均客流量。

漢堡店打磨五年,2019年6月,宜家法國首家市中心店在巴黎開業,距巴黎歌劇院一步之遙,門店面積從1.8萬㎡縮至5400m²。論位置與大小,巴黎店都更接近後來在常規理解中的「宜家小店」。

● 法國首家IKEA City Store 圖源:宜家官網

德法兩家「小店」的成功,證實了宜家市中心小藍盒模型的可行性,正式打破長達70年的「郊區巨型藍盒子」的依賴癥。

但因為此類創新門店落地,對所在城市與區域的要求較高—— 宜家大店業務足夠成熟,且不過分飽和。 因此要大規模鋪開,僅靠德法顯然不夠,必須另尋他處,歐美其他城市必是首選。

02

小藍盒規模化嘗試

2016、2017年,宜家在英國和西班牙測試城市店,在倫敦、馬德裏、巴塞隆拿試水百平設計訂購中心店,開展全屋客製業務。

行至2022年,宜家開始在歐洲多國開設城市店,且在英國、西班牙、瑞典等地提出持續擴張小店的計劃, 規模化擴張的野心展露無遺。

「未來三年倫敦10億英鎊投資計劃」 出爐,宜家意在用更多「小店」接近倫敦消費者。2023年11月,宜家宣布收購位於英格蘭南部城布萊頓的丘吉爾廣場的永久產權,計劃在原德本漢姆百貨 (Debenhams) 位置,開設宜家城市店IKEA City Store,預期今年11月開業。

● 圖源:insightdiy.co.uk

而在西班牙,宜家則以 「西班牙三年1.5億歐元投資計劃」 為錨點,加速小店落地。去年4月開出馬德裏第三家城市店IKEA City Store,並表示未來數月將在馬德裏、巴塞隆拿、安達盧西亞開設更多該類別門店;在西班牙全境開設60多家自提點。

在宜家歐洲十年「小店」征途中,德國是先鋒地,英國和西班牙是規模化前哨, 而故鄉瑞典則更像是個「全球招牌」——來得不算早,也不算高調,但卻有種慢悠悠的、理所當然的主場感。

瑞典首個城市店IKEA City Store,開業於2022年7月1日。入駐首都斯德哥爾摩市中心的Gallerian購物中心南區,縱貫四層樓,面積約8000㎡。大門入口處就是咖啡店,售賣多種大件家具、環保概念產品;大受本地人歡迎的餐飲區Swedish Deli、鮮花店也沒有缺席。

● 瑞典首個城市店IKEA City Store 圖源:ingka.com

這家店的另一大亮點的是,內嵌了二手家居售賣區。 早在2020年11月,宜家就在瑞典東南城市Eskilstuna的the ReTuna購物中心,測試全球首家快閃二手店,兩年內賣出大概4.3萬件舊商品,2022年銷售額翻番。由於人氣和效益具佳,二手店屢經延期,最新訊息是將延至2025年8月。

● 首個宜家二手商店 圖源:insightdiy.co.uk

在斯德哥爾摩首家城市店IKEA City Store開業前,瑞典全境已有19家宜家標準店,另有宜家酒店、宜家博物館、以及全球首家宜家咖啡店等特殊觸點。 網友調侃宜家誕生地Almhult「除了宜家啥都沒有」,宜家是「真正的小鎮之光」。

在歐洲全面鋪開外,宜家「小店」(包括城市店和設計訂購中心) 還打入了北美地區,輻射至加拿大的多倫多、溫哥華、斯卡伯勒等主要城市,以及美國的紐約、舊金山、洛杉磯等地。

● 墨爾本宜家設計訂購中心 圖源:ingka.com

一套相對系統的擴張模式日益成熟,而這背後有極大強力支撐點:

首先,原生業務的「市場成熟度」,至關重要。

視覺化數據平台visual capitalist,今年1月份釋出的宜家全球門店分布圖顯示,宜家全球有498家店。其中,地廣人多的中國市場,僅有37家店;德國55家、法國36家、西班牙30家、英國22家、意大利23家、瑞典20家。

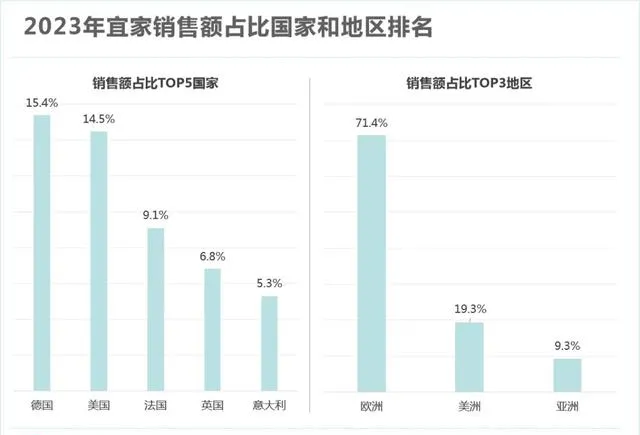

另據英格卡2023年財報,歐洲貢獻宜家零售額超70%,其中銷售額TOP5國家有4席在歐洲,分別是德國、法國、英國、意大利,美國銷售額貢獻14.5%,為列全球TOP2。

避開過於成熟的德國和法國,選取滲透率較高又仍具拓展空間的歐洲、北美其他國家,利於培育創新業務。 而從消費端反饋看,目前宜家小店在這些潛力之地,皆有正向呼應。

今年2月,有中國網友逛了斯德哥爾摩Gallerian購物中心宜家店後感嘆,「目測人流量和銷售情況都很不錯,對比上海城市店的黯然落幕,讓人多少感到有些惋惜。」

另在國外社交平台上,不少當地消費者表示,西倫敦購物街King Street的宜家城市店IKEA City Store距離近,好逛又好買,希望多開。

其二,靈巧的門店策略。

選址上 ,抓住歐洲老舊商業體煥新視窗,擇優落位。 瑞典首家城市店入駐的Gallerian購物中心,正值全面煥新,以活化城市片區商業氛圍;英格蘭城市店則頂替了德本漢姆百貨原位置。

● 斯德哥爾摩宜家城市店IKEA City Store 圖源:ingka.com

「小店」店型布局上 ,並不一刀切,而是根據市場情況因地制宜。 在倫敦、馬德裏、巴塞隆拿、羅馬、多倫多等人口相對集中的城市,以城市店為主、設計訂購中心為輔。

而在地小人少的葡萄牙、地廣人稀的澳洲,則以設計訂購中心為當前主要擴張方式,輔助傳統的full-size標準店。

縱觀歐美市場,宜家小店的戰略推進,靈巧有度,身處世界巨變洪流,卻能避免大象席地而坐的僵局。不過,歐洲市場打好的樣本,並非全球通用。

● 美國紐約皇後區宜家城市店IKEA City Store 圖源:ingka.com

●

丹麥哥本哈根宜家城市店IKEA City Store 圖源:ingka.com

02

轉戰東亞日本打前哨

打破「too big in Japan」魔咒

開啟日本宜家官網,首先看到一條標語 「Big in Japan」 。宜家想要做大日本市場的野心,不言而喻。

為提升宜家在東亞市場的可觸達性,未來三年英格卡集團將在日本、中國、南韓三個主要市場,投資超過10億歐元,用於新門店建設和現有門店翻新。

打前哨的日本,目前全境有13家宜家門店,包括3家城市店IKEA City Store。這個成績,對征戰日本50年(1974年) 、兩進一退的宜家而言,算不上亮眼。

01

靠小店實作「Big in Japan」

當前,開小店儼然成為宜家實作「big in Japan」的主要途徑,但有著區別於歐洲的生長邏輯。

宜家日本3家城市店,都落在商業高度發達、人口重度稠密的東京, 專挑「宇宙中心」級地鐵口或十字路口。

2020年8月,日本首個宜家城市店IKEA City Store,落址原宿地鐵站旁,入駐由日本NTT都市開發打造的多功能商業設施WITH HARAJUKU。當年冬天,宜家澀谷城市店入駐高木大廈,距澀谷站十字路口只有幾分鐘步行路程。次年5月,宜家接盤原forever21物業,開出東京第三家城市店,步行5分鐘即到新宿地鐵站。

● 宜家澀谷店 圖源:ingka.com

原宿站日均客流量7萬人次。新宿站設有超過200個出口,日均載客超360萬人次,是全球出口最多、人流量最大的地鐵站。而澀谷十字路口,是日本時尚潮流聖地,日均客流超240萬人次。

● 宜家新宿店 圖源:ingka.com

明顯的「雜貨店化」,是日本宜家小店獨有的在地生長形態。 面積最大的澀谷店為4800㎡,新宿店為3270㎡,原宿店則僅為2500㎡,相當於一家中大型MUJI,而歐洲對應店型普遍在6000~9000㎡。

透過大量走訪東京市民家庭,宜家城市店場景布置和選品,緊扣高度「壓縮化」的東京城市生活所需。 「節省空間的舒適感」是統一原則 ,樣板間聚焦2~3人小家庭、獨居人群、預算敏感人群、沒有時間的人。

桌椅、床、沙發等傳統大件商品,特意「迷你化」,此外還有意增加雜貨、文具、收納等商品, 力求輕、薄、短、小、全。

● 針對獨居人群的展示間 圖源:ingka.com

充當宜家「全球首個」概念店試驗田。 原宿店內建全球首個宜家便利店,售賣豐富的素食和環保理念商品,包括環保購物袋、植物材料制作的冷凍袋、拉面等。

● 宜家原宿店內建便利店 圖源:ingka.com

宜家澀谷店占據高木大廈整整7層樓,是全球首個七層宜家門店,在每日簇擁著270萬人的澀谷十字路口,也別樣醒目。而此前,宜家已在澀谷開設日本首家、全球首家專為商務人士打造的IKEA planning studio for Business。

透過一套「日本客製」模式,宜家全力推行市中心店戰略,想要逃離多年來 「too big in japan」 的魔咒。

02

打破「too big in Japan」魔咒

宜家開小店,日本是最早開始、執念最深的市場之一,但卻因為難以摸清日本人到底喜歡逛多大的店、買多大的商品,屢遭挫折。

IKEA Museum官網上,完整記錄了宜家在日本的沈浮故事。

早在1970年代,宜家就深信,斯堪的納維亞設計風與日式極簡主義,地理上遠隔重洋,內涵上卻不謀而合。更令宜家垂涎的是, 彼時日本經濟和城市化急速發展,居民消費力提升。

於是,由宜家出口部總經理Karl Kerker掛帥,開發日本市場。宜家日本特許經營商認為,不應該開設傳統歐洲大店, 因為日本人偏愛在相對迷你的空間裏,享受舒適的、私密性的購物體驗。

因此,首進日本的宜家, 計劃在約摸30家零售大店裏開設IKEA Corner(宜家角落),類似店中店。 1974年,日本首家IKEA Corner在一家大型百貨店內開業。盡管配合報紙、地鐵廣告、宜家雜誌日文版等渠道全面轟炸,但很快發現,日本人也許喜歡逛小店,但初來乍到想要撬開市場,小小的店中店遠遠不夠。

● 圖源:ikeamuseum.com

店中店不管用,那就開大店。1977年,日本首個宜家門店東京開業,面積僅2700m²;1981年又開出一家更大的門店,但均以「巨大的失敗」告終—— 1986年宜家關閉日本所有門店,撤出日本。

背後原因,包括70年代的石油危機爆發,日本家居行業步入低速增長;宜家投入日本的資金不足、與經銷商磨合不順暢等,而最根本原因則是沒有準確理解日本社會生活方式。簡而言之,too big in Japan。 比起門店空間的大小,更致命的是,宜家的商品塊頭太大、大笨重了。

● 圖源:東京 新宿店 ingka.com

在那個年代,向長居狹小空間的日本人,推銷三座沙發、高高的書架、大大的衣櫃,幾乎是不可能的,更別說將大件商品運回家,還要自己組裝……對很多日本人而言,簡直是侮辱(to many Japanese people, that was an insult) 。相反,日本人「喜歡一物多用的小件、靈活家具」,喜歡包寄、包組裝一條龍服務。

2001年宜家重回日本,並於2002年7月在日本正式成立公司「日本宜家」。2006年,東京最大人造滑雪場原址建造的4萬㎡宜家門店開業,主打 「大門店+小商品」策略 。

比如, 歐洲店樣板間大小一般是4m²,而日本則是4個榻榻米。 還有很多商品,也經過特別的迷你客製。

● 圖源:ingka.com

門店一炮而紅,大排場龍,但之後仍遇到運送貨物進不去樓梯和電梯、進到屋裏又難以組裝等窘境。宜家啃下一個個難題,慢慢擴大日本門店規模。

到2024年,宜家在日本有10家標準大店、20家快閃店、38家自提點(Pick-up Points)。打入東京「宇宙中心」的3家城市店,尤其讓宜家確信「這一次,終於站穩了腳跟」,但始終伴隨著小心翼翼和謙卑(handle with great care and humility)。

可相比已見明朗的日本,宜家在中國開小店的難啃程度,有過之而無不及。

03

宜家小店「拉練」

中國市場最難啃

宜家小店中國「進城」,充滿魔幻色彩。

起步並不晚於歐洲和日本,全部店型「拉練」了一遍——從提訂貨中心、城市店、快閃店,再到中國首家設計訂購中心店,但目前尚未找到小店規模化輸出的確定店型與路徑。

01

宜家中國小店「試煉史」

2016、2017年,宜家分別在溫州華潤萬象城商業街、北京華熙Live·五棵松開設一家提訂貨中心(Pick-up and Order Point) ,面積分別為1900m²、3000m²。提貨中心設有樣板間, 但只有部份小件商品可以購買帶走,其余大部份只能網上訂購配送到家或到店自提。

上述兩家店,分別於2019年、2018年改為宜家體驗中心,門店面積擴大約50%,增加產品種類和主題體驗區,新設宜家設計中心(提供家居設計規劃咨詢服務) 。此後沒有再開第三家店,也沒有引起外界對宜家小店戰略的關註。

2020~2022年,是宜家在中國開「小店」陣仗最大的三年,瞄準上海,高調開出中國市場首個小型商場店——楊浦店、首個城市店IKEA City Store——靜安店,並在全國批次鋪開購物中心快閃店。

楊浦店,位於國華廣場一、二層,是宜家在中國的首個購物中心門店,面積約8500m²。論面積來看,是歐洲地區常見的IKEA City Store的規模。該店於2021年3月重裝,2021年7月重新開業。

靜安城市店,毗鄰地鐵2/7號線靜安寺站,面積進一步縮到3000㎡,也就是日本IKEA City Store的常見規模。這家店共有3層,主打美食輕食集、家具展區、IKEA全屋設計中心,門店SKU約為3500件 (大店的1/5) ,日均訪客達1萬人次。

●

宜家上海靜安城市店

圖源:ingka.com

楊浦店和靜安店,是宜家在中國探索市中心戰略的標桿門店,但都很「短命」,先後於2022年7月、2023年12月閉店。一時間輿論嘩然, 「宜家中國市中心夢終結」、「小店模式走不通」……

對此,宜家官方說辭為:「作為上海市場的實驗店,已經基本完成了現階段的任務。經過對宜家在上海市場總體布局以及靜安城市店的長期可行性的全面評估後,決定結束宜家靜安城市店的試點。」

當外界還在疑惑宜家中國小店戰略會否就此熄火時,宜家祭出了Plan B——開出首批宜家設計訂購中心。

5月24日剛開業的中國首店,落地深圳萬象食家,面積約300㎡。原計劃選址北京的第二店,何時開業,尚未明確。「相比於宜家經典商場,設計訂購中心是一種規模更小、更便於顧客到訪的線下門店,它將為顧客提供一對一的個人化設計服務,為顧客量身客製宜家解決方案。」

● 圖源:小紅書@宜家設計訂購中心(羅湖)

提升品牌的可觸達性,是釋出會現場反復出現的關鍵詞。顯然,在宜家大店之於中國城市消費者尚無法達到全面、深度覆蓋的當下,宜家小店扮演的首要角色是「家門口的廣告牌」。

只有當這塊廣告牌足夠深入人心,且能成功為線下大店、線上商城引流時,它才有可能成長為獨立的業務板塊,或者說真正在中國立穩腳跟。

而要達到這個目標,宜家待解的難題不少,但留給它試錯的時間卻不多。

02

中國人為什麽不愛逛宜家小店?

折騰七年,宜家在中國「撤換」各種小店,但目前還沒有哪種店型,被證實特別適配中國城市的市中心。

戰略迷茫,找不準適配的「中國形態」

北京提訂貨中心轉型體驗中心的2018年,時任宜家零售中國總裁的Paulak-Kuliga對媒體坦言,她最大的體會之一是, 在中國市場上,不僅做什麽都要快、還要講求靈活性。 除了「到消費者願意去的地方開店」外,甚至無法給出宜家體驗中心的標準配置、及接下來的具體開店計劃。

而6年後,首家設計訂購中心開業釋出會上,當記者現場問及最新的選址標準、開業計劃時, 官方給出的回答依舊空泛,缺少具體細節 。「宜家中國第二家設計訂購中心正在規劃中,未來將透過靈活的定位來更好地適應當地社區和消費者的需求及偏好。」

基於此,對於開小店這件事,宜家對中國的陌生程度,遠超日本。因此才會出現小店形態、規模、功能、選址的反復「試錯」,更遑論找到一種絕佳適配中國市場的本地化生長模式。

●

圖源:小紅書@宜家設計訂購中心(羅湖)

客群搖擺,搞不懂國人家居消費心理

戰略上的迷茫,折射到現實就是,宜家的每一種小店形態,都有非常明顯的bug。

從提訂貨中心到體驗中心再設計訂購中心,這三種順承叠代的門店形態,至今已十分接近在歐洲盛行的Plan and Order Points小店形態,但中國人卻很難買賬。

首先,宜家提供全屋客製設計咨詢服務,本質上還是要導向家居商品銷售,難以匹配中國人復雜又務實的家居消費觀念。

對大多數有房一族而言,全屋客製一次,就是一輩子。 所以,對於需要客製的家居大件, 中國人的「質素敏感度」不輸日本人、歐洲人 ,且更偏愛家居賣場、家具廠的高性價比實木家具。相較之下,宜家的合成板材不夠實在。

此外,國內卷到爆、充分競爭的家居市場上,家居賣場、家居廠都可以提供上門客製服務,他們的設計理念、設計風格、設計經驗,雖比不上宜家那般豐富、深厚,但勝在用材、價格都很美麗,同樣擁有一波擁躉者。

而對租房一族而言,「房子是租的,但生活不是」的觀念在年輕群體中盛行。人們比以往更願意花錢買家居用品,但客製顯然只是極少數派。

其次,無論是設計訂購中心,還是城市店,中國消費者最明顯的體感是: 除了能方便的吃到丸子、烤腸、冰激淩,不知道為什麽要來逛這家店,因為展示、可買的東西真的不多。

● 圖源:圖源: ingka.com

凡此種種,即便門店就在市中心, 去一趟不僅需求得不到充分滿足,反而徒增不少麻煩。 當然,宜家城市店有意提高家居小物件的比例,但所能帶動的銷售額也有限。

綜上,中國人生活空間比日本人寬松,整體上消費力不及歐洲人,家居生活消費觀念又與歐洲和日本大相徑庭。宜家在中國開小店,路途坎坷,可想而知。

那麽,在中國,宜家小店之路到底應該怎麽走?

或許,操碎了心的網友們已經給出不明覺厲的建議—— 「拜托了,多開宜家餐廳吧。」

另一方面,在自持自建、且仍持續擴張的薈聚購物中心,內建一個宜家城市店IKEA City Store。 這個模式,有路可依。在歐洲,英格卡集團正是透過積極「抄底」商業物業,開設更多宜家城市店IKEA City Store。

但這些可能的嘗試,會以何種方式見效,以及什麽時候能夠見效?同樣充滿了各種不確定性,畢竟在中國做生意,能通吃的模型本來就不多,何況宜家小店還是難以本地化的跨國模型。

精選閱讀

and more...

● 23年老店爆改,開快閃店、移動貨櫃,宜家還能「收割」誰?

● 保守了21年,宜家中國終於變了

● 薈聚謀變:我們真的不慌張

精選欄目

selected columns

贏商新媒體矩陣

winshangfamily

/