內容提要:

10月8日內地股市休市7天後重新開盤,股市會怎麽走?取決於以下五個問題:國慶長假旅遊消費復蘇如何?長假的樓市恢復得如何?國慶日7天電影票房表現如何?離岸人民幣匯率在國慶長假期間表現如何?周二國家發改委的新聞釋出會,會宣布更多刺激措施並進一步提振市場情緒嗎?

9月24日開始,超預期的刺激措施持續出籠,刺激陰跌許久的中港股市突然火熱。主要指數在短短二周內上漲了驚人的 20%-30%。其中上證指數從9月23日的2748.92點上漲21.4%至9月30日3336.5點,深證指數從8083.38點上漲30.3%至10529.76點,恒生指數從18247.11點上漲15.8%至9月30日的21133.68點,國慶日期間再漲9.3%至10月7日的23099.78點,與9月23日對比,累計上漲26.6%,回補到與深滬股市差不多的漲幅。

10月8日內地股市休市7天後重新開盤,股市會怎麽走?高開高走還是低開高走?或是高開低走?會如堅定看多的人所期待的那樣一路直指一萬點,還是如但斌、野村證券那樣認為這一波刺激政策推動的股市反彈很難持續下去?我想,大家應該花點時間冷靜地捋一捋以下五個方面的問題,再深入思考,然後做出自己獨立的判斷。

一、國慶長假旅遊消費復蘇如何?

2023年8天中秋國慶假期,全國國內出遊人數8.26億人次,實作國內旅遊收入7534億元。折算為可比口徑,出遊人數為7.23億人次,6593億元。人均旅遊消費支出為912元。

通常,文旅部的國慶長假消費數據,大體在8日的10點左右公布。但那個時候股市已經開盤了。在此,三郎給大家披露已經公布的三個方面的先期數據,以供參考。

一是交通部釋出的全社會跨區域人員流動量,同比增長0.7%-3.2%。

騎牛研究所整理的交通運輸部每天釋出的全社會跨區域人員流動量數據顯示,10月1日至6日分別為33127萬人次、28367萬人次、28330萬人次、28400萬人次、28163萬人次、27876萬人次,分別比2023年同期增長0.9%、4.1%、4.3%、2.8%、2.2%、5.2%。

10月7日環球網在【國慶假期公路鐵路水路民航運輸繁忙:人流物流暢通 生機活力滿滿】一文中介紹,據交通運輸部預測,國慶假期全社會跨區域人員流動量預計將達19.4億人次,較去年同期增長0.7%。

騎牛研究所根據1-6日平均增速預測,國慶7天假期全社會跨區域人員流動量預計將達19.85億人次,較去年同期增長3.2%。

交通部在公布全社會跨區域人員流動量時,分列了公路,鐵路,航空,水路旅客流量,說明這是一個全口徑人流指標。

如果按照2023年旅遊人數與全社會跨區域人員流動量比例測算,今年國慶7天長假的出遊人數應該為7.28-7.46億人。可比口徑同比增長0.7%-3.2%。

二是根據銀聯商務、線上旅行平台的數據,旅遊收入同比大約增長3%,人均消費略有下降。

根據銀聯商務數據,國慶假期前6天,銀聯渠道異地文旅消費同比增長3%左右。旅遊收入的增長振幅邏輯上應該大體接近。旅遊收入可能為6790億元。人均消費910元左右,比去年應該有所下降。

根據10月7日攜程、飛豬、途牛等多家OTA(線上旅行社)平台釋出「十一」黃金周出遊數據報告中的數據,相比於2023年,今年國慶長假期間,國內、國際機票和酒店價格均有下降。人均旅遊消費略有下降比較符合邏輯。

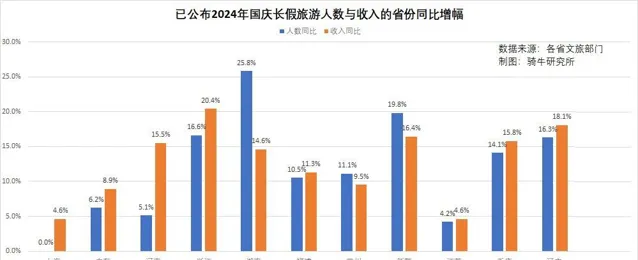

三是已經公布國慶長假旅遊數據省市區的數據顯示,國慶長假出遊人數和旅遊收入同比分別增長8%和11%左右。

截至10月7日晚11:30分,上海、廣東、河南、浙江、湖南、福建、四川、新疆、江蘇、重慶、遼寧等11個省市區公布了2024年國慶日的接待遊客和旅遊收入數據。這11個省市接待遊客加權平均同比增長了8.1%,旅遊收入平均同比增長了10.8%。人均旅遊消費平均增長了2.5%。

江蘇在公布旅遊收入時,專門介紹參考了銀聯支付的數據,上海在統計數據上相對其他地方是比較實事求是的。其他地方的數據,不排除有一定的濾鏡修飾,存在高估的情況。

二、長假的樓市恢復得如何?

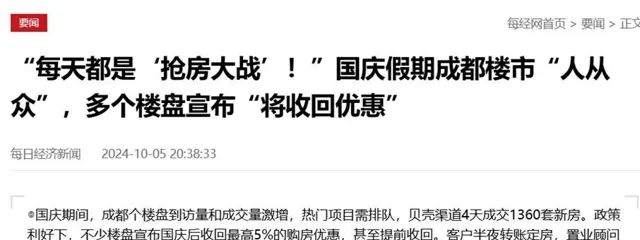

國慶期間,媒體上充滿了搶房大戰、銀十熱潮回歸、銷量激增、樓市火爆、一天銷量超過以前一個月之類驚悚的文章。

不過從騎牛研究所透過北上廣漢蓉五地房地產自媒體貼出的各地新建住房網簽數據來看,上述媒體報道與國慶期間實際新房銷售情況、人們用真實的鈔票去表態的情況,大相徑庭。

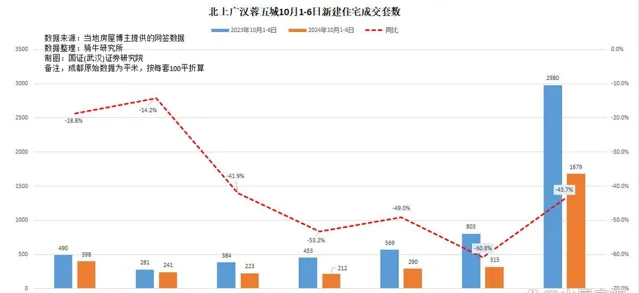

10月前6天,北上廣漢蓉五城的新房(住宅)網簽量為1679套,同比2023年10月前6天的2980套,下降了43.7%。

其中10月1日網簽398套,同比下降18.8%;2日網簽241套,同比下降14.2%;3日網簽223套,同比下降41.9%;4日網簽212套,同比下降53.2%。5日網簽290套,同比下降49%;6日網簽315套,同比下降60.8%。

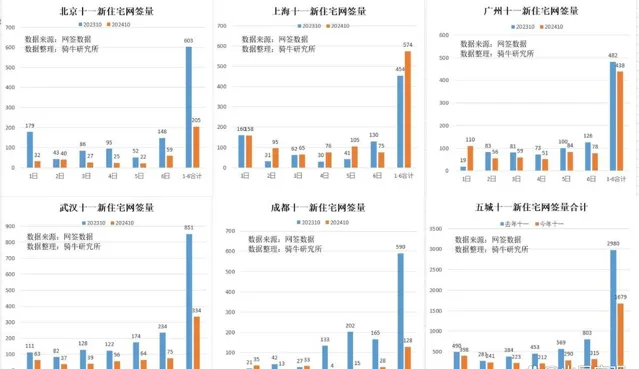

分城看,僅上海國慶期間新房網簽量增加,成都新房網簽下降振幅最大。

上海在十一長假期間樓市明顯回暖,但從成交量看,遠不可能達到可以漲價的程度。這6天上海累計網簽新房574套,同比增長26.4%,是五個城市中唯一增加的城市。

10月前6日,北京累計網簽新住房205套,同比下降了60.8%;廣州累計網簽新住房438套,同比下降了9.1%;武漢累計網簽新住房334套,同比下降了60.8%;成都累計網簽新住房128套,同比下降了78.3%。

三、國慶日7天電影票房表現如何?

票房是觀察人們文化娛樂消費的重要指標性數據。

國家電影局釋出的數據顯示,中國2023年國慶檔電影票房達27.34億元,觀影人次為6510萬,平均票價42元。

據貓眼專業版數據,截至10月7日21時,2024國慶檔總票房20.97億元,總人次5191萬,平均票價40.4元。票房同比下降23.3%,觀影人數同比下降20.3%,平均票價下降3.8%。票價下降符合供過於求價格下降的邏輯。

四、離岸人民幣匯率在國慶長假期間表現如何?

9月24日開始出台的頻繁刺激政策,推動國慶日前人民幣匯率強勁升值,體現了股匯同步的市場規律。國慶期間,大陸外匯市場休市,但離岸外匯市場照常營業。不過離岸人民幣在國慶期間走出了與國慶日前完全相反的趨勢。

9月30日,離岸人民幣兌美元從23日的7.0599一路升值到7.0101,5個交易日升值0.71%。

10月7日,離岸人民幣兌美元從9月30日的7.0101一路下跌到7.0645,5個交易日貶值0.77%,跌回低於9月23日之前的水平。

一般而言,匯率上漲意味著資本流入大於流出。匯率下跌,意味著資本流出大於流入。離岸人民幣匯率在國慶日期間持續下跌,意味著國慶期間流入港島的資金小於流出的資金。亦即這幾天港股累計上漲了9.3%,一為補漲至深滬節前的上漲振幅,二為本地資金所推動。外資在國慶日期間,沒有明顯流入港島的跡象。

這也意味著,節後A股開市後,外資借道港島北上的規模,不太可能明顯增長。

五、周二國家發改委的新聞釋出會,會宣布更多刺激措施並進一步提振市場情緒嗎?

毫無疑問,億萬投資者周二將焦急等待國家發展和改革委員會舉行的新聞釋出會。因為投資者現在押註國家並沒有結束拯救市場的刺激措施,將繼續釋放更多的一攬子政策的實施,以及國慶日前市場就在瘋傳的強大的財政刺激。

實事求是地說,從短期來看,節前股市跑得太快,後續財政增量政策是市場繼續上漲的關鍵。許多著名的經濟學者和有代表性的投資人呼籲實施 10 萬億人民幣的新財政刺激措施,以促進經濟復蘇,這樣的建議因為提出者具有國家部委前領導人的背景,被投資者解讀為可能在節後宣布的新措施,令投資者對未來的股市異常興奮。

目前,市場對刺激規模的預期已從2萬億元升溫到5萬億元,甚至10萬億元。當然,如何理解「保證必要的財政支出」是關鍵,屆時若宣布2萬億元增量政策可能不及預期,3萬億~5萬億元則基本符合預期,超過5萬億屬於超出預期。

截至國慶假期之前,財政部只公布了 2 萬億人民幣的額外總發行債務。這對於一個130萬億元的經濟體來說,屬於杯水車薪。與前幾輪刺激措施相比,也微不足道。

摩根士丹利表示,如果在未來幾周宣布更多的支出措施,股市可能進一步上漲10%至15%。更多的國際投行認為,增量刺激的規模最終可達到占每年GDP的3%,才有可能維持市場的繼續反彈。

但財政刺激措施具有兩面性,特別是在我們的宏觀杠桿率已經超過300%之後,債務負擔過大可能得不償失,因此這方面刺激規模和節奏可能更為不確定。

10月8日發改委、國新辦釋出會或給出線索。這是9月26日政治局會議後,又一場關於系統落實一攬子增量政策的釋出會。

中期來看,單純的政策市不可持久。但除非宏觀基本面回暖,否則股市反彈最終將失去動力。近幾個季度以來,經濟一直不及預期。7月和8月的數據已經證明了這一點。而從邏輯上判斷,9月上旬的經濟數據或許比8月份更難,否則,在經濟表現好轉時,不太可能有超預期的刺激政策出台。

因此,這一周的股市表現取決於8日發改委新聞釋出會的政策是否超預期。不過考慮到財政部門缺席釋出會,發改委應該不會代為宣布財政刺激措施,投資者應有所準備。

下一周,金融數據、外貿數據、國家統計局的經濟數據、財政部的財稅數據,大概率在8月份或二季度的基礎上有所回落,這對投資者的情緒將帶來較大的影響。