10月16日,聯合電子太倉分公司新能源汽車動力總成專案暨三期工廠落成並正式投產,從而將大幅提升該公司的新能源汽車動力總成產品產能。在即將迎來成立30周年之際,這家在傳統汽車時代舉足輕重的汽車零部件供應商希望在新能源汽車時代仍然成為行業最重要的領導者。

中國國內的新能源汽車增長迅猛,今年的市場份額即將超越傳統燃油車(過去三個月,新能源乘用車市占率均超過燃油車)。同時,中國品牌新能源汽車在歐洲等海外市場也逐漸獲得當地客戶的信任。國內外市場的增長都為聯合電子等供應商提供了增長機遇。同時,借助博世集團在全球的客戶資源和銷售網絡,聯合電子的業務也越來越多的向中國以外的市場拓展。這些因素都推動該公司迅速擴大新能源汽車產品產能。

太倉分公司是聯合電子新能源產品的重要生產基地,產品包括電橋、電機和功率模組等新能源汽車核心部件。太倉一期工廠於2018年8月正式落成,二期工廠於2022年7月開建,2023年8月投入使用。但在二期還未建成前的2023年1月,三期工廠就開始建設。彼時正是國內新能源汽車高速增長的時期。

三期工廠建築面積約7.7萬平方米,包括百萬級潔凈廠房、能源中心、實驗大樓等,目前已進駐1條電橋生產線和1條電機生產線。三期建成後,聯合電子太倉工廠總占地將達240畝,建築面積約13萬平方米,人員規模將超1800人,銷售規模將超過100億元。盡管如此,太倉分公司的產能預計也不能完全滿足市場需求。按照聯合電子的規劃,該公司到2030年的驅動電機等相關產品生產線和產能將達到目前的2倍以上。而太倉分公司將無法容納更多產線,屆時將擴大其他分公司的相關產能。

這些產能的增長基於聯合電子對未來幾年中國新能源汽車銷量的預測。聯合電子市場與產品管理總監曹海平受訪說,公司的產能規劃基於對未來新能源汽車市場整體規模、聯合電子各個產品的市場份額目標來制定。聯合電子預計到2030年中國汽車產銷量約為3000萬輛,而新能源汽車產銷量為1900萬輛。

聯合電子太倉工廠副廠長謝雄燕表示,預計全行業電機的產能利用率不到60%。聯合電子的產能規劃會結合長遠目標和中短期市場需求的變化,分步實施,預留相應的介面,並結合季節性波動因素和客戶的生產節奏。

新能源汽車相關產品產能的不斷提升帶來了銷售額的持續增長。2022年,聯合電子銷售額為309億元,2023年達到370.88億元,預計今年將突破400億元,這也將是該公司的銷售收入首次突破這個數碼。其中,新能源汽車相關業務2023年的銷售收入為80億元,今年預計達到90億元,到2030年預計達到240億元。

作為博世集團在華合資公司之一,聯合電子擴大新能源汽車相關產品產能也表明博世集團正在不斷加大在華投資。據了解,聯合電子太倉分公司新能源汽車動力總成專案投資額達到50億元人民幣。一天之後的10月17日,位於蘇州的博世新能源汽車核心部件及自動駕駛研發制造基地也落成啟用。

這些新增投資凸顯出一個越來越明顯的趨勢,即盡管面臨國內經濟放緩、需求收縮、勞動力成本上升、與外部的貿易摩擦加大、美國對中國科技行業的打壓不斷升級等各種挑戰,但中國仍然是全球汽車行業最重要的增長引擎和投資目的地,尤其是對德國車企和零部件來說更是如此,因為中國是德國汽車最重要的海外市場和利潤來源地。

關於中國對博世集團的重要性,同期存取中國的博世集團董事會主席史蒂凡·哈通表示:「中國是博世的重要市場和技術創新的關鍵陣地。我們仍將致力於在華投資,以技術創新驅動本土發展。」

對聯合電子來說,新增投資將讓它在新能源時代延續傳統燃油車時代的成功和市場地位。成立於1995年的聯合電子是一家中外合資公司,博世集團持股51%,上汽等7家中國公司成立的中聯汽車電子有限公司持股49%(上汽是中聯汽車電子的控股方)。組建聯合電子是為了解決國內汽車產業的排放問題,將落後的化油器升級為先進的電噴系統。聯合電子後來的發展取得了巨大成功,成為發動機管理系統領域絕對的領導者,並且將業務拓展至變速箱控制、車身電子、電力驅動等領域。並在上海、無錫、西安、蕪湖、柳州和太倉設立了生產基地,在上海、重慶、蕪湖、蘇州和柳州設有技術中心。

2021年,聯合電子釋出「兩化兩新」戰略,即聚焦電動化、網聯化、新軟件、新架構。在此戰略框架下,在原有的四大業務板塊基礎上布局了新業務板塊:懸架控制系統、熱管理、智能傳感器和軟件服務。2022年,聯合電子釋出企業新願景「科技駕馭未來出行」,進一步強化公司在汽車智能化和軟件領域的發展目標。

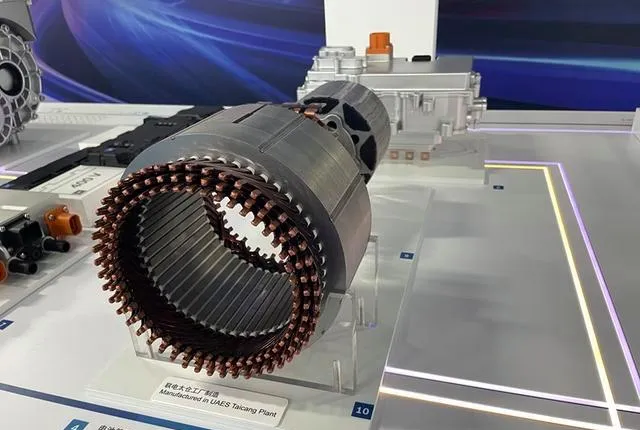

在新能源汽車領域,早在2009年,聯合電子就開始布局相關業務。當年,中國政府開始實施旨在鼓勵新能源汽車發展的「十城千輛」計劃(十城千輛節能與新能源汽車示範推廣套用工程)。過去的15年間,聯合電子不斷拓寬產品廣度和深度,並持續升級技術。目前,該公司能為國內外客戶提供從獨立產品到客製化的系統解決方案,包括定轉子、自主封裝功率模組、充電磚、逆變磚的模組化產品 ; 單/雙逆變器、電機的獨立式產品 ; 以及三合一/多合一電橋、車載充配電單元的整合式產品。

剛剛投產的太倉分公司三期工廠主要生產先進的扁線(X-Pin)電機和二代電橋。其中,聯合電子在X-Pin扁線電機領域處於領先地位,該公司於2023年6月率先批產這種采用先進的定子銅線繞組技術的驅動電機,目前出貨量已經突破10萬台。二代電橋則在效率、功率密度、使用者體驗、功能整合等多方面都進行了叠代升級,其CLTC工況效率將提升至93%以上,功率密度將提升至3.5kW/kg,從而帶來更強勁的續航表現、更高的整合度和更安靜的駕駛氛圍。該產品計劃於2025年在太倉三期工廠內批產。

截至目前,聯合電子電機出貨量累計達到350萬台、電橋100萬台、控制器600萬個。據NE時代援引乘用車終端銷量數據所做的統計,2023年,獨立Tier1中,聯合電子的電機出貨量約60.2萬台,市場份額為7.2%,居行業第一,同比增長114%(2022年聯合電子的電機市場份額為4.86%,在獨立Tier1中排名第三位);功率模組出貨量約49.1萬個,市場份額為5.9%,同比增長88.4%,居行業第二(2022年聯合電子的電控市場份額為4.38%,在獨立Tier1中排名第五位)。

不過,電驅動領域相關產品市場競爭非常激烈,不僅有大量供應商,很多汽車主機廠也自研自產相關產品。比如,新能源汽車領域的兩大領導者特斯拉和比亞迪都自產電機和控制器。上述NE時代的統計數據顯示,2023年,比亞迪旗下的弗迪動力電機裝機量接近271.9萬台,在包含Tier1和主機廠的整個市場份額高達32.6%;緊隨其後的是特斯拉,出貨量超過70.4萬台,市場份額為8.5%。

除了玩家眾多之外,過去兩年汽車行業的價格戰也加劇了競爭。聯合電子電力驅動業務部總經理安博儒說:「一個客戶發一個詢價包,至少十家競爭對手一起報價,甚至可能十五家一起報價,這就是我們目前面臨的現狀。」而且,「新能源產品同質化競爭非常厲害,很多人只有一個KPI,就是降價、降價、降價。對聯合電子來講,成本競爭力當然是我們的方向之一,但同時聯合電子希望在各方面的技術創造基礎上,更進一步的給客戶帶來價值,而不是純粹的降價。」他認為,聯合電子將中國速度和德國品質很好的結合在一起,從而能獲得更多OEM的信賴。

對於今年的市場變化,安博儒表示,整個市場的排名是非常動態的,每個月都在變化,而且變化非常快。從今年上半年一直到第四季度都會有很多波動,聯合電子的很多專案在批產,我們希望這些客戶給我們帶來更多增量。