出口這塊兒,全球主要經濟體的經濟已經恢復到之前的高位了。2021年9月之後,美國新屋銷售的月同比、成屋銷售的月同比這些指標都變成負數了,已經開工的新屋面積月同比的增長速度也下降了,房地產的繁榮景象從高位開始回落。隨著2022年開始美聯儲進入加息周期,外部需求在2022年下半年可能會明顯下降。對於化工行業2022年的整體需求,我們覺得增長速度下降的可能性比較大。

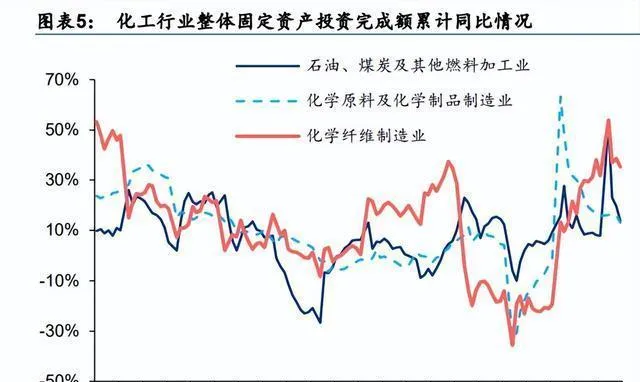

從供給方面來說,按照國家統計局的數據,自21年下半年起,化學原料與化學制品業固定資產完成額累計同比一直在下降。22年1 - 5月累計同比是13.2%,這個行業新產能的投放還在增加,因為基數的影響所以增速下降了,不過產能的增長速度還是比較快的;石油、煤炭及其他燃料加工業和化學纖維制造業也正處於供給擴大的周期裏。從在建工程方面看,21年開始這個行業的在建工程投資有了新一輪的較快增長,到22年第一季度末,在統計範圍內的444家上市化工企業的在建工程余額還有4503億元(同比增長35%,這個增速比行業整體的要高)。我們覺得自供給側改革之後賺了很多錢的大型化工企業,基於一體化戰略還在加快投入資本,這樣一來,供需變化的趨勢就出現了很明顯的不匹配。

原油這塊兒,根據Wind的訊息,到2022年6月16日的時候,Brent(布倫特)和WTI(西德克薩斯中質原油)期貨已經分別漲到119.81美元/桶和117.58美元/桶了,這一年裏漲幅達到了54%和55%。俄烏沖突,還有最近幾年海外油氣方面資本開支減少這些因素,再加上OPEC(石油輸出國組織)合作、全球能源處於緊平衡狀態這些情況的推動,也許會讓2022年油氣的價格一直都比較高。從2022年初開始,中國化工品指數CCPI雖然因為油氣價格高而有所上升,可是對於化工品的盈利來說,成本的壓力慢慢就顯現出來了,整個行業的價差越來越小,5月末的時候,CCPI和原油的價差已經接近2014年的低水平了。

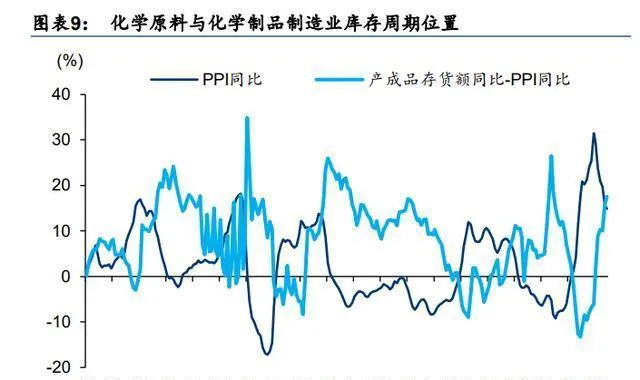

從庫存周期來看,自21Q4起,化工裏主要的子行業——化學原料與制品制造業,其PPI同比數據基本上是在下降的。與此同時,產成品存貨額同比減去PPI同比(這能體現庫存量的同比變化趨勢)一直在上升,這就說明這個行業進入到了被動補庫存的階段(也就是「價格下跌,數量增加」的情況)。想到下半年國內需求也許會慢慢恢復,我們覺得這個行業可能會逐漸從被動補庫存變成主動去庫存。不過呢,在總體需求比較弱的情況下,這個行業的整體景氣程度還是在走下坡路的。

【資源品:資本開支低潮後,供給協同及需求復蘇造就緊缺】

油氣方面,資本開支低迷帶來的影響很明顯,貿易障礙讓能源價格更高了。

2020年5月疫情之後,全球天然氣價格大幅上漲。2021年12月的時候,日本LNG到岸價、荷蘭TTF基準價分別漲到了36.58美元/mmbtu、38.12美元/mmbtu,跟同比相比,分別漲了243%和553%。美國Henry Hub價格是供給方的基準價,它也同比漲了46%,達到3.73美元/mmbtu。2022年進入淡季後,日本和荷蘭的價格總體上降了,可美國Henry Hub價格在出口價格的帶動下還在往上漲,5月25日漲到了9.3美元/mmbtu,創下2008年以來的新高。從需求端來看,疫情前後全球天然氣的供需增長不均衡。2021年,中國的需求大幅增加了12.7%,OECD歐洲的需求回升了6.0%。美國是全球最大的天然氣生產國,它的產量僅回升了2.0%,達到197億立方米。考慮到中東和俄羅斯的天然氣產量跟原油的關聯度比較高,2021年全球供給富余預計會顯著下降。

原油這塊兒,自2020年二季度有疫情之後,全球原油在OPEC +(石油輸出國組織及盟友)限產和需求開始恢復的情況下,供給情況變了,以前單季度能富余900萬桶/天,後來連續7個季度都有供給缺口了,這就使得油價一個勁兒往上漲。拿Brent(布倫特原油)季度均價來說,到5月末的時候,22Q2(2022年第二季度)的價格跟20Q2(2020年第二季度)比,已經漲了224%,達到108.14美元/桶了。Platts(普氏能源資訊)的訊息說,2018年以來,全球的石油富余產能大多都在OPEC國家手裏。到22Q1(2022年第一季度)的時候,沙特阿拉伯和阿聯酋分別有125.1萬桶/天和92.6萬桶/天的富余產能,這加起來占全球富余產能的92%呢。沙特和阿聯酋都是OPEC的核心國家,在國際石油貿易裏是主要供應方,它們控制石油供給的態度很明確。

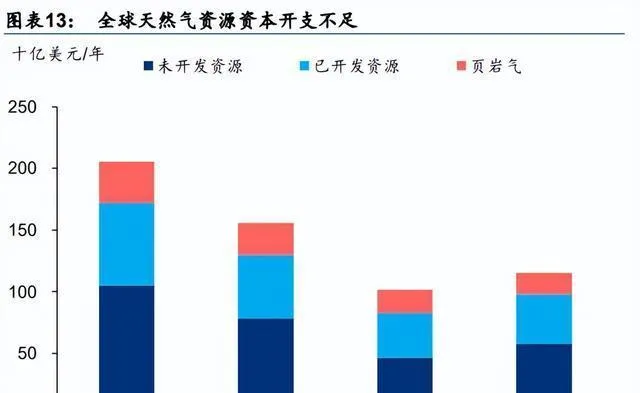

貝克休斯統計顯示,從全球正在開采的油氣鉆井數量來看,2022年4月是1603口,和2019年疫情之前的平均數量比起來,下降了26%。其中,歐洲、非洲和中東的下降振幅分別達到了45%、33%、28%,美國的鉆井數量下降了27%。疫情發生後,美國的鉆井數量快速回升,中東和亞太地區的鉆井數量沒怎麽增長。2015年油價暴跌,後來西方國家又一直貫徹減碳路徑,這使得石油企業在石油上遊的資本開支持續減少。據國際能源署(IEA)統計,2021年全球石油上遊資本開支預計只有2483億美元,比2020年回升了9.3%,可是和2015 - 2019年的平均水平相比,卻下降了25%,長期資本開支低迷,全球石油生產的恢復速度就很慢。

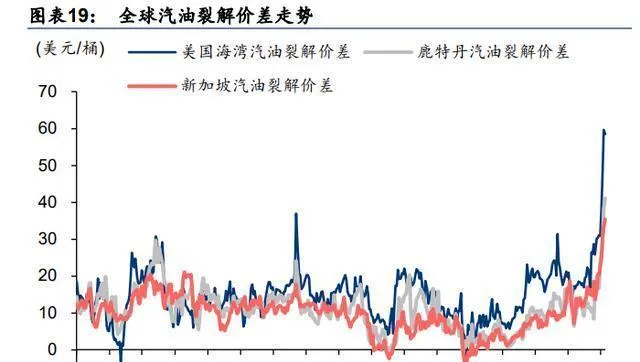

另外呢,原油下遊的成品油這塊兒,因為供應不足,再加上需求端在疫情之後開始反彈,國際上的供需一直都很緊張,美國、歐洲和亞洲的煉廠盈利都在大幅上升。根據隆眾資訊和EIA的數據,5月20日的時候,美灣、鹿特丹、新加坡的汽油裂解價差達到了44.9、37.5、40.5美元/桶,創下了10年來的新高,而且從2月25日開始算的話,分別提高了202%、227%、149%;柴油裂解價差達到了38.6、27.8、30.1美元/桶,從2月25日以來提高了45%、168%、68%。我們覺得,就現在這個裂解價差的情況來說,全球的煉廠作為原油的直接購買者,對於高價原油還是挺能接受的。

根據EIA、OPEC、隆眾資訊等方面的數據,2022年5月的時候,美國煉廠的開工率達到了91.7%,在檢修季裏這是歷史上比較高的水平了。歐洲16國煉廠呢,2022年4月開工率是78%,從1月開始就一直在下降,主要是因為來自俄羅斯的設計油種供應減少了,還有在高油價的情況下煉廠擔心庫存失真失。歐美的煉廠產能不足,這就帶動了亞洲煉廠開工。4月的時候,印度煉廠開工率特別高,達到了105%,創下了歷史新高,中東、日韓以及東南亞的煉廠也基本都是滿負荷開工的狀態,這就看出全球煉廠產能挺緊張的。煉廠是連線原油和下遊需求的環節。歐美國家重視碳減排,煉廠盈利能力又下降,再加上2020年疫情以來經營得不好。按照OPEC的統計,2020 - 2023年全球煉廠關閉的產能增多了,主要在美國、歐洲和亞太地區。這四年加起來預計一共會減少393萬桶/天的產能。根據BP的統計,2020年全球的煉油能力主要集中在美國、中國、歐洲、中東和俄羅斯。中國是透過配額來限制成品油出口的,俄羅斯成品油運輸受到制裁後產量下降了,所以全球的煉能就出現了瓶頸。我們覺得在2022 - 2024年,全球原油和成品油因為資源和煉能方面存在瓶頸,再加上供給方有挺價的動力,預計價格會維持在95 - 120美元/桶。原油開采、海外煉廠以及成品油組分生產企業相對來說會受益。

磷礦石:磷肥價高,供給端收縮,資源價值就提升了。

磷礦石下遊主要用在磷復肥、磷酸鹽和別的磷化物這些方面。根據百川盈孚的數據,2021年磷復肥的消費占比達到了71%。從2020年下半年開始,農作物價格高,農資產品的需求就很旺。再加上供給端協同作用,像磷肥等化肥品種價格一個勁兒往上漲,這就使得磷礦石價格跟著漲起來了。2022年初開始,國內主要產區貴州和湖北受到安全檢查的影響,而且有個別大廠減產改造。在供應緊張的情況下,部份大廠以自用儲備為主,國內磷礦石的供應壓力就變小了。下遊還是很景氣的,再加上國外和國內磷礦石價格差很大,國內磷礦石價格不斷創下歷史新高。

短期內,農作物價格高的時候,磷肥價格還是有希望保持景氣的。磷酸鐵之類的會帶來增量需求。而且,有一部份磷化工企業進軍新能源領域了,企業因為自身資源配套的需求,對外供應可能會進一步減少。有些地區的在推動磷化工產業升級,這會讓礦石外銷變少,磷礦石供應緊張的情況可能會持續下去。另外,根據美國地質調查局(USGS)的數據,2020年中國磷礦石儲量是32.4億噸,在全球占比4.5%,產量占比卻達到40%,采儲比比較高。國內礦石平均品位比摩洛哥、美國等要低10多個百分點。從長期看,關於磷礦石生產的環保和資源保護政策一直很嚴格。2022年3月,發改委等六個部門印發了【關於「十四五」推動石化化工行業高質素發展的指導意見】,要求推動磷石膏朝著減量化、資源化、無害化發展,穩步推進磷化工「以渣定產」,磷礦石新增產能會一直受限,磷礦石的供應可能整體上都比較緊張,對外出售磷礦石的企業或者一體化企業有望從中獲益。

純堿:光伏和鋰電讓需求明顯增加,能耗受限的情況下產能新增不多。

百川盈孚的訊息說,2021年的時候,玻璃對純堿的需求量占比超過了70%,國內純堿消費量是2664萬噸(同比增長9%,2011 - 2021年的復合年均增長率是3.3%)。在碳中和這個大背景下,光伏玻璃對純堿的需求明顯增加了,碳酸鋰沈鋰也讓純堿的消耗量增多了。雖然浮法玻璃因為房地產市場不景氣受到影響,但是在穩增長的情況下,需求還是有希望慢慢恢復的。從短期來看,5 - 7月是純堿行業傳統的檢修季,而且光伏玻璃的需求很強勁(隆眾的數據顯示,到5月末的時候,光伏玻璃每天執行的產能是5.6萬噸,跟去年同期和年初相比,分別增加了54%和32%),在行業庫存比較低的情況下,純堿的價格有望繼續保持景氣的狀態。

在碳中和這個大背景下,環保和能耗方面的限制變得越來越嚴了。純堿行業想增加產能就受到了約束。按照國家發改委【產業結構調整指導目錄(2019年本)】的規定,除了天然堿、井下迴圈制堿專案之外,新建純堿產能都被歸到限制類裏面了。據百川盈孚的數據,到2021年底的時候,國內純堿有效產能大概是3231萬噸。2022 - 2025年主要的新增產能就是遠興能源780萬噸的天然堿專案,其他的主要是老舊產能搬遷和技術改造之類的。2022年2月,發改委釋出了【高耗能行業重點領域節能降碳改造升級實施指南(2022年版)】,要求到2025年純堿領域裏能效達到標桿水平以上的產能要達到50%,基準水平以下的產能基本都得沒有(2020年底的時候,優於標桿水平的產能大概是36%,低於基準水平的產能大概是10%)。在碳中和的大環境下,那些中小規模的落後產能也會更快被淘汰,行業的格局有望一直往好的方向發展。這樣一來,產業裏的龍頭公司整體上都會受益。(報告來源:未來智庫)

【下遊需求改善:盈利低谷後的需求邊際復蘇帶來機遇】

農藥:種植面積因高粱價格高而增加,全球農藥價格跟著漲。

俄烏沖突,再加上主要產區極端天氣老是發生,全球的糧食安全就受到威脅了,這讓全球糧價進一步上漲。世界銀行的數據顯示,到2022年5月的時候,全球主要作物像玉米、大豆、小麥、棉花、大米,它們的價格和去年同期比,分別變動了13%、12%、140%、81%、 - 4%,和2020年1月比呢,分別漲了101%、87%、62%、109%、4%。另外,俄羅斯和烏克蘭都是重要的糧食出口國。聯合國糧農組織的資料表明,2020年俄羅斯出口了3727萬噸小麥,占全球出口量的19%;烏克蘭出口小麥1806萬噸、玉米2795萬噸,分別占全球出口量的9%和14%。在俄烏沖突的情況下,美國農業部預計2022年烏克蘭小麥和玉米的出口量會分別減少900萬噸和1400萬噸,這就會讓全球糧價一直保持在高位。

糧價高的時候,農民種東西能賺更多錢,種的面積也會增加,這就使農化產業鏈的需求變多了。美國農業部預計,美國農民在21/22年的農作物種植收入分別是237/249億元,跟之前比,分別多了19%和5%。收入變多了,農民就更想種地,在農業生產上投入也會增多,這樣農化品的銷售情況就會更好。隨著農業種植發展得越來越好,全球農化產業鏈在量和價上都會上升。就拿美國市場來說,農藥行業的PPI(這個代表終端制劑價格)從2020年開始就一直在漲,到2022年4月的時候,PPI超過了140,這是2003年以來最高的。從庫存方面看,農場主的農藥和化肥庫存(不算價格因素)從20年開始就在不斷減少,這個行業就進入了被動去庫的好時期。在量價都上升的推動下,跨國的農藥行業巨頭在21年業績很不錯,22年第一季度業績增長更快了。

往22p去看,我們覺得在地緣沖突和極端天氣的影響下,全球糧食供應還是有著比較大的不確定性。農作物的價格有希望一直處在高位,這能撐得起全球農藥產業鏈的好景況。從價格方面來講,22Q2之後,國內主要的農藥原藥價格環比是有所下降的,這主要是受到季節性因素和成本下降這兩方面的影響。在後面,價格因為有高糧價的支撐,是有希望保持在高位的。在企業這方面呢,一些比較好的農藥企業,在享受著行業好形勢的同時,還積極去安排產能擴大以及產業鏈的升級。新的原藥品種和制劑端在數量和價格上都上升,帶動了高質素發展。

國內轉基因商業化快要實作了,農藥產業鏈有了新的發展機會。2022年6月8日,國家農作物品種審定委員會正式公布了【國家級轉基因大豆品種審定標準(試行)】和【國家級轉基因玉米品種審定標準(試行)】,這就意味著中國轉基因大豆和玉米的審定工作開始了,轉基因商業化也越來越近了。參照美國、巴西這些國家轉基因的發展歷程,轉基因滲透率上升的階段能長達十年,國內轉基因如果落地,相關的農藥品種像草甘膦、草銨膦以及復配農藥的長期用量可能會增加。而且隨著轉基因覆蓋範圍的擴大,國內農藥產業鏈或許能跟著種業產業鏈重新構建,打破行業大卻不強的局面,長期的集中度也會提高。

聚氨酯在國內的需求有希望慢慢復蘇,海外成本增加也許能讓出口回升。

MDI和TDI是聚氨酯產業鏈裏的主要品種。根據科思創、天天化工網的數據,2021年全球MDI和TDI的需求量分別增長了11%和6%,達到823萬噸和249萬噸;國內的需求量分別增長15%和4%,達到280萬噸和83萬噸。從2015年開始,國內外MDI和TDI的需求量總體上一直在增長,2016 - 2021年全球MDI和TDI需求的年均復合增長率分別約為5%和3%。自2022年初起,國內疫情老是反復,這使得需求變弱,再加上能源和原料成本上升等因素的影響,聚氨酯行業的整體情況不太景氣,MDI和TDI的價格也降下來了。到5月末的時候,MDI和TDI的價差分別約為1.03萬元/噸和0.93萬元/噸,跟年初比分別下降了29%和9%,漸漸降到了近年來比較低的水平。

從需求這方面來說呢,國內疫情的影響在變小,穩經濟增長的政策也一直在發揮作用,所以我們覺得下半年MDI/TDI的國內需求可能會被提振起來。說到出口需求,海外的生產裝置因為能源和原材料價格上漲這些情況,開工也許會有壓力。隆眾資訊的訊息說,巴斯夫美國40萬噸MDI、陶氏美國34萬噸MDI、巴斯夫歐洲30 + 8萬噸TDI的裝置,受到不可抗力等因素影響,開工已經不順暢了。要是海外的油氣價格一直這麽高,MDI/TDI的生產成本可能就會一直承受壓力,國內的產品由於價格和成本方面有優勢,也許能讓出口需求重新回升。

從長周期來看,生產MDI/TDI有比較高的技術門檻,這個行業裏企業分布比較集中。拿MDI來說,2021年全球產能排名前五的企業加起來占了90%的產能,這種競爭格局挺不錯的。而且接下來的幾年裏,新增加的產能也主要是在現有的企業裏。另外,根據科思創的預測,2022 - 2026年全球MDI的需求還是有希望保持每年6%左右的增長率的。在供需情況良好的情況下,現有的企業有望一直受益。還有就是,我們統計發現,接下來幾年MDI/TDI的新增產能主要會集中在中國(像萬華化學、滄州大化這些企業),國內的龍頭企業靠著規模和成本等優勢,也有希望長期保持競爭力。

滌綸 - PTA處於景氣低谷,開工率低之後需求要是改善了或許能帶動其復蘇。

2021年開始,需求變弱,產能又擴張得厲害,滌綸長絲和PTA的價差就降下來了。百川盈孚的數據顯示,到5月末的時候,22年第二季度滌綸長絲POY(150D)和原材料(PTAMEG)的平均價差是873元/噸,跟21年第二季度比,縮窄了810元/噸,整個行業都在虧損呢。PTA和原材料PX在第二季度的平均價差就只有322元/噸,和21年第二季度比,縮窄了87元/噸,在這個價差下,全行業都虧損。現在滌綸 - PTA產業鏈正處在景氣度最低的時候,距離2015年下半年的上一輪低谷已經過去7年了。

隆眾資訊訊息,汽油價格高的時候,PX的價格也跟著漲了,進口供應也變少了。6月的時候,國內PTA平均開工率就只有70%,這可是近5年裏最低的,滌綸長絲企業開工率也低。下遊這邊呢,盛澤的樣本織機在6月11日的時候開工率是48%,也是近5年裏比較低的。樣本織造企業的坯布庫存是34.5天,和2020年比已經降了不少,不過因為需求不夠,庫存還是比較高。現在從PTA到坯布這整個產業鏈開工率都低,產業界信心不足,賺錢也難。我們覺得,隨著國內經濟一點點恢復,疫情的影響漸漸沒了,化纖和紡服的需求會慢慢好起來,整個產業鏈在長時間低迷之後應該會有一點改善。

輪胎:下遊的汽車產業在穩步復工,還有政策利好,行業的拐點已經出現了。

2021年到2022年上半年,好多不利的因素一起把輪胎行業的表現給壓制住了。國內的輪胎行業主要是做出口的,2021年的時候,原材料成本一個勁地往上漲,海運也不順暢,運價還特別高,這些情況把企業的營收和毛利率都給拖累了;2022年上半年呢,國內疫情變得嚴重起來,汽車產業鏈不管是生產還是銷售都很弱,輪胎行業的情況就更不好了。到2022年5月的時候,大部份輪胎原材料的價格和去年比已經下降了,海運市場從2021年第四季度開始就一直在往下走,國內汽車產業鏈也在穩穩地復工復產,政策上有一些利好的東西在推動這個行業恢復,國內輪胎行業的轉折點已經出現了。

2021年的時候,輪胎上市公司的業績不怎麽樣,不過到22年第一季度,毛利率就開始觸底反彈了。21年國內那些主流的輪胎上市公司,被原材料漲價、疫情、海運不順暢等好多因素影響著,整體業績表現不好。但那些龍頭企業抗風險的能力挺強的,靠著在海外擴張產能來應對這些不利因素,還透過提高價格消化了一部份成本上漲帶來的壓力,業績下滑的振幅還能控制住。到了22年第一季度,隨著原材料上漲的勁頭變弱,還有海運緊張的情況得到緩解,企業的毛利率就比之前好了。我們覺得,隨著國內汽車市場慢慢復蘇,原材料、海運這些不利因素都得到緩解,國內輪胎行業的情況也會變好的。

國內輪胎行業開始加速洗牌了,龍頭企業的領先優勢也在不斷變大。根據中國輪胎橡膠工業協會的數據,2020年的時候,42家會員單位的輪胎產量差不多占了中國輪胎總產量的77%,其中排名前十的企業,產量大概占總產量的53%,利潤在協會這42家單位的總利潤裏占了97%。國內輪胎行業的龍頭企業憑借海外產能的擴張,已經形成了資本開支 - 利潤 - 研發 - 品牌力 - 資本開支這樣的良性迴圈,有希望進一步擴大領先優勢,走向全球的大市場。

氟化工:制冷劑的黎明前,產業拐點即將來臨。

2021年6月17日,中國接受了【〈關於消耗臭氧層物質的蒙特利爾議定書〉基加利修正案】。按照這個法案的規定,HFCs(氫氟烴)會被列為管控物質。2020 - 2022年是發展中國家第三代制冷劑生產的基線期,2024 - 2028年的產量要凍結在2020 - 2022年的平均產量水平,2029年起開始逐步減少產量。因為配額年末越來越近了,再加上三代制冷劑產業大規模擴張,下遊需求又不好,所以在2022年6月的時候,像R32、R134a這些主流三代制冷劑的價差變成了負值,企業搶奪配額的競爭已經到了白熱化的程度。配額年結束之後,我們覺得三代制冷劑虧損的情況會有很明顯的改善。

百川盈孚的數據顯示,2022年中國R134a的產能是每年33.5萬噸,在這當中,巨化股份每年有6萬噸,三美股份每年4.5萬噸,山東華安每年3萬噸,東嶽化工和江蘇梅蘭每年都是2萬噸。R32的產能為每年50.7萬噸,巨化股份每年有12萬噸,東嶽化工每年6.5萬噸,三美股份每年5萬噸,江蘇梅蘭每年4萬噸,永和股份每年3萬噸。R125的產能是每年30萬噸,巨化股份、東嶽化工、三美股份、山東華安分別每年具備4萬噸、4萬噸、3萬噸、3萬噸。整個產業的集中度比較高,巨化股份是行業裏的引領者,有產業鏈方面的優勢。

另一方面,根據【Refrigerants:Market Trends and Supply Chain Assessment】的資訊,在2021年的時候,四代制冷劑R1234yf的價格要比以R134a為代表的三代制冷劑高不少呢。所以呢,下遊要是想用它來替代,還得花些時間。三代制冷劑的配額釘選之後,這個行業估計就會迎來景氣的轉折點了。

【化工行業轉型升級,精細化工品諸多領域迎來突破良機】

柔性顯示這塊,折疊屏的市場空間很大,相關材料跟著受益。

柔性OLED是電子顯示行業的新發展方向。和傳統顯示技術比起來,柔性顯示有輕薄、能卷曲、可折疊、方便攜帶等不少優點,在電子產品裏,甚至在汽車、建材、家具等領域的顯示發展方面,都成了新方向。根據DSCC的數據,2021年智能電話OLED螢幕全年出貨量是6.44億塊,這裏面剛性、柔性、可折疊OLED的占比分別是42%、55%、2%,柔性OLED已經是行業的主流選擇了。

剛性OLED和柔性及可折疊OLED比起來,後者對OLED生產技術和材料的要求更高。第一,傳統OLED用的玻璃蓋板不能折疊,折疊手機大多用透明聚酰亞胺薄膜或者超薄可彎折玻璃。第二,柔性顯示得讓TFT陣列保持穩定,加工的時候溫度不能太高。第三,柔性顯示對水氧阻擋結構的可彎折性和穩定性要求很高,一般用TFE結合面封裝方案,不用傳統的蓋板加密封填充物的封裝模式。第四,柔性模組的各層材料都得用OCA/PSA之類的粘起來,OCA得符合力學、光學等效能,這樣彎折後才能正常顯示。第五,現在觸控模組主要用Metal Mesh方案來代替ITO。

PI(聚酰亞胺)和透明PI是柔性OLED顯示的關鍵材料。在剛性OLED顯示裏,玻璃襯底很難符合彎折的要求,而PI材料在耐高溫、能彎折、透明度高以及低熱膨脹系數這些方面有顯著優勢,常常被用作柔性顯示器的襯底、柔性顯示蓋板和柔性觸控屏導電材料的基膜。因為柔性OLED顯示和其他下遊需求不斷增長,全球PI薄膜市場發展得很快,據新材料線上訊息,2017年全球PI薄膜市場規模大概是15.1億美元,預計到2025年能增長到31.3億美元。PI的生產技術門檻比較高,美日韓等4家企業的市場份額超過了80%,國內企業正在積極規劃擴大產能。

半導體材料:市場規模不斷擴大,國產替代加快推進。

全球半導體的需求很旺盛,企業都在積極擴大生產規模,這樣一來,半導體材料的市場規模也在不斷變大。隨著全球經濟逐漸復蘇,像5G、人工智能、光伏、新能源車這些新興領域發展得特別快,這使得全球半導體市場的需求一直在往上升。根據WSTS的數據,2021年全球半導體市場的銷售額達到了5560億美元,跟之前相比增長了26.2%。中國是全球最大的半導體市場,2021年銷售額是1925億美元,在全球所占的比例是34.6%。終端行業發展得好,帶動了半導體材料市場快速增長。2021年的時候,全球半導體材料市場規模是643億美元,中國是12億美元,同比分別增長21.9%和15.9%。2021年中國半導體材料在全球所占比例只有18%,還有很大的上升空間。

半導體材料自給率不高,國產化正在加速。半導體材料對半導體的生產制造很關鍵,主要有晶圓制造材料和封裝材料這兩大類,晶圓制造材料還包括矽片、光掩樣版、電子氣體、光刻膠及其輔助材料、拋光材料、靶材、工藝化學品等細分材料。中國半導體材料總體自給率還不到30%,比下遊占比低很多,鑒於外部環境越來越復雜,半導體材料國產化刻不容緩。隨著國內晶圓廠在全球的市場占有率不斷提高,對材料自主可控也更加重視,國內的半導體材料廠商有希望抓住機會,加快產品投入使用和增加產量的速度,從而快速成長。

工業催化劑:化工合成中的「芯片」。

在石油化工行業裏,催化劑屬於核心技術中的一種,是化工生產裝置技術水平與經濟效益的關鍵部份,堪稱化學工業的「芯片」,它的生產技術含量高,產品附加值也高。中觸媒招股書提到,大概90%以上的工業流程會用到催化劑,像化工、石化、生化、環保等不少領域都是如此。大部份催化劑有三類組成部份,活性組分承擔主要的催化工作,載體用來承載活性組分,助催化劑則能提升催化效能。工業催化劑按類別分有沸石(分子篩)催化劑、負載金屬催化劑、貴金屬催化劑等,要是按照用途細分的話,又能分為石油煉制、化學合成、環保催化劑等。根據Brandessence Market Research的數據,2018年全球工業催化劑的市場規模差不多是182億美元,預計到2025年能達到244.4億美元,年復合增長率在4.3%左右。

Technavio的數據顯示,2019年全球分子篩市場的容量大概是15.8億美元,預計到2023年能增長到20.1億美元,復合年增長率(CAGR)是6.2%。貴金屬催化劑這塊呢,根據【2021莊信萬豐鉑族金屬市場報告】,2021年鉑金、鈀金、銠金這三種貴金屬在汽車尾氣催化和化工/煉油領域,需求量總共大概是416.9噸和47.5噸,這些年需求量總體是上升的趨勢。總的來講,催化劑的生產技術難度很大,一開始參與進來的大多是海外的化工巨頭企業,不過最近幾年,國內有些企業靠自己突破技術,逐漸占據了一定的市場份額。另外,現在國內有些化工品消費量大而且增長速度快,像環氧丙烷、乙二醇等,對進口的依賴程度還很高,其中核心催化劑自己的技術不夠,這是讓部份化工品國產替代行程慢的一個原因,催化劑技術要是進步了,就有望推動部份化工品的國產替代以及技術升級這些行程。(報告來源:未來智庫)

膜材料方面,高效能材料在國產替代上有著不錯的前景。

像PP、PE、PET、PA這類傳統的樹脂材料,利用拉膜技術能做成膜級產品。這些產品可以用在包裝、光學顯示膜、電池隔膜、電容膜,還有柔性和印刷電子用膜等方面。因為下遊高端制造等領域的需求拉動,再加上高端品種國產化的空間很大,所以國內高效能薄膜材料發展前景不錯。就拿顯示材料來說,液晶電視、手機、平板電腦這些東西的消費需求不斷增加,對光學膜的需求也跟著漲起來了。而且面板產能往大陸轉移等因素也起了推動作用,國內光學膜有很大的發展空間,不過現在在光學PET基膜、PVA膜這些領域技術還不夠成熟。在電子材料方面,陶瓷電容器(MLCC)、薄膜電容等需求增加,會持續拉動離型膜、保護膜等膜材料的需求。

在PVA光學膜這塊兒,中國化工資訊顯示,2020年國內偏光片產能大概是2.07億平方米,這對應的PVA光學膜消費量差不多是1.03億平方米。預計2021 - 2025年期間,國內PVA膜消費量會以每年大概10%的速度增長,到2025年能達到1.72億平方米。從供給的情況來看,PVA膜的技術門檻比較高,現在全球市場主要被日本的可樂麗和合成化學這兩家日本企業給壟斷了。新材料線上的訊息說,2019年可樂麗的PVA光學膜產能在全球占的比重接近82%,剩下的市場份額大多被日本合成化學把控著。國內目前就只有皖維高新和台灣長春化工有少量窄幅膜供應,它們的市場占有率還不到1%,國產化替代的空間很可觀。

隆眾資訊的數據顯示,BOPET這塊兒呢,2021年國內的產能大概是480萬噸,產量是316萬噸,消費量是309萬噸,跟上年相比,產量增長了15%,消費量增長了16%。它下遊主要用在包裝印刷(占55%)、工業(占28%)和電子電氣(占15%)這些領域。最近幾年,國內BOPET技術提高了,規模化生產水平也上去了,所以BOPET市場產能已經過剩了。而且國內產品品質變好之後,這些年進出口產品的價格差越來越小了。不過從2018年開始,每年還是有30 - 40萬噸的進口需求,主要進口的是光學級基膜這種功能性薄膜材料,所以國內對這種材料的替代需求還是挺不錯的。國內的雙星新材、福建百宏、康輝新材(恒力石化的子公司)等企業也一直在加大功能性薄膜材料的研發和工業化生產力度。

BOPA(雙向拉伸尼龍薄膜)有高阻隔、高耐磨、抗穿刺、高透明和環保這些效能,所以能用於食品、日用品、鋰離子電池包裝這些領域,被視作推動消費升級的重要材料之一。根據中國化工資訊,2020年全球和國內的BOPA薄膜需求量大概分別是38.2萬噸和17.4萬噸,2017 - 2020年的復合年均增長率分別約為8.9%和13.5%,是功能性膜材裏增速最快的一種,而且預計2021 - 2025年還會分別以9%和11%左右的復合增速增長到58萬噸和30萬噸左右。

國內現在引進了先進的拉膜技術,已經在全球BOPA主要市場裏占了重要地位。根據中國化工資訊的訊息,20年的時候,國內BOPA的產能大概是17.3萬噸,在全球占比差不多是45%。廈門長塑是中侖新材的子公司,它是國內外為數不多掌握第四代BOPA拉膜技術(磁懸浮線性電機同步拉伸,也就是LISIM技術)的企業之一。21年的時候,廈門長塑的BOPA產能大約是9.4萬噸,在全球排第一呢。它未來還打算把產能擴大到18萬噸以上。除了廈門長塑之外,國內的滄州明珠、運城塑業、神馬股份等企業也有BOPA的生產能力,而且還在計劃建新的BOPA生產線。隨著國內產能不斷增加,以後國內BOPA產品的競爭力應該會一直變強的。

生物基材料:在碳中和的大背景下,發展前景不錯。

IEA Bioenergy表示,用生物基化學品取代傳統石油化工品的話,二氧化碳減排成效不錯。在對乙酸、丙烯酸、己內醯胺等13種物質的監測裏,每噸生物基化學品能減少1.2 - 5.2噸的二氧化碳排放,生物基己內醯胺單噸二氧化碳減排量能達到5.2噸。經合組織(OECD)預計,全球化工過程相關產品價值超4億美元,在碳中和的大環境下,到2030年預計至少有20%的石化產品能被生物基產品替代,可是2019年的替代率還不到5%,所以未來發展空間很大。

合成生物制造為生物基化學品的合成提供了有力途徑。

合成生物技術用細胞代謝或者酶催化來取代傳統化工過程,這就為化合物合成找到了新方法。一般來說,這種方式所要求的溫度、壓力等條件比較溫和,能減少生產成本。要是把細胞或者酶當作新型催化劑的話,那這個過程的三個要素就跟工業催化差不多,也就是產物濃度、產物對受質的轉化率還有時空收率。從原料方面看,微生物或者酶催化能夠以二氧化碳、生物質、工業副產物等作為受質,這樣就可以減少化石燃料的使用,在環保和迴圈經濟等方面有很明顯的優勢。從合成產物方面來說,借助微生物代謝途徑,有望得到傳統化工過程難以合成的產物。而且,透過對遺傳、代謝等途徑進行分析、計算和重新設計,就能夠預測、編碼,重新合成用來指導新物質生產的全新DNA,從而創造出新物質和新基因。

新能源材料:需求端前景不錯,國內企業技術提升推動行業升級。

鋰電池上遊的材料,像勃姆石、導電劑、鋰鹽這些精細品,需求很旺盛,技術升級的空間也不錯。

鋰電池是由正極材料、隔膜、電解液、負極材料還有電池外殼等部件構成的。正極、隔膜、電解液、負極這些構件,它們上遊的原材料大多是石化原料或者石化制品、衍生品。以後啊,在新能源車和鋰電行業發展的帶動下,對應的那些化工原料的需求也很有希望增長。

鋰電池塗覆勃姆石,電池塗覆材料主要有這些功能:提高隔膜耐熱性、增強隔膜抗刺穿能力、提升鋰電池的安全效能等。勃姆石工藝越來越成熟,這些年市場對勃姆石也越來越認可。按照GGII的數據,2021年勃姆石在無機塗覆膜裏占的比例已經超過60%了,和2017年相比提高了30多個百分點呢。而且預計以後鋰電池用勃姆石的滲透率還會進一步提高,到2025年的時候,全球勃姆石的需求量有望達到17.6萬噸,2022 - 2025年的復合年增長率(CAGR)大概是54%。據GGII訊息,2021年全球鋰電池用勃姆石出貨量排名前兩位的企業加起來占比超過80%,呈現雙寡頭的局面。國內企業壹石通超過了德國的Nabaltec AG,成了全球鋰電池用勃姆石最大的供應商,它在全球和國內的市場占有率都達到50%/80%以上。國內還有其他和勃姆石有關的企業,像中國鋁業下屬的子公司中鋁鄭州研究院、國瓷材料、璞泰來(透過子公司極盾開展塗覆材料相關業務)等。

碳納米管導電劑:GGII的數據顯示,21年國內鋰電池導電劑粉體出貨量在2.1萬噸左右,和上一年比增加了105%。這裏面黑碳類的大概有1.54萬噸,占了73%;碳納米管類的差不多是0.3萬噸(折合成漿料有7.8萬噸),占比約為14%。GGII還提到,21年國內新型導電漿料出貨量是9.8萬噸(這裏麪包含碳納米管漿料)。預計在接下來的幾年裏,新型導電劑還是有希望慢慢取代黑碳類這些傳統導電劑的。特別是碳納米管類導電劑,它有阻抗低、添加量小這些好處。以後隨著碳納米管工藝越來越成熟,它的套用占比應該會慢慢提高。GGII預計,僅22年碳納米管導電漿料的市場規模就有望達到15萬噸,和上一年比大概增長92%。

新型鋰鹽LIFSI:電解液溶質(鋰鹽)是電解液的核心組成部份之一。在鋰電池裏,它的作用是提供能自由穿梭的離子,還有內部離子傳輸等,這對電池的能量密度、迴圈壽命和安全效能等方面影響很大。現在,六氟磷酸鋰由於技術比較成熟、成本能較好控制以及國產化水平較高等優勢,是最主流的鋰鹽材料。而像LiFSI、LiTFSI這些新型鋰鹽(特別是LiFSI),有著導電率高、對水敏感度低、熱穩定性好等效能優勢。在電池效率和寬溫效能等要求提高的情況下,以後要是技術有突破,它的市場份額有望慢慢增加。

光伏膠膜的供需格局挺不錯的,以後POE、PVB這類高效能材料很可能讓元件效能得到提升。

光伏元件封裝對元件長期可靠性影響很大。理想的元件封裝材料,首要的效能是和玻璃元件能很好地粘合,其他方面得抗滲水性強、耐候性好、使用壽命長、透明度高、有足夠的機械變形性等等。現在光伏元件封裝主要用EVA膠膜和POE膠膜。EVA膠膜透明度高、熔點低、容易加工,所以用得最廣,可它抗滲水性不強、耐候性不太好,使用壽命也短。這幾年,像POE膠膜(包括共擠型的)這種效能更好的產品,市場滲透率慢慢在提高。根據CPIA的數據,21年國內透明EVA膠膜的使用占比降到了52%左右,以後估計還會降。而像POE/EPE這種效能更好的產品,預計滲透率會不斷提高,到25年有望超過25%。

百川盈孚的數據顯示,2021年國內EVA產量大概是99萬噸,可表觀消費量差不多有204萬噸,進口依存度達到了55%。而且,只有斯爾邦石化、聯泓新科、寧波台塑等不多的幾家企業能生產光伏級產品,還得大量進口。按照CPIA的說法,預計2022年國內光伏新增裝機量會超過75GW,如果按照0.5萬噸/GW的單耗和75%的滲透率(透明+白色)來算的話,新增的光伏級EVA需求能達到28萬噸。根據我們的統計,2022 - 2025年國內已經公告的新增EVA產能大概是300萬噸,其中2022年新增65萬噸。考慮到光伏級產品實際生產的門檻比較高,還有新增產能爬坡之類的因素,預計2022年EVA的供給還是比較緊張的。在POE方面,中國化工資訊的數據表明,現在全球的產能被陶氏化學、三井化學等國外大企業壟斷著,2021年國內還是主要靠進口。以後隨著國內企業加大布局,國產替代或許會比較快地取得突破。

使用者對元件的PID抗性、使用壽命、發電效率等方面要求變高了,國內有些企業也開始更多地探索PVB元件的套用。從效能方面來說,PVB在抗水滲透、耐候以及使用壽命等方面有優勢。近幾年,國內企業在輥壓/高壓封裝技術和器材、光伏級產品量產以及雙玻套用示範等方面也取得了不錯的進展。

Markets and Markets的數據顯示,2019年全球PVB市場規模大概是31億美元,2009 - 2019年的復合年均增長率是6.7%,預計到2024年能達到44億美元(2020 - 2024年復合年均增長率為7.3%),這主要是新興市場需求增加了,還有汽車高檔玻璃、光伏這些方面的套用不斷深入的緣故。中研網的數據表明,2020年國內PVB規模差不多80億元,預計2025年能達到121億元,2021 - 2025年復合年均增長率為9%,主要是建築安全、節能方面的要求提高了,汽車和光伏等需求也增長了。考慮到PVB的效能優勢,如果光伏領域的配套工藝持續發展,從長遠看其需求增長的潛力是比較大的。

(這篇文章只是用來參考的,不代表我們的任何投資方面的建議。要是想使用相關的資訊,那就去看報告的原文吧。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站