文|醫曜

一場突如其來的疫情將這個世界分成為「 前新冠疫情 」和 「 後新冠疫情 」兩個紀元。

正如施瓦布【後疫情時代:大重構】所述,疫情已經將這個世界徹底改變,但它並沒有帶來新的變化,而是加速了疫情之前世界的變化趨勢。因此,世界永遠不會回歸到疫情之前的狀態,而是進入到一個全新的狀態。

這種趨勢在醫藥產業中最為明顯。以買藥這件事為例,經過疫情教育之後,越來越多的使用者願意選擇即時零售這種便捷高效的買藥方式,這也使得連鎖藥房一直以來極為穩固的傳統商業邏輯正逐漸生變並重構。

當下連鎖藥房正處於紅海拼殺階段,已經有多家連鎖藥房突破萬店,慘烈的市場競爭下,資本對於這個賽道的預期早已降至冰點。但在嚴酷的大環境下,連鎖藥房們則交出了一份超預期的答卷:這個產業並沒有因為疫情消退而喪失紅利,相反線上上化和服務化的探索行程中,延續了一定的增長慣性。從連鎖財報來看,除傳統的門店擴張路徑外,即時零售滲透率日益提升,成為連鎖藥房下半場發展的增長推力。

即時零售,連鎖藥店新的北極星指標業績增長依然是連鎖藥房發展的核心主線。

縱觀國內幾大主流連鎖藥房,在2023年整體業績呈現出延續增長態勢,並沒有因為疫情紅利的消退而出現業績退坡的情況。具體來看,健之佳、漱玉平民、大參林、益豐藥房、老百姓均取得10%以上的營收增長,其中健之佳的營收增速更是超過20%。

圖:頭部連鎖藥房2023年營收情況,來源:錦緞研究院

究竟是何原因催生著連鎖藥房的持續增長呢?正是因為各家都在新零售轉型過程中探尋到了新的方向。

在益豐藥房2023年財報中,明確提出醫藥電商營運逐步升級到集團化醫藥新零售體系的目標。益豐藥房將持續推進基於會員、大數據、互聯網醫療、健康管理等生態化的醫藥新零售體系建設,實作新媒體營運和內容營運能力快速提升。

另一方面,漱玉平民經歷新零售領域十年磨礪後,也開始全面提升線上業務的權重,不斷創新新零售精細化營運模式,開展公域使用者增長、會員營運、品類管理、商圈管理、利潤提升等多維度營運創新工作,加強與平台、品牌方聯動,開展三方聯合營運與行銷。對於加盟門店,漱玉平民還提供 O2O 營運賦能業務,並幫助加盟客戶實作1.47 億的新零售銷售額 。

老牌連鎖藥房大森林同樣將新零售視為發展重點,在2023年組建了專業的新零售團隊營運新零售業務,在選品、定價策略、行銷體系和營運體系等方面針對線上業務特點重新梳理打造。完成一系列變革後,公司線上業務規模實作了快速增長,毛利率及凈利率均穩步提升。

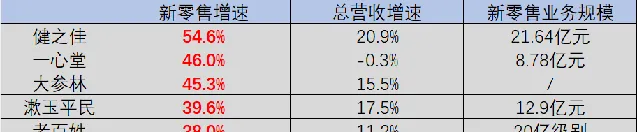

進一步透視這幾大頭部連鎖藥房的財報,投資者不難發現,營收增長背後的核心推力實則就是新零售業務(O2O+B2C+私域流量)的迅速放量。健之佳、一心堂、大參林新零售業務增速均在45%之上,而漱玉平民與老百姓的新零售業務增速也在40%左右,新零售業務增速均明顯超越公司總營收增速。

圖:連鎖藥房新零售業務數據,來源:錦緞研究院

盡管各大藥房將這塊業務稱為新零售,但從健之佳、一心堂、益豐藥房等幾家公司的披露數據看,即時零售(O2O)才是新零售占比最高的業務,比例接近80%,它成為連鎖藥房新的必爭之地。

一直以來,連鎖藥房都是一門極為傳統的生意,門店規模始終是連鎖藥房發展的核心指標。然而,隨著疫情帶來的使用者習慣改變,連鎖藥房的競爭邏輯已然生變,整個行業的競爭實則早已進入下半場。在下半場的競爭中,誰能突圍的標誌不再是藥房規模這個單一要素,而是加入了即時零售這個新變量指標。

沙恩·艾利斯在【增長黑客】提出了「北極星指標」概念,即產品現階段更關鍵的發展指標。

疫情作為商業一面鏡子,讓越來越多的零售商認清了現實:所謂科技賦能零售,真正起作用的一定是做貼合商業環節的效率最佳化,而非人雲亦雲式的數碼化改革。

正如零售市場最流行的一句話;「工具越來越多,生意越來越差」。出現這類認知最本質的原因在於,傳統零售沒有找到屬於自己的「北極星」,盡管可用的使用者數據越來越多,真正有能力幫助企業實作效率整合的企業越來越少。

而即時零售商業模式的出現與加速,正被傳統零售業、渠道商們逐漸意識到:新的「北極星」正在升起。

對於連鎖藥房而言,本質也是零售業。藥品作為更偏向日用消費品的邏輯,核心的要素只有兩個:渠道和管理。

連鎖藥店在渠道環節受限於距離,在管理環節受限於數據,即時零售的核心就是在最佳化這兩個問題。

渠道層面,在傳統藥房的營運模式中,它們服務的往往都是附近500米的使用者群,當藥店參與到美團買藥的即時零售版塊後,藥房的服務半徑就由過去的500米延展至如今的5公裏。如果說傳統營運模式中,地產商作為渠道商上遊產業,往往占據了相對優勢的話語權和定價權,而即時零售的出現,改變了渠道商和地產商的地位,長線來看一定是改善渠道商利潤率的更優解。

並且,即時零售並非單純為了拓渠道,而是能夠幫助企業真正的實作「增長黑客」式的增長,形成具備線索、行銷、反饋、叠代等一系列的閉環組織管理和營運體系。即時零售做的好,意味著這家連鎖對前沿趨勢更有敏銳度、在新零售的組織布局更完善、精細化營運能力更強。

當單純的規模擴張已經不能再為連鎖藥房帶來可觀的增長,整個賽道的核心發展邏輯就開始向更好的服務、管理切換。這一趨勢中,比拼的是誰能更精確地掌控使用者習慣,為使用者提供體驗更佳的服務。因此,這也將是一場對於連鎖藥房營運能力的考驗。即時零售與連鎖藥店,乃至整個傳統零售業的結合,未來一定會形成1+1>2的效果。

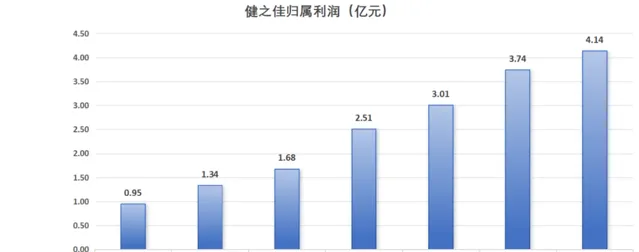

增量又增利,健之佳們做對了什麽?健之佳是過去幾年增長態勢最猛的連鎖藥房。過去五年其營收由27.66億元飆升至90.81億元,年化復合增長率高達26.8%;凈利潤由1.68億元飆升至4.14億元,凈利潤飆升146%。

全面剖析健之佳經營數據,其增長的核心驅動力不是別的,正是即時零售業務。在2019年全面接入美團買藥等第三方O2O平台後,健之佳即時零售營收取得了突飛猛進的增長,由2020年的2.45億元增至2023年的15.2億元;即時零售業務在總營收中的占比由5.5%提升至16.7%。

圖:健之佳O2O業務剖析,來源:錦緞研究院

進一步聚焦,健之佳2021-2023年的營收增長中,除疫情肆虐的2022年外,即時零售業務均是健之佳營收增長的主要來源,2023年健之佳41.6%的營收增量增長來自於即時零售業務。

與此同時,在即時零售的推動下,健之佳歸屬凈利潤持續增長,由2017年的0.95億元,提升至2023年的4.14億元,年化復合增長率高達28.8%。

圖:健之佳歸屬利潤剖析,來源:錦緞研究院

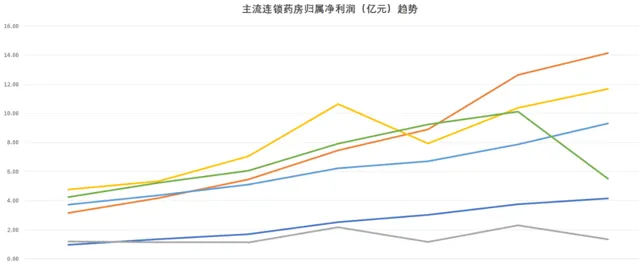

當我們將視角切換至更宏觀層面,就會發現健之佳並非連鎖藥房的特例,而是整個產業發展的縮影。從2017年至2023年,主流連鎖藥房凈利潤數據整體呈極為明顯的增長趨勢,並沒有因為即時零售轉型而出現全面滑坡的情況。

圖:主流藥房歸屬凈利潤趨勢,來源:錦緞研究院

在各種固定成本不發生變化的情況下,即時零售加持,讓連鎖藥房服務的使用者基數呈幾何倍擴增,毫無疑問這是能夠顯著提升單店盈利能力的,也能夠大幅提升使用者服務體驗。將「不賺錢」歸咎於即時零售,這種觀點實則沈溺於「看山是山」的邏輯固化之中。

即時零售不同於B2C電商,其並非是全國統一市場,而是將全國市場分成了蜂窩,呈現出去中心化、散點化的特點。做好即時零售絕不能像傳統B2C電商那樣一刀切定策略,而是應該從區域特征出發,進行更有針對性的精細化營運。

針對消費者對服務泛在性、便利性提出的更高要求,健之佳財報中顯示,即時零售業務圍繞提升供應鏈能力、合理布局區域中心門店,依托線下實體門店, 滿足顧客「急懶夜專私」的差異化需求。2023年健之佳即時零售門店覆蓋率達 89.87%,其中 24 小時及夜班門店占比 15.11%。

即時零售給連鎖藥房帶來的最大價值,在於為消費者提供更加便利的消費場景,解決顧客更急迫的購藥需求,讓顧客更容易感受到藥房服務的「AHA時刻」(增長黑客理論中,讓使用者感受到企業價值的時刻)。基於這一重改變,連鎖藥房賽道催生出很多新的發展策略。

例如泉源堂就借力美團買藥摸索出了「空軍開路」的創新擴張路線。在進入一個新市場之前,泉源堂會先線上上渠道進行布點,然後去看哪些地點的線上單量高,再去落實體店。泉源堂在成都地區的近400家門店中,均是優先參考線上銷量,透過觀察重點需求區域的分布,逐漸完成全城門店布局。

在我們看來,一言窮理,即時零售並非心中魔,而是藥房的手中劍。當下,即時零售是管窺連鎖藥房創新力和組織力的視窗,從遠期發展看,把握住即時零售的機遇,「金塊」空間依然很大。