又有企業被吊銷營業執照了!6個月不經營,將會吊銷營業執照!不要再盲目註冊空殼公司了!

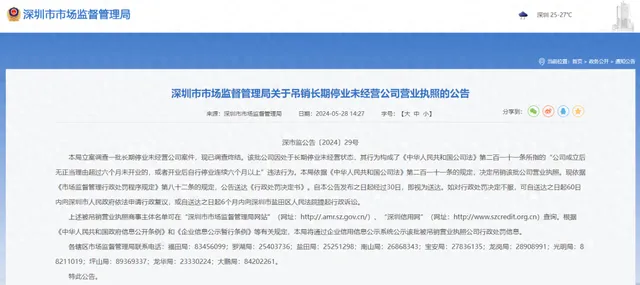

近日,深圳市市場監督管理局釋出關於長期停業未經營公司營業執照的公告。

公告顯示此次 一共登出70521家長期停業未經營公司營業執照該批公司因處於長期停業未經營狀態 ,其行為構成了【中華人民共和國公司法】第二百一十一條所指的「公司成立後無正當理由超過六個月未開業的,或者開業後自行停業連續六個月以上」違法行為 。

之前小編就提醒過大家, 企業長期不經營會被吊銷營業執照:

【中華人民共和國公司登記管理條例】明文規定:「 公司成立後無正當理由超過六個月未開業的,或者開業後自行停業連續六個月以上的,可以由公司登記機關吊銷營業執照。 」

要知道,被吊銷營業執照的法定代表人在全國範圍3年內都不得申請或擔任其他企業的董事、監事等高級管理人員。

空殼企業風險排查

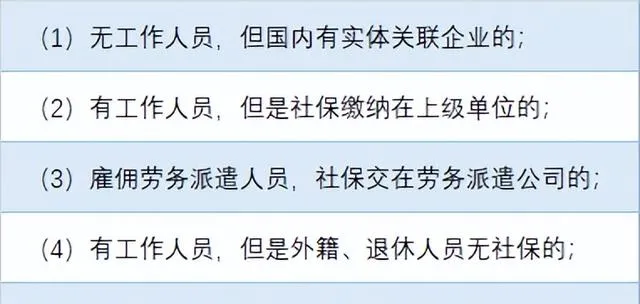

近期,諸多公司收到通知,要求 佐證公司非空殼企業,並送出相關資料 ,主要參考依據為近幾年公司社保繳費人員情況

排查時,符合以下 5 種情況中任意一種情況的,可以認定為非空殼企業:

以上情況還需提供相關佐證材料,包括但不限於: 勞動合約,薪金流水,薪金表,工作證明,社保繳納憑證等

一旦無法提供材料,或者所提供的材料不能成為有效舉證,那麽將被認定為空殼企業,並納入「 負面清單 」

有的老板覺得開公司很簡單,沒有收入,就不需要財務人員,不正常申報公司稅務、人員情況

於是問題就來了, 沒有收入,是不是就可以不記賬不報稅,零人員申報呢

答案是:不行!

事實上,公司從領了營業執照那一刻開始,就是處於經營狀態的,即便是 暫時還沒有實際業務,或是後面經營不下去,都要正常進行納稅申報 ,哪怕是零申報。

無業務風險申報

一、什麽是「零申報」

一般來說,納稅申報的所屬期內(如11月申報所屬期為10月份)沒有發生應稅收入( 銷售額 ),同時也沒有應納稅額的情況,稱為零申報。

註:這裏說的 是銷售額,而不是利潤 ! 零申報是指營業額/銷售額為零,不是利潤為零。意思就是,並不是只有盈利才交稅。有盈利才交的是所得稅。比如說增值稅就是只要有營業額就要交的,哪怕利潤虧損 。

對於企業可以零報稅多久,其實也是沒有明文強制的規定,問題是,如果長期零報稅,會引起稅務局的稽查,如果超過6個月還一直零報稅的企業,很有可能就會被稅務局稽查,然後就會被列入了重點的監控物件中。也就是說企業不能長期零報稅,長期零報稅也會給企業帶來嚴重的後果。

二、長期「零申報」的風險

1、罰款處罰

有收入就應該納稅,一如既往地零申報,這叫偷稅!是要補繳稅款和滯納金的,還會被罰款!

如果當期有收入及應納稅額卻零申報的,這就屬於偷稅,將會被處以5萬元以下罰款,且要補繳稅款和滯納金,情節嚴重的還會被移送稽查!

2、影響納入信用等級

連續3個月或累計6個月零申報,納稅信用等級就不能評為A級了,如果提供虛假的申報材料去享受稅收優惠,那更是得不償失,納稅信用將直接降為D級。

3、發票減量

如果企業長期零報稅,並且納稅人持有發票的,則發票就會被稅務局降版降量,還要納稅人定期到稅務機關進行發票核查

三、如何降低長期「領申報」風險

如果長期零申報,請一定要做賬,因為一旦被查,首要的就是提供賬簿。

即使真的是按要求進行零申報,也需要做到以下幾方面:

① 建立賬本方便稅務局檢查!6個月不經營被工商局查到,要吊銷營業執照的!被吊銷營業執照的企業將會被納入異常戶,受到很多限制。

②按期報稅,零申報不等於不申報。就算是小微企業沒超過3萬的,也要如實報。

③如實報雖然免征增值稅,但是跟零申報有區別的!

公司經營不下去了,零申報好還是登出好?

一、零申報

1、比較適合暫時經營不下去的企業

如果公司只是暫時營運不穩定,或者只是暫時沒有精力管理公司,可以零申報養著公司,後期想要繼續經營也不必再重新註冊。

暫時養著公司比以後想繼續創業,重新註冊公司來的劃算,而且公司成立年數越多以後越有用。

2、企業在選擇零申報的時候,有兩點一定要註意!

1.地址不能異常。

2.按時申報納稅,按時年報,不要讓工商稅務局盯上。

企業進行零申報,大家都不陌生。但是零收入就做零申報嗎?沒有應納稅款和零申報是一回事嗎?

要知道長期零申報屬於異常申報,不但要被列入重點監控物件,還存在稅收風險。

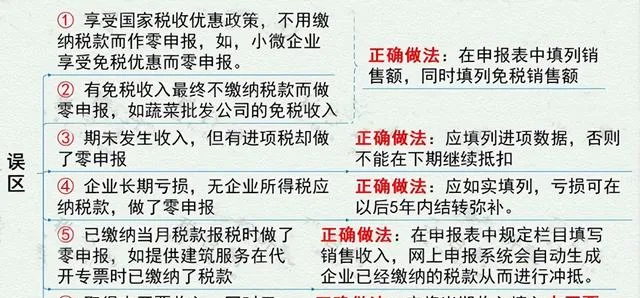

3、企業對零申報的6個錯誤操作

切記,不是所有情況都可以進行零申報的。在此,我們總結了企業常見的6個零申報錯誤操作。

二、轉讓

如果老板不想花錢養著不經營的公司,那也可以考慮為公司找個好下家。

但是!咱們也得看清自己的實際情況,不是咱們想轉讓就有人來接盤。

不能欠債,不能欠稅,不能有還未解除的行政處罰……畢竟將心比心,沒有人願意幫人收拾爛攤子。

1、、什麽樣的公司轉讓比較容易呢?

比如一般納稅人比小規模納稅人值錢、成立時間越久越值錢、有各類經營特許證的很優質、有商標能一起轉的就更加吃香了…

2、、轉讓公司的流程不簡單

除了要完成股權變更,還要進行工商和稅務變更,同時變更法定代表人、股東、股權,有的人連公司名稱、地址、經營範圍都一起變。

三、登出

如果沒有找到接盤俠,並且公司確實不想經營了,那登出就是最妥當的選擇。

公司登出就是把原有公司在工商、稅局、銀行等一些資訊、證件全部登出刪除,原公司徹底不存在,對企業法人及股東,不會留下不良記錄,無後顧之憂,日後想再開辦新公司也方便。

國家稅務總局也出台了很多政策,現在登出流程越來越簡化了!

(一)公司登出的條件

1、公司被依法宣告破產;

2、公司章程規定營業期限屆滿或者其他解散事由出現;

3、公司因合並、分立解散;

4、公司被依法責令關閉。

(二)公司登出的法律依據

根據【中華人民共和國公司法】第一百八十四條、第一百八十五條、第一百八十六條、第一百八十七條、第一百八十八條、第一百八十九條規定,登出公司依法依照如下步驟組織清算後,方能辦理登出登記,公告終止公司。

1、依法成立清算組;

2、公告並通知債權人申報債權,依法對債權進行登記;

3、清算組接管公司,展開清算工作;

4、清算組全面清理公司財產、編制資產負債表和財產清單;

5、清算組制定清算方案,並報股東會、股東大會或者人民法院確認;

6、根據股東會、股東大會或者人民法院確認的清算方案分配公司財產;

7、制作清算報告,報股東會、股東大會或者人民法院確認後,申請登出公司登記,公告公司終止。

(三)公司登出先稅務後工商

到稅務局辦理登出的企業,分為未領取載入統一社會信用程式碼營業執照(非一照一碼納稅人)和已領取載入統一社會信用程式碼營業執照(一照一碼納稅人)兩種納稅人。

非一照一碼納稅人:一定要帶上稅務登記證的正副本,帶著公章到填寫表格

一照一碼納稅人:帶好業執照的原件、影印件,帶著公章填寫表格。

1、有結存發票(含所有發票)的納稅人,需要先在開票系統中作廢未使用的發票,攜帶作廢發票到發票視窗驗舊繳銷;若發票已經全部填開使用,也需要先到發票視窗驗舊發票。

2、使用金稅盤或稅控盤的納稅人在操作完上一步驟後,需要抄稅(當月數據),然後填寫【登出企業防偽稅控器材登記表】,

3、綜合視窗登出報稅後,納稅人需要到資訊中心登出金稅盤或稅控盤。

4、以上步驟操作完以後,準備登出前需要填寫的各種表單,填寫完畢以後到綜合視窗辦理:

(一)增值稅申報表:

1、個體戶:填寫【增值稅納稅申報表(小規模納稅人適用)】

填報說明:上季度已申報的只填寫本季度的申報表即可;上季度未申報的需要填寫上季度以及本季度的申報表。

2、個體戶一般納稅人:填寫【增值稅納稅申報表(一般納稅人適用)】

填報說明:上月份已申報的只填寫本月份的申報表即可;上月份未申報的需要填寫上月份以及本月份的申報表。

3、小規模納稅人企業:填寫【增值稅納稅申報表(小規模納稅人適用)】

填報說明:上季度已申報的只填寫本季度的申報表即可;上季度未申報的需要填寫上季度以及本季度的申報表;

4、一般納稅人企業:填寫【增值稅納稅申報表(一般納稅人適用)】

填報說明:上月份已申報的只填寫本月份的申報表即可;上月份未申報的需要填寫上月份以及本月份的申報表。

(二)企業所得稅申報表

(四)特別提示:

未完全辦理完登出流程的單位,應在主管稅務機關正常進行納稅申報。如果企業存在以下未辦結事項,一定要及時處理完畢,不然無法順利辦結登出清稅流程

(1)存在未申報、欠稅資訊;

(2)納稅人存在未驗舊的發票;

(3)土地增值稅納稅人未完成土地增值稅清算;

(4)企業所得稅納稅人未完成企業所得稅清算;

(5)存在未撤回出口退(免)稅備案的;

(6)存在多繳(包括預繳、應退未退)稅款;

(7)存在未結報的稅收票證;

(8)存在報驗專案登記未核銷;

(9)存在其他應結未結事項。

稅務辦理完畢後,拿到稅務出具的【登出稅務通知書後】到工商,去工商辦理之前要登報登出公司公告(一般登報滿45天後再去工商辦理登出登記)

1、到工商先填寫登出登記

2、再填寫登出備案:公司備案登記表:

3、股東會決議;關於成立清算組的決議

關於確認公司清算報告的決議

4、報紙公告原件

5、清算小組成員身份證影印件

6、營業執照正副本原件及影印件

7、國地稅登出證明

有任何財稅 、股權 等相關問題可在評論區討論或問我哦!

▍ 聲明:

1、推播稿件及圖片來源 梅松講稅 。版權歸原作者所有。除非無法確認,我們都會標明作者及出處,如有侵權,請及時與後台聯系處理,謝謝!

2、上述內容僅供大家參考和學習之用,不作為實際操作依據。