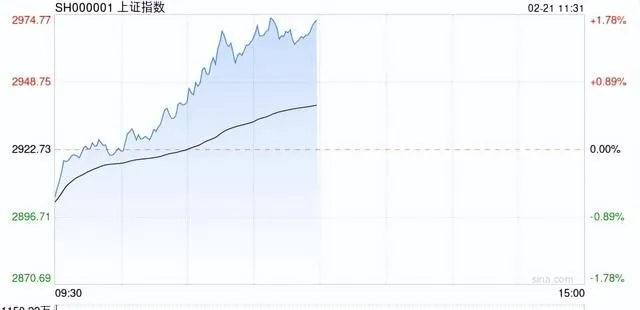

2月21日訊息,兩市早盤低開高走,三大指數均漲超1%。各板塊普漲,大金融板塊全線走高,平安銀行、紅塔證券漲停,中國銀行、農業銀行再創歷史新高。汽車產業鏈迎來反彈,中通客車、亞星客車、海馬汽車、漢馬科技、合力科技、聖龍股份等封板。釀酒板塊異動拉升,重慶啤酒、蘭州黃河漲停,迎駕貢酒接近漲停。光伏、鋰礦等新能源賽道股震蕩走強,融捷股份、嘉寓股份、中鋁國際、萬裏股份等多股漲停。總體來看,個股呈普漲態勢,兩市超5000股上漲。

盤面上,Sora概念(文生影片)、汽車零部件、減速器、汽車整車板塊漲幅居前。

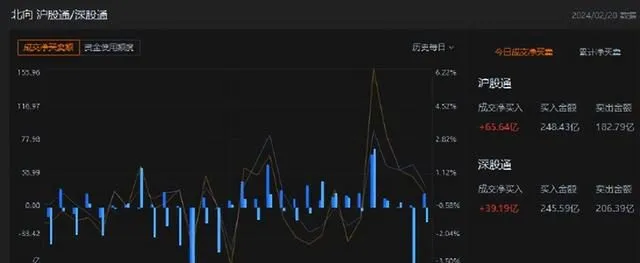

截至滬深股市午間收盤,北向資金上午凈買入104.83億元,其中滬股通凈買入65.64億元,深股通凈買入39.19億元。

熱點板塊:

1、銀行

平安銀行、瑞豐銀行、寧波銀行、招商銀行等走強。

訊息面,央行公布最新LPR報價。其中,1年期LPR為3.45%,與前值持平; 5年期以上LPR為3.95%,較前值下調25個基點,降幅為歷史最高。

中信建投表示,2月LPR下調時點符合預期,5年期下調振幅超出市場預期。「1年期不動+5年期下調」的政策組合,一方面有利於刺激房地產需求側改善、托底宏觀經濟,另一方面體現了政策呵護銀行息差的態度。市場負面情緒極大打消,利好銀行估值,擁抱績優銀行標的。由於大部份按揭在1月已經重定價,考慮到2023年末存款利率下調的對沖作用,本次5年期LPR調降25bps對銀行24年凈息差影響微乎其微,預計2024年銀行業凈息差收窄振幅仍有望優於去年。

2、汽車產業鏈

中捷精工、中通客車、合力科技、聖龍股份等多股漲停。

訊息面上,中國汽車工業協會近日公布數據顯示,1月,中國汽車產銷分別完成241萬輛和243.9萬輛,環比分別下降21.7%和22.7%,同比分別增長51.2%和47.9%。其中新能源汽車1月產銷分別完成78.7萬輛和72.9萬輛,環比分別下降32.9%和38.8%,同比分別增長85.3%和78.8%,市場占有率達到29.9%。

機構觀點:

2月份以來,證監會持續釋出政策利好。展望未來A股市場走勢,多家券商給出積極判斷。招商證券策略研究團隊表示,隨著國內信用周期平滑,社融對盈利驅動弱化,不同行業進入大分化時代。2024年政府開支力度加大,疊加全球緊縮周期結束後外需的改善,國內經濟有望溫和復蘇,全球科技創新進入上行周期,A股企業盈利上行,資金面轉溫和凈流入。中航證券首席經濟學家董忠雲則表示,在政策呵護下,春節前市場企穩回升,龍年有望延續樂觀預期。

方正證券指出,政策利好不斷釋放,市場賺錢效應不變,市場熱點持續保持,市場「信心」基本得到恢復,大盤年內「V」形反轉走勢值得期待。我們的觀點不變,大盤技術性確認反轉,第一目標位是站上2863點之上,第二目標位是站上20年年線之上,第三目標位是收復年內失地,站在2974點之上。目前,大盤已完成第一目標位,第二目標盤中站上20年年線實作,短線將繞20年年線震蕩執行,由於量能未能有效釋放,短期內完成跨越三個目標還是不現實的,預計在「兩會」之前實作年內反轉並挑戰3000的觀點不變。操作上,輕指數、重個股,逢低關註券商、城商行、教育、生物醫藥、軍工、半導體、AI、新型消費及被錯殺的中證500及中證1000股,回避前期強勢股及垃圾股。