長久以來,年中跨季時點都是各大銀行發力攬儲的關鍵節點,然而有銀行卻選擇在臨近半年末的關口下調存款利率。每經記者從寧波銀行上海某支行工作人員處了解到,該行6月26日起下調3年期儲蓄存款利率,5萬元起存年化利率為2.4%,20萬元起存利率為2.5%,而此前該行3年期定存1萬元起存利率為2.65%。此外,上海銀行也自6月24日起將2年期存款利率由2.25%下調至2.15%。

在本月中旬召開的2024陸家嘴論壇上,央行行長潘功勝提及,今年以來,央行會同國家統計局最佳化季度金融業增加值核算方式,由之前主要基於存貸款增速的推演算法改成了收入法,更真實地反映金融業增加值水平,弱化一些地方政府和金融機構存貸款「沖時點」行為。

那麽,核算方式調整後,各家銀行在半年末的時點是否還有存款沖量的現象?一線員工對於攬儲壓力的感受有何變化?利率不斷下行的當下,各類銀行存款利率情況又如何?每經記者就此展開調查。

各類銀行存款利率不一,有銀行臨近半年末「降息」近日,每經記者走訪了上海地區近二十家銀行網點,從走訪獲取的資訊來看,當前中小銀行的存款利率水平整體高於大行,一些城商行和農商行針對新客戶新資金會有存款利率上浮的優惠。同時,部份銀行3年期和5年期存款利率出現「倒掛」,一些銀行也僅針對短期限推出利率會有所上浮的大額存單。

◎中小銀行的存款利率水平整體高於大行

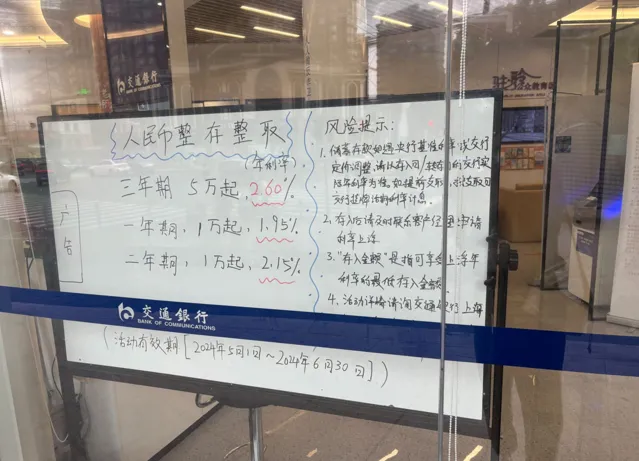

就各類銀行的存款利率而言,國有大行中, 工行、建行、中行 定存利率均為1年期1.7%,2年期1.9%,3年期2.35%。 交行 同期限存款利率高一些,記者在交行一網點的白板上看到,1年期1.95%,2年期2.15%,3年期2.60%,其中1年期和2年期需1萬元起存,3年期需5萬元起存。白板上同時註明活動有效期至2024年6月30日。

交通銀行網點 圖片來源:每經記者 李玉雯 攝

股份行方面, 興業、民生、廣發、招行、平安、浦發 等定存利率均為1年期1.95%,2年期2.15%,3年期2.6%,起存金額則在50元~10000萬不等。其中, 招行 3年期存款需要預約,同時滿足行外新轉進資金且在該行總資產達到50萬元及以上的條件才能購買。

民生銀行網點 圖片來源:每經記者 李玉雯 攝

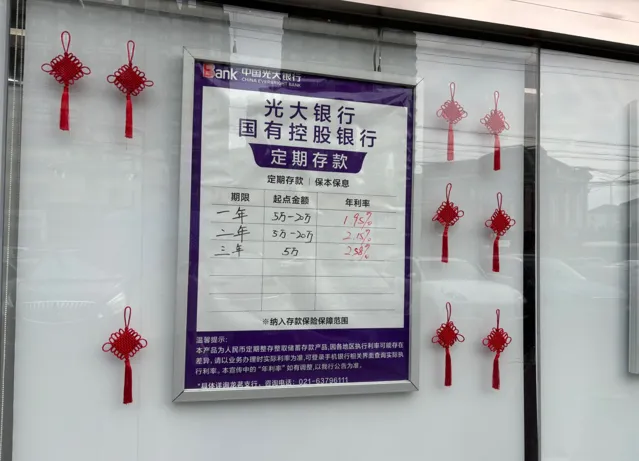

此外, 光大、中信銀行 部份期限存款利率與上述股份行相同,不過起存金額會更高。 光大銀行 一網點的定期存款海報顯示,1年期1.95%,2年期2.15%,3年期2.58%,起存金額則均為5萬元。 中信銀行 一網點工作人員告訴記者,3年期存款利率為2.55%,達到20萬及以上利率可以上浮至2.6%,但需提前預約報白名單。

光大銀行網點 圖片來源:每經記者 李玉雯 攝

城農商行方面,多家城商行及農商行的存款利率高於上述大行和股份行同期限的利率水平。

在 天津銀行 一網點,記者了解到,該行6個月定存利率為1.95%,等同於上述股份行1年期的利率水平,此外該行1年期、3年期利率分別為2.20%、2.65%,各期限起存金額均為5萬元。

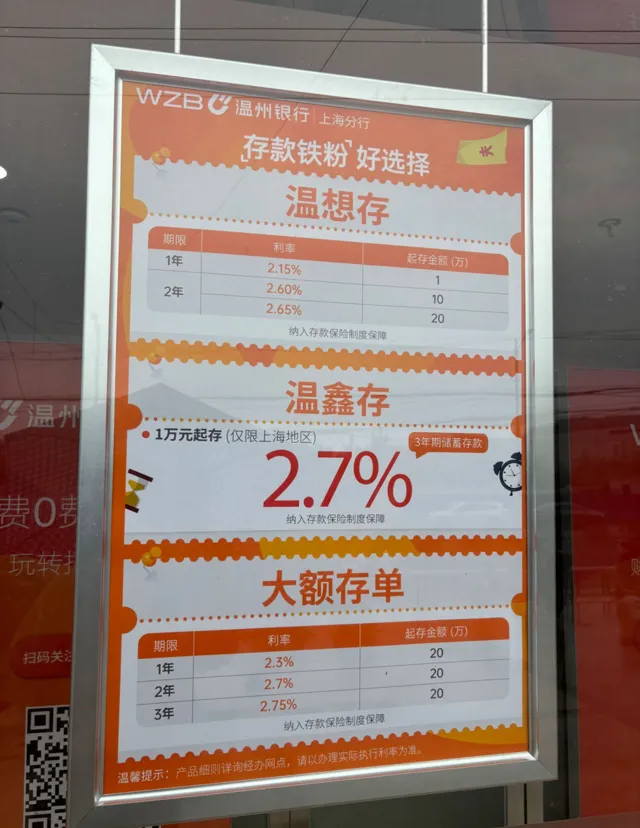

溫州銀行 一網點的存款宣傳海報顯示,1年期利率為2.15%(1萬起存),2年期利率為2.60%(10萬起存)或2.65%(20萬起存),3年期利率為2.7%(1萬起存,僅限上海地區)。此外,若是20萬元起存的大額存單,各期限的利率還會更高,1年2.3%、2年2.7%、3年2.75%。

溫州銀行網點 圖片來源:每經記者 李玉雯 攝

◎部份城商行、農商行針對新客戶新資金有存款利率上浮優惠

記者在走訪中發現,部份城商行和農商行針對新客戶新資金會有存款利率上浮的優惠。

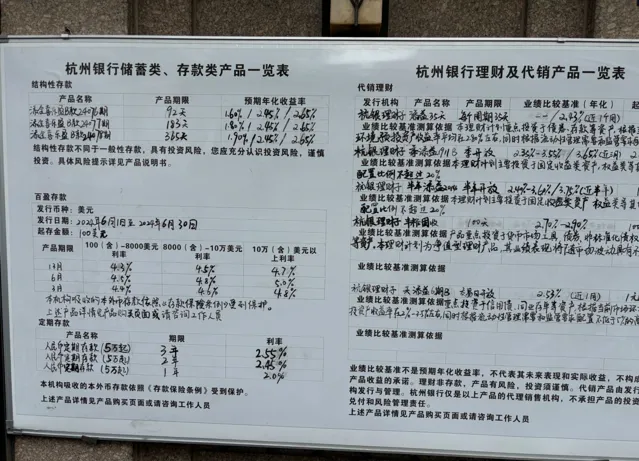

杭州銀行 一網點門口的白板上寫著,該行定期存款1年期2.0%、2年期2.45%、3年期2.55%,均為5萬元起存。該行客戶經理告訴記者,「若是新客戶新資金進來,達到20萬元的,我們可以申請3年期2.65%的大額存單;達到100萬元的,2年期存款利率可以申請上浮到2.7%。」他同時解釋道,只要新客戶新轉進100萬元到賬戶就可以申請上浮2年期存款利率,存款金額可自主決定,並不要求轉進的100萬元全部做存款。

杭州銀行網點 圖片來源:每經記者 李玉雯 攝

類似地,記者在 上海農商行 一網點門口看到黑板上寫著人民幣存款1年1.95%,2年2.15%,3年2.45%;20萬起存的大額存單利率則為1年2.00%,2年2.20%,3年2.55%。客戶經理告訴記者,3年期2.55%的大額存單需要行外新資金進來才能做到,如果存款金額在50萬元以上,利率還可以進一步上浮至2.6%或2.65%。「這是支行共享額度,不是每天都有,需要審批,所以我們沒有把能夠上浮到的最高利率寫在黑板上。」

上海農商行網點 圖片來源:每經記者 李玉雯 攝

◎部份銀行中長期存款利率「倒掛」,有銀行僅推出1年期大額存單

記者在走訪中發現,部份銀行長期存款利率已接近甚至低於中期存款利率。如前文提及的 杭州銀行 針對新客戶新資金的存款,2年期利率最高可上浮至2.7%,而3年期利率最高上浮至2.65%。

寧波銀行、上海農商行 的工作人員均表示,所在銀行的5年期存款利率比3年期要低。「銀行預測之後利率還會下行,長期存款付息壓力會更大。」上海農商行客戶經理說道。

此外,記者註意到,一些銀行僅針對1年期存款會有利率上浮空間。

記者在 郵儲銀行 咨詢時了解到,該行僅針對1年期存款推出大額存單,利率會有所上浮。客戶經理告訴記者,該行目前存款利率為1年1.75%、2年1.9%、3年1.95%。「7月1日會推出1年期的大額存單,利率上浮0.1個百分點至1.85%,20萬起存。」

寧波銀行 工作人員表示,該行1年期存款5萬起存利率為2.15%,如果金額達到20萬及以上,可申請利率上浮0.2個百分點,即達到2.35%。

◎有銀行臨近半年末「降息」

臨近半年末,在這個傳統各大銀行發力攬儲的關鍵時點,有銀行卻選擇了下調存款利率。

記者從前述 寧波銀行 工作人員處了解到,該行6月26日起下調3年期儲蓄存款利率,5萬元起存年化利率為2.4%,20萬元起存利率為2.5%,而此前該行3年期定存1萬元起存利率為2.65%。

在 上海銀行 一網點,記者了解到,該行當前定期存款5萬元起存的各期限利率為1年2.05%、2年2.15%、3年2.4%。其中,2年期定存利率自6月24日起由2.25%調降至2.15%。此外,工作人員告知,7月1日起該行1年期存款利率也將下調,從目前的2.05%調降至1.95%。

從沖時點拉存款轉向從日均存款發力,銀行員工感受不一在記者走訪過程中,多位客戶經理表示目前仍有攬儲任務,部份銀行季末仍會沖時點拉存款,但從壓力情況來看員工感受不一。

「目前我們月末季末還是得全力拉存款,這是老牌業務啊。」某大行二級分行業務主管對記者表示,如果平時日均存款數據不行,月末再不沖時點的話,那怎麽完成任務呢,「相應地,時點高了,也可以拉一下日均」。

也有銀行客戶經理表示,「我們這裏6月底肯定要拉存款的,每個人最起碼要做個1000萬。」

此外,也有多家銀行客戶經理對於攬儲顯得頗為「佛系」。

工行 一網點客戶經理直言,對於存款,「我們現在暫時應該沒太大需求。」

「銀行存款是根本,月末、季末、年末我們肯定是需要有存款的,但是現在都是正常做,能吸進來多少就是多少。以前有些銀行會在這些時點向資金掮客買存款,但我們現在沒有這種需求。」 廣發銀行 客戶經理告訴記者,支行肯定會有存款指標,但並沒有具體分配到每個員工。

類似地,前述 杭州銀行 客戶經理表示,銀行存款任務總歸還是有的,但其所在銀行相較其他銀行對此抓得不是特別緊,存款任務沒有分配到員工個人。

某省會城市股份行理財經理告訴記者,「我們現在不沖時點拉存款了,從月中就開始沖日均存款。」

「銀行從沖時點拉存款轉向從日均存款發力,反映了監管部門更加註重日均存款考核,而非僅僅關註月末或季末的時點數據,鼓勵銀行發展更加穩健的存款結構,避免短期資金的劇烈波動對流動性的影響。」某資深銀行業分析人士告訴記者,以往依賴月末或季末沖刺存款的做法可能導致銀行存款波動較大,增加流動性風險。透過提升日均存款,銀行能夠更好地管理其資金成本。

隨著利率市場化的推進,銀行之間的存款利率差異縮小,因此銀行持續吸引和穩定存款,也能夠建立起更加穩固的客戶基礎。

就內部管理而言,銀行將日均存款作為重要的業績指標,意在以激勵員工在日常工作中就註重存款的積累和維護,而非僅在月末或季末采取臨時措施。「我們這種考核應該是基於內部考核。」前述某大行二級分行業務主管亦表示。

息差收窄背景下,降本增效屢被提及記者在走訪中發現,相較於前些年銀行動輒上浮利率、贈送禮品等花式攬儲手段,當前銀行在季末時點的攬儲活動顯得頗為「平淡」。

多家銀行針對新開卡或者賬戶資產提升會有發放微信立減金、各類商城卡券等優惠活動,而針對存款的優惠活動則非常少。一些銀行會在達到一定金額後贈送米或油等,但現金補貼是沒有的,「以前一些小銀行可能為了拉存款給客戶貼錢,但現在手工補息被禁止了,不能再這樣做了。」 工行 客戶經理說道。

多家股份制銀行3年期存款利率為2.6%,當記者詢問存款利率是否還能再上浮時,不少客戶經理表示當前這一利率水平已經很高了。「就算存1個億,利率也是2.6%。利率不降已經不錯了,現在存款情況跟過去已經不一樣,銀行貸款放不出去,要這麽多負債幹啥?」 浦發銀行 客戶經理直言。

類似地, 上海農商行 客戶經理告訴記者,當前存款指標還是有的,依然希望客戶過來存款,但現在整體情況和以前相比還是發生了一些變化,以前可能季末時點客戶只要來存款就會送禮品等,但現在銀行業整體出現了存款多、貸款出不去的情況,「銀行肯定需要存款,但是存款是銀行負債,未來存款利率大概率會繼續下行,降低負債成本。」

在記者與多位客戶經理的交談中,「降本增效」一詞屢屢被對方提及,而這背後是銀行業整體面臨著息差不斷收窄的窘境。

「我們現在1年期經營貸利率2.7%~2.8%,資質好的話利率還可以更低,但我們1年期存款利率是2%左右,成本已經很高了。」廣發銀行客戶經理向記者舉例說道。

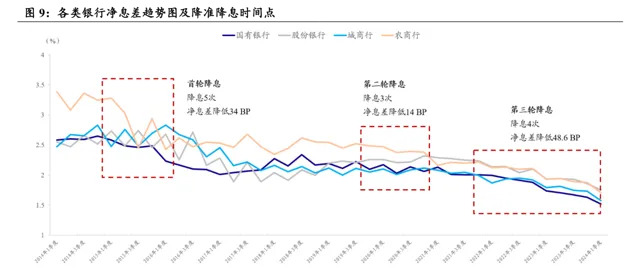

據國家金融監督管理總局披露,繼去年四季度末商業銀行凈息差首次低於1.7%,達到1.69%後,今年一季度,商業銀行凈息差進一步降至1.54%。息差持續承壓的背景下,去年以來,多家銀行已數次下調存款利率。

「定期存款利率下滑得很快,從去年來看,3年期定存在去年6月時利率是3.25%,8月降到3.1%,11月降到2.85%,12月降到了2.6%。」 平安銀行 客戶經理告訴記者。

然而,即便利率一降再降,多位客戶經理表示,當前選擇存款的客戶依然不少。

「哪怕利率下行還是得做,特別是經歷過理財產品虧損或收益波動的客戶,有些客戶親身體驗後才清楚自身的風險承受能力,如果不能接受產品虧損或凈值波動的,還是穩妥地選擇存款產品。」 民生銀行 客戶經理表示。

前述 天津銀行 客戶經理稱,其所在網點做存款的人比買理財的人要多,「之前有段時間買理財產品大多是虧損的,這種事情發生後,不少客戶覺得還是存款更穩,你看國債利率比存款還低,依然很多人搶著買。」

另外,在談及對於存款、理財、銀保產品等選擇時,多位客戶經理表示要結合自身實際需求來進行規劃。「產品沒有好壞之分,只有是否適合當下需求的區別。安全性、流動性、收益性三‘角’無法兼顧,我們只能透過配置的方式去補齊所有‘角’,滿足不同客戶的需求。」 廣發銀行 客戶經理說道。

更多閱讀:

「定期存款和國債最受歡迎」,存款定期化趨勢持續顯現,銀行如何應對「定活七三開」?

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。