本文作者周浩,國泰君安國際首席經濟學家;孫英超,國泰君安分析師

01

美國經濟:3月FOMC議息會議透露的隱憂

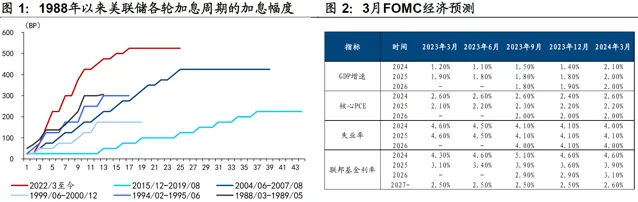

美聯儲對經濟前景更加樂觀,但對短期通脹反彈的擔憂加大。3月19-20日,美聯儲召開FOMC會議,繼續將聯邦基金目標利率維持在5.25-5.5%區間,與市場預期相符。縮表方面,美聯儲目前仍維持現有縮表節奏(減持國債600億美元/月、減持MBS350億美元/月),而關於未來放緩縮表,鮑威爾會後講話表明美聯儲已圍繞縮表降速展開討論,可能將很快開啟放緩行程,其目的是將商業銀行準備金規模從目前的超量(abundant)狀態縮小至充足(ample)水平。經濟預測方面,美聯儲上調了2024年核心PCE和GDP增速預測,並下調失業率預測。具體來看,核心PCE的2024年預測值由2023年12月預測的2.4%上調至2.6%,2025年預測值則維持2.2%不變,這表明美聯儲官員認為核心通脹仍具黏性,短期通脹反彈的擔憂加大;GDP增速的2024年預測值從此前的1.4%大幅上調至2.1%,且2025年和2026年GDP增速預測值也小幅上修,這反映美聯儲對經濟前景更加樂觀,2024年經濟「不著陸」;失業率的2024年預測值小幅下修,由此前預測的4.1%下調至4.0%,延續歷史低位,這指向美國勞動力市場再平衡行程中仍維持強勁。

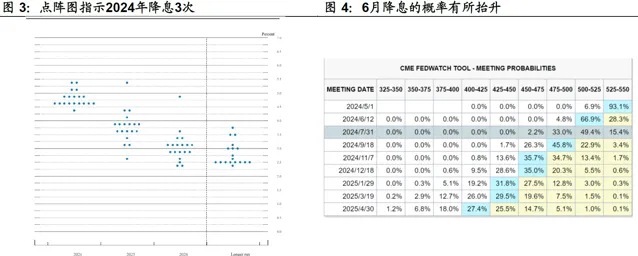

美聯儲上修經濟通脹預期、維持2024年三次降息的背後透露美聯儲對經濟通脹不確定的隱憂。從3月點陣圖可以看出,FOMC會議與會者預測的利率中值仍對應2024年美聯儲降息三次。但在結構上,認為降息四次以上的與會人數大幅減少,由此前的5人減少至1人。對於美聯儲3月上修經濟通脹預期,卻維持2024年三次降息的操作,市場認定其釋放的是鴿派訊號,降息預期再度回溫。根據3月21日的CME數據,6月降息的概率明顯擡升,由3月14日的59.5%提高至71.7%。我們認為美聯儲看似矛盾的決策背後透露其對經濟通脹不確定的擔憂。年初以來,美國經濟數據持續搖擺,如CPI和PPI通脹數據的反彈、制造業PMI在超預期和不及預期的反復、勞動力市場新增就業的韌性等。高利率環境下通脹放緩以及勞動力再平衡的趨勢雖然延續,但仍存在擾動因素,由此美聯儲在抑通脹和防衰退權衡下的政策反應更為謹慎,預防式降息尋求目標平衡點。與之相印證的是,美聯儲雖然維持2024年降息三次,但本輪降息周期的降息空間有所壓縮,2025年政策利率上調0.3個百分點至3.9%,而長期均衡利率也小幅上修0.1個百分點至2.6%。

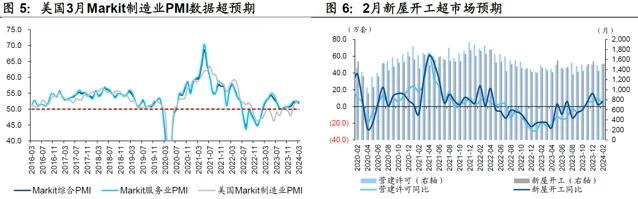

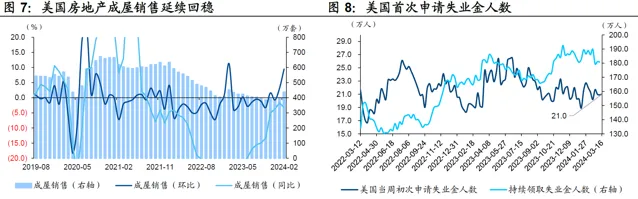

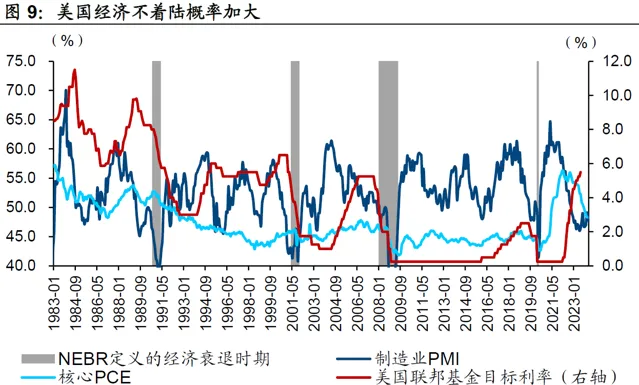

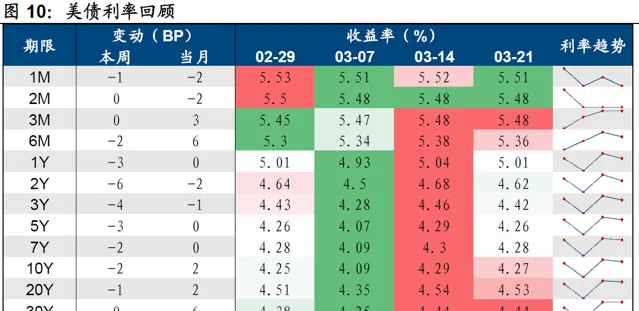

本周公布的Markit制造業PMI、新屋開工等數據超市場預期,美國經濟不著陸風險加大。回顧本周經濟數據,美國經濟維持韌性。一是地產供給和需求均有所改善。其中,2月營建特許和新屋開工大幅反彈(營建特許數量為151.8萬戶,環比增加1.9%;新屋開工152.1萬套,環比增長10.7%),超市場預期,主因天氣回溫以及成屋供給短缺和新屋價格回呼。2月成屋銷售延續回暖,成屋銷量季調折年數為438萬套,明顯高於預期的395萬套,環比提升9.5%。二是Markit制造業PMI再超預期。3月21日公布的MarkitPMI數據顯示,Markit制造業PMI初值延續改善趨勢,3月初值錄得52.5,明顯超出市場預期(51.8),並位於榮枯線以上。服務業增長勢頭持續放緩,2月美國Markit服務業PMI為51.7,前值為52.3,低於市場預期的52。相較ISM制造業PMI,Markit制造業PMI樣本量更大,更偏向於各規模美國境內公司的實際情況,由此Markit制造業PMI的超預期指向美國本土制造業景氣度邊際改善。三是首次申請失業金人數低於預期。3月16日當周首次申請失業救濟人數小幅上升0.1萬人至21.0萬人,低於市場預期的21.3萬人,彰顯美國就業市場依然較強。

02

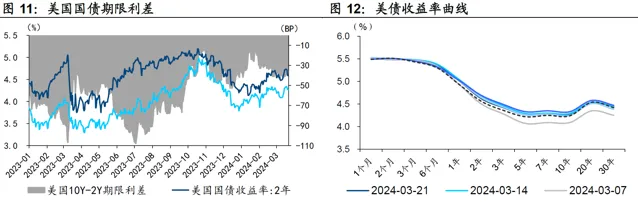

美債:降息交易博弈仍是主旋律

1)美債一周回顧

過去一周(2024.03.15-2024.03.21),10年期美債收益率高位震蕩後小幅回落。3月15日以來10年期美國國債收益率高位震蕩調整後小幅回落,主因是3月議息會議前後市場降息預期的調整,當周累計下行2BP,當月累計增幅2BP。具體來看,3月15-18日期間10年期美債收益率在高位震蕩;3月19-20日日本央行正式宣布結束負利率,政策利率上調至0-0.1%,取消收益率曲線控制,對美債影響有限;3月21日美聯儲3月議息會議維持2024年三次降息的操作被市場認定為鴿派訊號,降息預期再度回溫,美債利率有所下行。向後看,美國經濟前景仍具一定不確定性,美聯儲在抑通脹和防衰退權衡下的政策反應更為謹慎,預防式降息趨於尋求雙目標的平衡點。年中有望開啟降息周期,全年頻率或在3到4次,降息預期博弈仍是主旋律。

期限結構來看,曲線倒掛邊際收窄。本周(2024.03.15-2024.03.21)美聯儲3月議息會議維持2024年三次降息的操作被市場認定為鴿派訊號,降息預期再度回溫,美債收益率普遍下行,尤其是短端利率。短端受降息預期影響呈現下行,2年期美債利率下行6BP;長端受經濟增長預期上修影響,下行振幅有限,5年期、10年期和20年期美債收益率分別下行3BP、2BP和1BP,曲線倒掛邊際收窄,10Y-2Y利差落在-35BP左右。

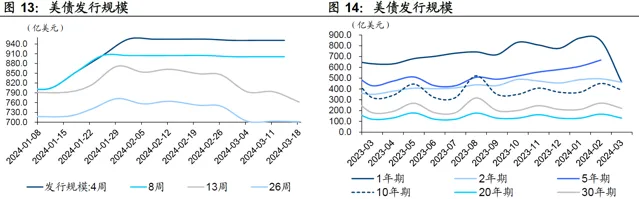

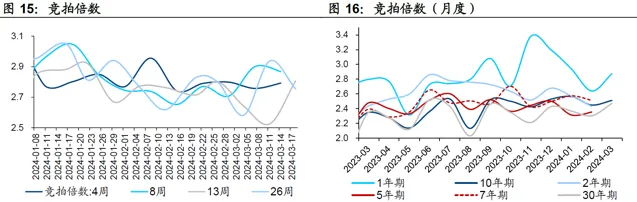

2)美債發行

過去一周(2024.03.14-2024.03.21),短期美國國債發行規模有所回落。美債拍賣數據顯示,過去一周有4只短期國債(4周、8周、13周、26周)進行拍賣,共發行3,315億美元,除13周美債競拍倍數有所改善,整體發行規模與前次相對持平。此外,過去一周共有2只中長債進行拍賣(1年期、20年期),1年期發行規模大幅回落,分別為461億美元、130億美元。整體來看,中長期美債拍賣競標倍數邊際提升,但得標利率均有所上行。