中商情報網訊:2024年8月,國內小麥價格小幅走低,國際小麥價格下跌。國內市場:市場糧源供應充足,消費有望增加,小麥增儲政策持續發力,預計價格以穩為主。國際市場:全球小麥增產,供應總體充足,出口競爭激烈,預計國際小麥價格低位震蕩。

(一)主產區小麥收購進度較快

由於小麥增產以及收獲上市時間提前,市場收購進度快於去年同期。據國家糧食和物資儲備局統計,截至8月31日,主產區小麥累計收購5820萬噸,同比增加359.1萬噸,增6.58%。其中,河北、江蘇、安徽、湖北小麥收購量高於去年同期,山東、河南低於去年同期。但基層貿易商和農戶手中余糧仍較多。據國家糧油資訊中心數據,截至8月下旬,基層余糧同比偏多1成以上,後期售糧壓力仍較大。

(二)國內小麥價格小幅下跌

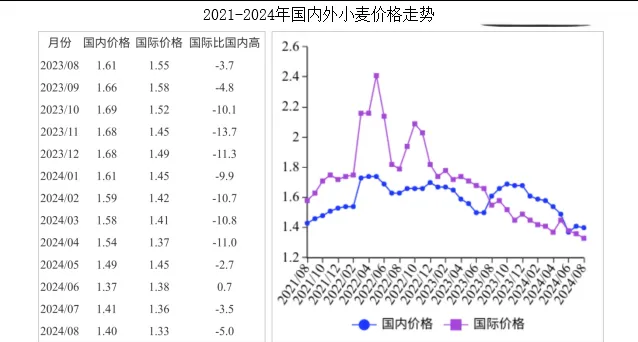

8月上中旬,華北黃淮地區高溫雨季導致小麥不易儲存,基層貿易商出貨量增加,而小麥需求不旺,價格走低。下旬隨著開學季和中秋節備貨啟動,制粉企業開機率穩中有增,小麥采購量增加,同時中儲糧繼續增加小麥收儲規模,穩定市場信心,提振小麥價格。本月小麥平均價格小幅下跌。鄭州糧食批發市場普通小麥價格每斤1.23元,環比跌0.9%,同比跌15.2%;優質麥每斤1.4元,環比跌1.0%,同比跌13.3%。

(三)國際小麥價格下跌

2024/25年度美國、加拿大、澳洲等主產國小麥預計增產,全球小麥產量高於上年度,總體供給充裕。同時,為促進小麥出口,俄羅斯8月兩次大幅下調小麥和混合麥出口關稅,中旬小麥出口關稅降至每噸257.3盧布(折人民幣20.6元),為2022年7月以來的最低值。8月國際小麥價格繼續下跌,創近4年以來的新低。其中,墨西哥灣硬紅冬麥(蛋白質含量12%)平均離岸價每噸253美元,環比跌2.7%,同比跌19.9%;堪薩斯期貨交易所硬紅冬麥期貨近期合約平均價格每噸200美元,環比跌3.8%,同比跌27.8%。

(四)國內外價差擴大

由於國際小麥價格連續3個月下降,進口小麥價格優勢進一步擴大。8月份,美國墨西哥灣硬紅冬麥(蛋白質含量12%)離岸價直接折人民幣每斤0.9元,比優質麥產區批發價低0.50元;配額內1%關稅下到岸稅後價約每斤1.33元,比國內優質麥銷區價低0.07元,價差比上月擴大0.02元。

(五)1-7月累計,中國小麥進口量同比增加

據海關統計,7月份中國進口小麥及制品80.14萬噸,環比減32.6%,同比增12.9%;出口0.89萬噸,環比增15.2%,同比減52.8%。1-7月累計,進口小麥及制品1008.01萬噸,同比增15.6%;進口額32.21億美元,同比減1.4%;同期出口6.06萬噸,同比減46.1%;出口額0.33億美元,同比減41.1%。進口主要來自澳洲(占進口總量的32.7%)、法國(占22.8%)、加拿大(占20.5%)、美國(占17.3%);出口主要目的地是中國香港(占出口總量的64.5%)、北韓(占18.6%)。

(六)預計2024/25年度全球小麥產量保持高位

美國農業部(USDA)8月預測,2024/25年度全球小麥產量7.98億噸,比上年度增1.1%;消費量8.04億噸,比上年度增0.7%,產小於需574萬噸;期末庫存2.57億噸,比上年度減2.2%;庫存消費比31.9%,比上年度下降0.9個百分點;貿易量為2.15億噸,比上年度減2.7%。

(七)預計國內小麥價格以穩為主,國際小麥價格低位震蕩

國內市場,從供應看,由於玉米即將上市,華北黃淮地區貿易商面臨騰倉容騰資金壓力,出售小麥積極性增加,加上基層小麥余糧較多,後期市場糧源供給充足;從需求看,面粉消費逐漸進入旺季,但制粉企業為規避麥價下跌風險,大多維持低庫存運轉,備貨積極性不高。在中儲糧收儲政策的支撐下,國內小麥價格有望保持穩定。國際市場,全球小麥增產使得供應充足,出口競爭激烈,預計國際小麥價格低位震蕩。

更多資料請參考中商產業研究院釋出的【中國小麥行業市場前景及投資機會研究報告】,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、「十五五」規劃等咨詢服務。