【文/余永定,整理/觀察者網】

今天我主要談對中國宏觀經濟形勢和政策的一些看法。

年初的擔憂

說實在的,直到前不久我還是比較著急的。我當時覺得按照中國目前的這樣一種經濟發展形勢,我們今年可能實作不了5%的經濟增長速度目標。簡單地比較一下去年和今年的一些數碼,大概不難得出這個結論。

在年初的時候我做過一些預想。按照一般經濟學原理來看,假設消費的增長速度和GDP的增長速度大致相同,這是合理的。因此,我假設了今年消費的增速可能會達到5%。在這樣一種情況下,投資應該是什麽樣子的?

由於中國貨物凈出口在GDP中所占的比例並不高,所以哪怕凈出口增速能從去年的負轉成正,而且正的凈出口在GDP中的占比要再大一點,它對中國GDP增長的貢獻也不會特別大。在這樣一種情況下,我們就需要觀察今年消費的增速到底是什麽樣子的。

給大家看一個圖。實際比較來看,今年消費的增速遠遠低於我原來預期的5%。這時候GDP增速要想達到5%,自然投資的增速就要高一些,以補償消費增速顯著低於去年的情況。

2023年凈出口增速為-1.5%,2024年1-8月為10%。大家都知道投資有三大塊。其中,制造投資的表現是比較良好的,甚至可以說是超預期的;但是,房地產投資的增速是低於預期的。

我年初時曾跟一個記者討論過,我當時假設今年房地產的投資增速和去年是一樣的。報道發表之後我還比較害怕,想著是不是太悲觀了?結果發現,實際增速比我悲觀預期的-9.6%還要低。

在這種情況下,如果固定資產投資——我們現在只能用固定資產投資這個數據,因為在其他方面,咱們很難得到特別可靠的數碼——的增速要想能夠補償消費增速下降,它應該比去年要高一些。

那麽,為了補償消費增速下降和房地產投資的負增長,政府可以怎麽辦呢?由於消費和出口政府難以控制,我覺得唯一可能用的工具大概就是基礎設施投資。所以,我希望基礎設施投資的增速能高一些,否則我們無法完成今年5%的經濟增速目標。

從現在來看,還剩3個月,所以我覺得不能夠特別樂觀,實作5%的增速目標的難度應該是相當大的。

共識已達成:「接力棒」已傳到財政部

不過有一個比較好的現象,就是我感覺到,經濟學家們現在在很多問題上的認識趨於一致了,大家都承認我們面臨著嚴重的挑戰,而且大家越來越多地同意我們要采取更為寬松的財政政策和貨幣政策。

前幾天,央行做了一個表態,其大方向被認為非常正確,也得到了大家的積極評價。這一表態後,我認為「接力棒」已傳遞至財政部。

央行的這些措施很好地鼓舞了人心,但會持續多久,大家可能會有疑問。股市雖有所回暖,但若財政部不能很好地發力,那恐怕央行這些政策的效果會有所減弱。因此,我們殷切期盼財政部能有新動作。目前就此有各種各樣的訊息,我不確定真假;我也不知道,財政部是否已聽到市場的呼聲並做好相應的準備。

圓桌討論現場

爭議仍在:刺激消費還是加大基礎設施投資?

如前所述,大家對於采取擴張性貨幣政策已逐漸達成共識。貨幣政策進一步加大擴張力度的空間還有多少?我覺得它暫時只能做那麽多了。在此背景下,加大財政政策的擴張力度顯得尤為重要。不過,經濟學界對此仍存在一系列分歧,其中一大焦點在於:是應側重於刺激消費,還是應加大基礎設施投資力度?

我個人的觀點是,消費確實需要刺激,特別是陸挺首席提及的低保等社會問題,我深表贊同。從個人經歷出發,我也支持這一點,因為我自己親屬中就有人依靠低保,生活不易。然而,消費是收入、收入預期和財富的函數,依賴刺激消費來啟動經濟的觀點,我是比較懷疑的。相反,雖然可以透過收入均等化等方式提高全社會的消費傾向,沒有經濟增長基礎上的收入增長,消費是難以持續增長的。

在有效需求不足時,增加消費確實能短期內提高經濟增長速度。但「消費是經濟增長驅動力」的說法是錯誤,不存在「消費驅動」還是「投資驅動」的二選一問題。長遠來看,經濟增長只能靠資本積累、勞動投入和人力資本積累以及技術進步。而消費的增加只能建立在經濟增長的基礎之上。消費還是投資的選擇是「現在多消費還是現在少消費以後多消費」之間的選擇。

當我們討論中國與美國之間的差距時,沒有投資、沒有技術進步、沒有人力資本的改善,中國怎麽能夠進一步縮小和美國的差距呢?

所以,我的基本觀點是:考慮到中國的實際情況、地緣政治因素,以及近年來經濟增速下滑、收入增長放緩、資產價值下降等背景,消費者信心普遍不足,依靠消費啟動經濟是不現實的。因此,若想啟動經濟,在當前階段,首要考慮的應是增加基礎設施投資。基礎設施投資不僅能夠直接推動經濟增長,還能透過創造「擠入效應」帶動相關產業鏈的發展。經濟增長了,收入也隨之增長,而收入的增長必然帶來消費的增長,並進而形成良性迴圈。

基礎設施投資空間還很大

這裏面有一個很關鍵的問題,那就是基礎設施投資是否已經飽和了?

我在上個月的外灘峰會上提出這個觀點後,受到了一些人的質疑,他們認為中國的基礎設施投資已經飽和,沒有更多的空間。我認為這種看法是不正確的。

首先,基礎設施投資的概念並非僅僅是傳統意義上的「鐵公機」,它還包括「新基建」和「公共投資」的概念。凡是旨在提供公共產品、回報率低(甚至沒有商業回報)、無法產生現金流、以盈利為目的的私人企業不願承擔的專案,而對於國家安全、社會經濟發展必不可少的投資,都屬於基礎設施投資範疇。

其次,正如賈康先生所說,中國的基礎設施專案「俯拾皆是」。例如,權威部門研究發現,中國城市排水防澇設施人均投入僅為日本的1/18。僅補齊短板,投資需求就高達數萬億元。地下管網建設所需的投資更是巨大。

在城中村改造和舊住宅改造、教育醫療養老和迴圈經濟建設等等領域進行基礎設施投資的資金需求是難以估量的。與基礎研究和技術套用研究相關的研發基地、廠房、實驗室、裝備等都需要大規模投資。

即便是在傳統的「鐵公機」領域,投資(「斷頭路」、海港、小型機場)需求也十分巨大。此外,為建設通向中亞的「絲綢之路」,沿河西走廊進行大規模工業開發似乎也是可以考慮的。

「10萬億的經濟刺激計劃」是積極的

有政府部門學者提出透過發行特別國債,在一到兩年時間內,形成不低於10萬億的經濟刺激計劃。雖然還需要進一步了解這一建議的細節,但我認為這類建議是積極的,值得政府考慮和吸納。

以北京的現狀為例,下圖是在我家附近的繁華區拍的,這種電纜雜亂無章的狀況,我只在印度見過——當然,印度比咱還厲害,工人可以站在電線圈上幹活。

北京模組屋一角

這是米蘭的下水道。我當時站在圖中位置,從上往下看時非常害怕,擔心這篦子折了,我會掉下去。不過大家可能看過【偷天換日】(The Italian Job)這部電影,竊賊偷了金子,能在這下水道裏開車逃跑。

總而言之,在基建方面,我們還有大量事情可以做;我們現在主要面臨資金缺口的問題。

具體說來,如果2024年消費增速為5%(同計劃的GDP增速同步)、房地產和制造業投資增速都與2023年相同(-9.6%和6.5%),要實作5%的GDP增速目標,基建投資增速應該達到雙位數,規模則大概高達十幾萬億元。

按照年初的財政預算,政府能夠為基礎設施投資提供的資金大概在8萬億到10萬億元左右,如果完全要由政府為基礎設施提供資金,則資金缺口是相當巨大的。鑒於到目前為止,經濟增速差強人意,為實作5%的GDP增速目標,基礎設施投資規模需要進一步擴大。在這種情況下,增加特殊國債的發行量恐怕難以避免。

中國的財政政策的擴張潛力依然巨大

財政發力,首先是得給地方政府減輕債務壓力。我覺得中央政府要「出血」,該替地方政府還的債要替地方政府還。

前財政部負責人提出,地方政府疫情期間防疫產生的債務應該由中央財政承擔。我認為這種主張是完全正確的。要盡量減輕地方政府的債務負擔,不要讓地方政府為了還債而經濟不能正常運轉。

此處值得一提的是,當前,我們在財政上的一些觀點、論述乃至政策,實際上是順周期的,而不是逆周期的,而這些提法、做法,恐怕只能使我們的經濟增長速度進一步下降,加劇財政困境。如「砸鍋賣鐵」「誰家的孩子誰抱」「不首先還債就不能搞投資」的思路,是順周期調節、是典型的合成推理,我希望相關部門能重新審視這些政策。

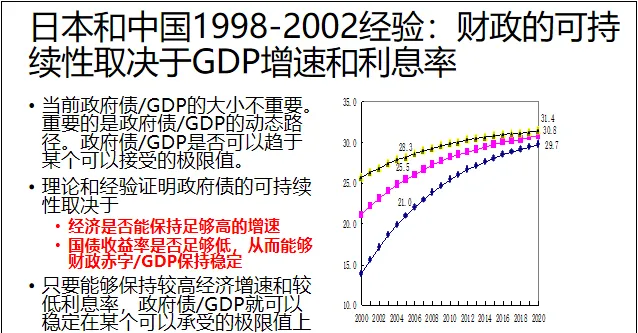

總體而言,中國不必太擔心政府杠桿率過高的問題,中國的財政政策的擴張潛力依然巨大。這一觀點基於我們在2000年所做的一些研究:

n>r的意思是,只要經濟增速高於利息率,政府就無需擔心債務不可持續。第二個公式中經濟增長速度是分母,財政赤字占GDP比例是分子。若單純削減債務,可能會導致經濟增速下降得更快,其結果就是杠桿率反而越來越高。反之,即便債務增加了,但利息率較低,可以控制財政赤字對GDP的比例,則債務增加導致經濟增速加快的結果是杠桿率的下降。

中國亟需一攬子政策提振信心

目前距離年底僅剩三個月,倉促上陣可能會引發諸多問題,2009年的經驗便是前車之鑒。那麽,當前我們能夠做什麽?

當前除了政府儲備專案,亟需一攬子政策,包括財政、貨幣刺激計劃,充分利用所謂的「宣示效應」(「Announcement Effect」),提振市場、投資者和公眾的信心,為明年經濟的較好增長打下基礎。

最後,我想分享兩個蘊含哲理的觀點:第一句是富蘭古連的名言,「在這個世界上,沒有什麽是確定的,除了納稅和死亡。」;第二句是薩特說的,大意是「人非花木,花木之生長由種子預定,而人則擁有意誌自由,在因果鏈中,有一環節由你的意誌自由所決定。」

也就是說,只要充分發揮主觀能動性,我們就能夠克服重重困難,就能讓中國經濟保持平穩健康地發展,我們遲早能趕上甚至超越美國。