這兩天,全國政協委員連玉明所提的「大力提高農民養老標準,盡快啟動全國範圍內的農民養老金統一上調」提案,沖上了熱搜。

對於這種為民請命的提案,我是強烈支持的。

之前有一期影片我也提過一樣的建議,在農村老人每月180元左右的基礎上,每人每月上調100元。

提出這樣的建議,主要基於三點:一是農村老人的養老金確實低的離譜。資料顯示,農村60歲以上老人的基本養老金是每人每月平均179元,只有城鎮退休人員基本養老金3326元(平均)的5.38%。

2023年農村低保的平均標準都提高至每月615元了,而我們的農村60歲以上老人的養老標準仍然不足180元。

二是城鎮退休人員養老金已經19連漲,今年的政府報告明確提到,「繼續提高退休老人養老金待遇」,這意味著「20連漲」可能板上釘釘了。而農村60歲以上老人的養老金過去13年僅上漲了43元,二者的差距正在越拉越大。

而與農村老人養老金十幾年幾乎未動形成鮮明對比的是,城鄉居民醫療保險卻「17連漲」,個人繳納部份已經由2003年的10元/人標準,提高至2023年的380元/人。

一邊是農村養老標準過低,一邊是醫保繳費標準不斷提高,於是我們看到,最近兩年城鄉居民醫保出現了規模不小的「棄繳」現象,國家醫保局數據,2023年城鄉居民醫保參保人數同比減少2538萬。

三是農村老齡化程度要比城鎮老齡化程度高50%以上(七普數據),但農民領取的養老金卻遠低於城鎮老人,這顯然與全面建成小康社會、實作現代化並不適應。所以,應當對農村養老問題給予更多重視。

那麽問題來了,給農村60歲以上老人的養老金每人每月提高100元,每年產生的財政支出大概是多少?

按照全國1.3億左右的60歲以上老人計算,每年新增的財政支出大概是1560億元,這筆錢只占到2023年全國一般公共預算支出27.46萬億的5.7‰。

也就是說,我們只需要略微出手,就可以讓全國1.3億60歲以上老人的晚年生活過得更體面一點。

網上聊城鄉養老金差距的文章很多,支持提高農民養老標準的多,反對的少。反對者一般認為:農村老人當初沒有交社保,就沒資格享受高額的養老金。現在國家每個月象征性發放的一百多塊養老金,已經是仁至義盡了。

對於這種反對的聲音,我有兩點不同意見:一是提高農民養老標準,並不是出於同情或者其它,而是現在的60歲以上農村老人確實值得有這樣的待遇。因為他們也曾為國家的建設和發展付出過無私的貢獻,比如交愛國糧、愛國棉,比如義務為國防、路橋、河道、水庫、開山等基礎設施建設投入的大量勞動力,再比如為國家供養義務兵等。

事實上,新中國第一代種田交公糧的人,大多已悄無聲息離地開了這個世界,第二代種田交公糧的人也年事已高,就算標準真的提高了,他們可能也領不了幾年。

二是貢獻沒有大小之分,行賞更不該區別對待——城鄉養老金實際差距有20倍之多,這當然是不公平的。

事實上,細究起來,現在領高額養老金的很多城鎮退休人員,在1991年之前也沒有繳納養老保險,而是享受到了「視同繳費年限」政策。

機關事業單位編制內工作人員,計算視同繳費年限的分界線更是延後至了2014年9月30日。

當然了,現在爭論這些已經毫無意義了,因為我們無法改變現行的政策法規,更不是搞什麽「秋後算賬」,已經翻篇的事情就讓它過去吧。

我們應該聚焦的是未來農村養老標準的提高,即努力縮短未來城鄉養老金之間的巨大差距。

其實這件事遠比想象的難,因為養老金的資金池存在收不抵支的風險——問題的根源是養老需求和養老期間現金流的不匹配。

說得直白點,我們現階段養老的主要矛盾,是日益增長的養老需求和養老金不夠用了之間的矛盾。基於這一點,聊漲養老金的事情,就必然會牽扯到「延遲退休」。

換句話說,養老金的問題,不是簡單的線性結構,需要綜合考慮包括養老三支柱、人口結構、人力資源供求、勞動者受教育年限、人口預期壽命以及社會保障制度進展等多種因素。

養老的問題,放大到全球都是無解的,各國雖然模式有差異,但本質都是「錢不夠花」。有些國家改革了一百多年,直到今天仍然做不到盡善盡美。

我這方面的知識儲備也有限,讓我談改革之道,貢獻萬全之策,我也做不到。鐵錘今天只是把知道的和吸收的一些內容和大家分享一下,以便大家站在全域視角看問題。

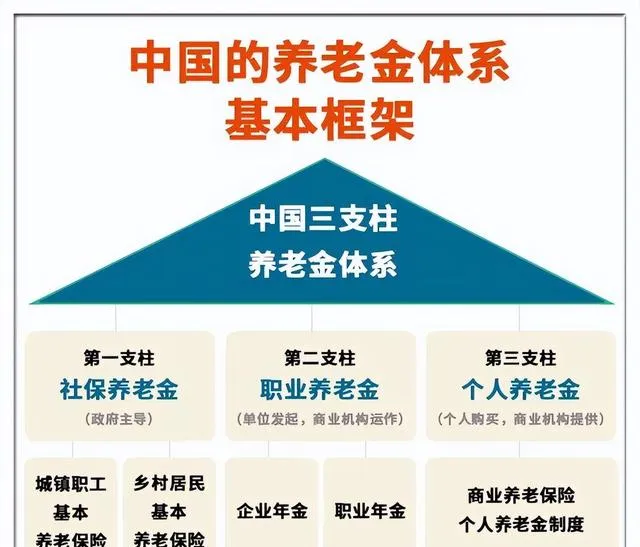

我們可以把養老金看作是一個大水池,進水端即是資金來源,也就是我們常說到的「養老三支柱」:社保養老金(政府強制儲蓄、央國企註資等)、企業養老金(企業年金和職業年金)、個人養老金,三者的比例大概是70%:29%:1%。

出水端即是養老金的發放,我們采取的是現收現付制。所謂現收現付,指的是用同一時期勞動人口繳納的錢,來支付退休老人的養老金。

有人說,這是老年人對勞動人口的壓榨,我覺得這種觀點不完全對,因為絕大多數交錢的人和領錢的人只是遵守遊戲規則罷了,反而是那些享受政策優待多領養老金的人,才是對所有老老實實繳納養老金的人的剝削。直白點說,對少數人的甜蜜饋贈,其實是以犧牲多數人的利益為代價的。

這裏面有個問題需要註意,即交錢的人和領錢的人達到「動態平衡」,這時候養老金也就到達「收不抵支」的臨界點了。

我們國家的養老金池子當初(1978年)設計女55歲退休、男60歲退休的時候,預期的全社會人均壽命是68歲——大學畢業開始工作到退休合計繳納社保30左右年,按照平均壽命,大概可以領10年養老金,所以整個養老金池子是可維系運轉的。

但忽略了兩個重要問題,一是隨著醫療技術發展,我們的人均壽命已經接近80歲,且老齡化行程不斷加劇,未來10年,中國會有2億人口進入退休,這意味著未來領取養老金的人越來越多,領取的時間越來越長。一句話概括,在高壽的國民面前,超前的制度設計顯得力不從心。

二是生育率不斷下滑,人口甚至開始負增長,人口結構正在發生巨變。簡單點說就是,「少子化」趨勢發展下去,就會出現下圖中少數人撫養多數人的「倒金字塔」結構。

也就是說,現收現付制最大的BUG是人口的叠代變化:如果交錢的人越來越少,而領錢的人越來越多,那麽養老金資金池很快就要被抽幹。

根據社科院的【中國養老金精算報告2019-2050】,2019年我們是2個繳費者養1個離退休者,到2050年將只有1個繳費者養1個離退休者,壓力自然不可小覷。

另外,社科院根據現有的數據搭建的模型預測,繼續執行現行養老保險體系,2028年將出現資金缺口並不斷擴大,累計結余將於2035年耗盡,到2050年,職工養老金累計缺口占當年GDP的比例將達到91%。

如何才能避免養老金「收不抵支」?我們一直在做的事情有兩個:一是提高社保繳費基數上下限。比如上海去年7月1日起,社保繳費基數的上限調整為36549元/月,下限調整為7310元/月。

凡事都有度,提高繳費基數雖然有利於充盈社保總成本,但副作用也不小。以上海為例,去年繳費基數提額後個人每月需要支付767.55元,而企業需要支付2024.87元,毫無疑問這些增加的成本,在一定程度上削弱了企業招人、擴大規模的積極性,而對於非強制性繳納社保的人群,則會根據自身實際情況和風險承受能力來決定是否繳納社保。

二是鼓勵發展個人養老金,引導人們為未來的老年生活及早謀劃、充分準備。

就在連玉明提出「大力提高農民養老標準」的同時,中國太保戰略研究中心主任周燕芳建議調增個人養老金年度繳費上限至2萬元,促進年輕人參與配置。

當然了,現在網絡上也有風聲說,未來不排除會延長社保的繳費年限,以前繳納15年社保就可以在退休之後領取養老金,後續可能會延長到20年,甚至25年。這些只是小道訊息,官方層面目前沒有這種打算。

但不管怎麽說,有一點是非常明確的,現在只是剛剛開始,越往後會越難。說實話,我們這代人,以後光靠養老金,可能只能解決基礎生活問題,因為我們除了要面對養老金收不抵支,還要面對養老金替代率下滑,未富先老的問題。按照國際慣例,養老金替代率需要達到原收入水平70%以上,才能在退休時保持退休前的生活水平。我們現在的替代率只有40%,疊加通脹因素影響,20年後即便依然能領到養老金,可以想見購買力也是很低的,養老問題更多還是要靠自己。

我想,這大概就是有關部門,及時推出且大力鼓勵發展個人養老金的原因吧,暗示得非常明顯了。

30年前政府來養老,20年前政府幫養老,10年前企業幫養老,如今自己來養老,很無奈,但這就是現實。

既然提高繳費基數和發展個人養老金都是「治標不治本」,那麽還有沒有其它解決根本問題的方案呢?國際上又是如何破局的呢?

雖然我們非常不願意面對,但延遲退休似乎是唯一的破解之道。

正如法國總統馬克龍的所說,「如果我們想讓這個系統繼續運轉,我們需要工作更長時間。」

是的,隨著人們預期壽命的增加,晚些時候退休,似乎是阻擋不了的,因為擺在我們面前只有兩個選項:要麽延遲滿足,要麽坐以待斃。

去年鬧得最兇的革命老區法國沒阻擋住,1月初釋出退休制度改革方案(62歲漸進式延遲至64歲),在經歷了將近3個月的反對抗議後,最終還是在4月14日,經憲法委員會才裁定,退休改革法案有效。

德國、英國、美國、日本等也概莫能外。直白點說,全球主要國家的退休年齡,都是在65歲或者正在向這個年齡靠近。

而且大家在搞延遲退休時的策略都是一樣的,溫水煮青蛙,不搞一刀切,而是漸進式推進,以月為單位逐年遞增。

區別只是什麽時候開始漸進式延遲退休落地,什麽時候又會進一步調整延遲退休的時間。

對於這一點,我不想再多贅述什麽,因為很多事情的發展是不以個人意誌為轉移的。我想說的是,人們總是很喜歡透過發現規律,來獲得對事物發展的掌控感,但很多時候,其實都是自己在騙自己。

有人可能註意到了,在多數人反對延遲退休的時候,實際上也有相當一部份人是高度贊同的。這其實無可厚非,因為延遲退休也有真正的受益者,它會讓有權力的人在位置上待得更久,我稱之為「延遲退休紅利」。

而延遲退休如果真的來了,對於多數人而言,為了生存,基本都要面對退而不休的窘境。這並不是我危言聳聽,日本就是前車之鑒。

在日本,有一種景象極為常見:年輕人失業在家,啃老滿頭白發的打工人爺爺奶奶。他們一邊理所當然地宅在家打遊戲刷網劇二次元,一邊罵著老年人霸占了工作崗位,害他們找不到工作。低齡老人照顧高齡老人的情況更是非常普遍。

這種「倒反天罡」的職場結構,不僅是人倫悲劇,更是經濟悲劇。