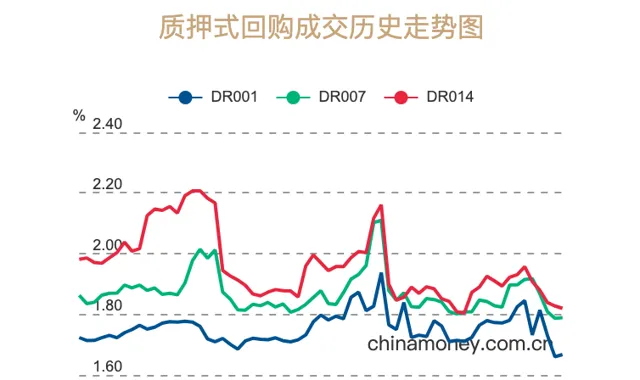

進入6月,資金面延續寬松趨勢,資金利率持續走低,其中DR007加權平均利率在本周二時隔3個月再度回到政策利率(1.8%)以下,創下階段性新低。

6月6日,DR007繼續由前一日的1.7887%下探至1.7859%,早間開盤一度觸及1.76%左右,當天DR001、DR014也明顯下行。剛剛過去的5月,DR007一直在7天期逆回購利率上方,且整體相對平穩。

(圖源:全國銀行間同業拆借中心)

對於當前資金利率持續向下突破,中信證券FICC分析師丘遠航對第一財經記者表示,其中既有季節性因素,也有央行流動性投放、機構間流動性分層緩解等原因。

「月初資金面一般都會偏松一些,加上5月末央行逆回購投放量較大,使得DR007持續處於1.8%以下。‘手工補息’被叫停也有一定影響,銀行資金自發向非銀流動,使得非銀資金充裕,加杠桿動機不強,債市杠桿率也處於低位,壓平了資金。」丘遠航說。

回顧來看,5月29日至31日,為維護月末流動性合理充裕,央行7天期逆回購分別投放2500億元、2600億元、1000億元,合計凈投放額超過6000億元。6月以來,央行連續4個工作日投放20億元逆回購,考慮到5日、6日分別有2500億元、2600億元逆回購到期,本周累計凈回籠5060億元。

從銀行間貨幣市場的流動性傳導來看,在央行向一級交易商投放資金後,存在銀行對銀行、銀行對非銀、非銀對非銀三層傳導。不少分析認為,「手工補息」影響規模較大,銀行存款「出表」流向理財產品、貨幣基金等非銀部門,明顯緩解了非銀流動性壓力,即使在月末銀行融出意願減弱,非銀流動性整體較為寬裕。加上去年以來多輪存款降息,銀行面臨一定存款流失壓力,流動性維持「非銀松、銀行緊」的格局。

「R007-DR007 利差自4月末以來在-1BP~3BP區間波動,反應資金分層現象基本消失。」浙商國際報告指出,資金分層的消失背後是資金供需結構的轉變——以往的資金供給主力銀行融出持續下滑,而非銀(尤其是理財)資金相對充裕,一度轉變為資金融出方,且在資金價格相對高位的情況下,極窄的套息空間使得非銀資金需求也持續下滑,這樣的情況從4月持續至今。

華西證券數據顯示,在央行要求銀行4月底前完成「手工補息」自查並整改的背景下,銀行在質押式回購市場的融出規模出現下降,從4月初的5萬億以上降至中旬的4萬億以下,月末進一步下滑至3萬億以下。同時,存單一級市場提價發行,國有行1年期存單發行利率從4月中旬的2.0%持續上升至4月末的2.09%。在此背景下,市場擔心銀行負債端受到沖擊,資金面的波動也在加大,4月末資金價格超出3月跨季。

華西證券首席經濟學家劉郁此前曾指出,綜合歷史上資金利率中樞向下突破的情況,主要有兩種誘導因素:一是央行投放超額流動性,由銀行負債端資金供給充裕驅動的流動性淤積;二是信用收縮,由於銀行資產端投放乏力驅動的流動性自發式平衡。她在5月中旬曾判斷,在資金防空轉的大背景下,後者發生的概率更大。

另有分析人士對記者表示,當前央行對於資金利率的底部控制似乎也有所放開。不過,季末年中節點上,綜合債券供給放量沖擊、資金自發流入非銀系統放緩等,不少觀點認為接下來資金利率大概率將回到政策利率之上,甚至會走向偏緊。

「要註意觀察5月底OMO到期後資金面情況,如果DR007還是持續低於1.8%,可能說明央行有主動引導資金成本下行的傾向。」丘遠航認為,短期內債券供給方面對資金面的影響有限,一方面是信用債供給不足,另一方面是地方債雖在5月末沖高,進入6月又有回落跡象。

不過,盡管6月政府債券凈融資規模有環比下行的可能,但不排除專項債發行規模超預期。但綜合機構觀點來看,發行節奏整體相對可控。

資金利率走勢也幹擾著市場對債市的判斷。從機構在債市加杠桿熱情來看,過去火爆的「滾隔夜」已有明顯降溫,此次資金利率下探,也讓市場對資產荒背景下杠桿率擡升有了新的預期。劉郁認為,年內來看,債市久期行情再次啟動,催化劑可能不是短端利率自發向下突破,而是央行降息預期的發酵。

盡管銀行息差、匯率等掣肘因素仍在,但隨著下半年臨近,降準降息預期也在升溫。浙商國際報告指出,鑒於第2~3季度政府債供給壓力偏大、實體信貸需求不足,央行6月存在較大的降準/降息可能性。中信證券首席經濟學家明明也在近期判斷,預計年內有兩次降息及一次降準落地,央行買賣國債也將適時落地,關註今年年中降息、三季度降準落地的可能性。