中商情報網訊:2024年9月,禽肉價格環比小幅上漲。國慶日後肉禽需求季節性回落,白羽肉雞產能供給處於高位,黃羽肉雞產能小幅增長。預計後期禽肉價格將呈現下行趨勢。

(一)禽肉價格小幅走高

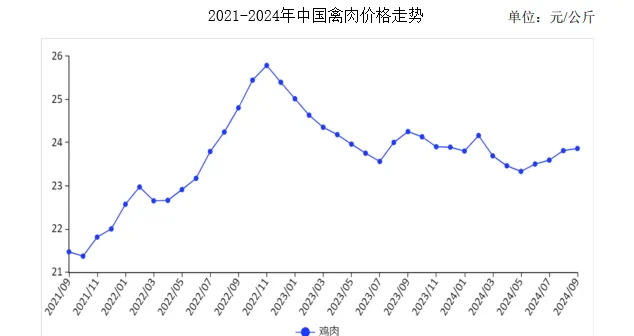

受中秋和中小學校開學消費拉動,禽肉需求增長,價格小幅上漲。9月份,雞肉集市均價每公斤23.87元,環比漲0.2%,同比跌1.6%;從周價看,雞肉價格小幅波動,第1周持平,第2、3周小幅上漲,第4周下跌。9月第1周、第2周、第3周、第4周,雞肉集市價分別為每公斤23.87元、23.88元、23.90元、23.83元,環比持平、漲0.04%、漲0.08%、跌0.23%。從養殖效益看,9月份活雞價格呈下跌態勢,養殖虧損擴大。據國家發展改革委價格監測中心釋出,9月份白羽肉雞活雞價格每公斤7.09元,環比跌5.1%;飼料價格每公斤3.47元,環比跌0.3%;養殖每只雞預期平均虧損2.17元,虧損振幅擴大,環比增加1.89元。

(二)8月份禽肉進口環比增同比減,出口環比同比均增

8月份,禽肉進口量9.72萬噸,環比增5.9%,同比減8.6%,進口額3.06億美元,環比增8.3%,同比減10.2%;出口量4.31萬噸,環比增3.2%,同比增56.1%,出口額8453.99萬美元,環比增0.2%,同比增24.3%。自巴西、俄羅斯、泰國、美國、白俄羅斯雞肉進口量分別為5.81萬噸、1.21萬噸、1.06萬噸、0.82萬噸、0.50萬噸,自巴西禽肉進口環比增1.5%,同比減4.0%。禽肉主要進口產品為雞翅、帶骨雞塊及雞爪,凍雞爪進口量4.24萬噸,環比增0.5%,同比增3.4%;雞翅進口量3.00萬噸,環比增2.0%,同比降6.2%;帶骨雞塊進口量1.05萬噸,環比增4.1%,同比降57.4%。中國冷鮮凍禽肉及雜碎出口3.53萬噸,主要出口到中國香港和澳門地區、俄羅斯、吉爾吉斯、馬來西亞;加工禽肉主要出口目的地為日本,占比為46.4%,環比、同比分別減3.6和4.1個百分點,中國香港地區、荷蘭和英國的占比也超10%。1-8月累計,進口量64.89萬噸,同比減30.8%,進口額20.32億美元,同比減32.7%;出口量30.17萬噸,同比增61.2%,出口額6.21億美元,同比增26.9%。巴西仍為中國第一大禽肉進口來源國,累計進口37.69萬噸,同比減21.6%,俄羅斯次之,累計進口8.15萬噸,同比減6.4%。

(三)預計國慶日後禽肉價格逐步回落

供給方面,肉禽產能處於歷史高位,隨著主產區氣溫逐步降低,養殖密度和出欄體重增加,肉雞供應相對充裕。中國畜牧業協會監測,8月份,白羽肉雞父母代存欄8975.86萬套,環比增3.1%,同比增7.4%;黃羽肉雞父母代存欄6603.45萬套,環比、同比均增1.6%。需求方面,秋冬季牛羊豬肉消費增加振幅可能更大,壓縮了雞肉的消費增長空間。綜合判斷,禽肉市場供給寬松,國慶日後價格將逐步回落。

更多資料請參考中商產業研究院釋出的【中國禽肉行業市場前景及投資機會研究報告】,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、「十五五」規劃等咨詢服務。