作者:羅誌恒、馬家進(羅誌恒系粵開證券首席經濟學家、研究院院長,中國首席經濟學家論壇理事)

摘要

5月17日,四部委出台房地產重磅新政: 一是降低首付比例、取消房貸利率下限、下調公積金貸款利率;二是央行提供3000億元再貸款,支持地方政府收購部份存量商品房用作保障性住房;三是融資「白名單」應進盡進、應貸盡貸,滿足在建專案合理融資需求;四是支持地方政府以收回、收購等方式妥善處置已經出讓的閑置存量住宅用地,幫助企業解困;五是摸清底數、分類處置、司法支持、建立長效機制,打好保交房攻堅戰。

新政是對430政治局會議「統籌研究消化存量房產和最佳化增量住房的政策措施」要求的貫徹落實,標誌著新一輪房地產去庫存的開啟。

新政以金融支持為主,在地方政府收購存量商品房和閑置土地時,均特別強調不能增加地方政府隱性債務。

一、本輪房地產去庫存面臨更大壓力

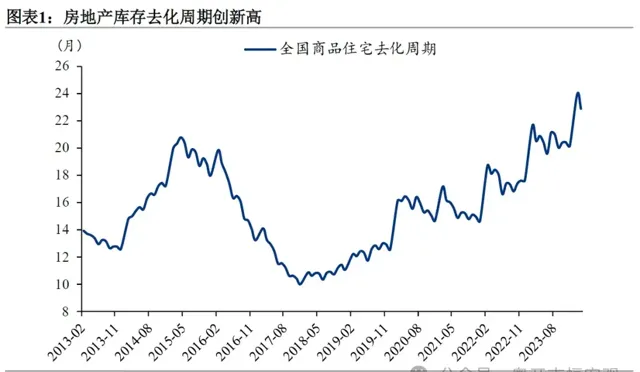

1)商品住宅去化周期更長,2024年一季度長達23個月;

2)房地產銷售、投資降幅更大,1-4月商品房銷售面積和銷售額同比分別下降20.2%和28.3%,房地產投資同比下降9.8%;

3)房價低迷時間更長,截至2024年4月已連續25個月負增長;

4)房企債務和期房爛尾風險沖擊居民購房信心,現房銷售顯著好於期房;

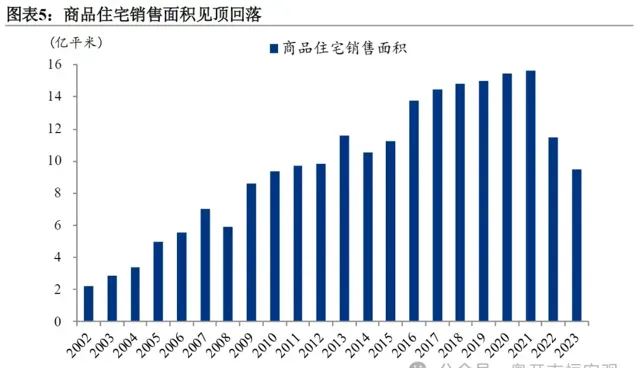

5)房地產供需關系發生重大變化,新房銷售峰值已過。

二、近期房地產支持政策的邏輯梳理:保供給、促需求、穩房價

近期中央和地方推出的一系列舉措,都是為了實作保供給、促需求和穩房價的目標。其中,拉動需求、穩定房價並扭轉房價下行預期是關鍵;保供給在某種意義上也是促需求,因為只有爛尾樓的風險解除了,居民才敢解除對購買新房期房的憂慮。

1)政策的第一個著力點是擴大購房需求,這是房地產去庫存的關鍵,既包括促進居民需求,也包括政府、國企部門直接出手。 1)降低居民購房門檻和成本,刺激居民的新增需求;2)政府向房企收購待售商品房,用作保障性住房,是對常規新增需求的重要補充;3)各地推出多種住房「以舊換新」政策,加快舊房流轉,啟用居民置換需求;4)政府對城中村改造、棚戶區改造等實行貨幣化安置,也會產生置換需求。

2)政策的第二個著力點是供給端做好「保交房」工作,打消居民疑慮,提振購房信心。 例如打好商品住房專案保交房攻堅戰、進一步發揮城市房地產融資協調機制作用、妥善處置盤活存量土地等。

三、「政府收儲」去庫存的效果會如何?有哪些難點?

1)方式上, 預計政府收儲將以存量新房為主,二手房規模較小;收購的商品房將以小戶型為主;不宜大規模鋪開,將集中於高庫存且保障性住房缺口較大的城市和區域。

2)存在三個政策難點:一是部份城市的成本收益不匹配導致專案推進有一定難度, 部份城市的租金回報率偏低,租金可能無法覆蓋利息支出及營運維護成本; 二是保障性住房需求與商品房庫存之間的錯位, 保障性住房缺口較大的是一二線城市,而商品房去庫存緊迫性較高的是三四線城市; 三是地方財政面臨較大壓力, 雖然當前政策要求地方政府量力而行,不增加隱性債務,但無論是維持專案收支平衡,還是三四線城市去庫存,大概率還是需要地方財政提供支持。

3)5000億元的收儲規模低於市場預估規模,但具有合理性: 一是政策啟動初期,5000億元的收儲規模相對充裕;二是若政府收儲順利快速推進,政策額度可以追加;三是政府收儲具有帶動效應,供需失衡改善的效果或不止5000億元。

4)預計效果: 一是加快存量商品房去庫存,改善房地產市場供需失衡問題;二是加快保障性住房供給,更好滿足工薪收入群體的住房需求;三是助力保交樓和「白名單」機制,加快房企回籠資金。然而,受制於前面提到的三個政策難點,本輪政府收儲去庫存的效果可能不如上一輪棚改貨幣化,但相應地,也不太會引發房地產過熱和房價大漲的副作用。

四、未來還要繼續采取哪些措施進一步支持房地產市場穩定?

1)限購方面,一線城市有必要進一步放松,例如放開郊區限購、全市範圍內增加購房指標等;

2)房貸方面,各地在「因城施策」的基礎上,及時調整首付比例和房貸利率,提振居民購房意願和信心,避免擠牙膏式政策引發居民觀望情緒;

3)政府收儲方面,加大中央財政對地方的支持力度,緩解地方財政壓力,推進收儲工作順利進行;

4)供給方面,出讓優質地塊、取消不合理的規劃限制、將核心地段的部份商業用地修改為住宅用地,滿足居民對好地段、高品質商品房的需求。

風險提示: 房地產市場低迷超預期、穩地產政策超預期

正文

一、本輪房地產去庫存面臨更大壓力

第一,商品住宅去化周期更長。 受房地產市場持續低迷影響,全國商品住宅去化周期持續攀升,2024年一季度達23個月,超過了上一輪2015年高點的21個月。

第二,房地產銷售、投資降幅更大。 1-4月商品房銷售面積和銷售額同比分別下降20.2%和28.3%,房地產投資同比下降9.8%。房地產銷售低迷加劇房企資金緊張和債務壓力,1-4月TOP100房企銷售總額同比下降47.9%。

第三,房價低迷時間更長。 上一輪去庫存周期中新房房價同比連續15個月負增長,而截至2024年4月,當前已連續25個月負增長。房價下行會削弱居民購房意願和信心,形成「房價下行-居民觀望-需求收縮-房價進一步下行」的惡性迴圈。

第四,房企債務和期房爛尾風險沖擊居民購房信心。 上一輪房地產去庫存後,大量房企過度加杠桿、無序擴張,引發系列風險事件,嚴重損傷購房者合法權益,沖擊市場信心。期房銷售大幅下滑,現房銷售顯著增長。

第五,房地產供需關系發生重大變化。 2023年724政治局會議明確提出:「中國房地產市場供求關系發生重大變化」。2015年中國城鎮化率為57.3%,2023年升至66.2%,2022年全國人口開始下滑,房地產市場已進入新房見頂後的回落階段。

二、近期房地產支持政策的邏輯梳理:保供給、促需求、穩房價

擴大購房需求是房地產去庫存的關鍵。 根據是否涉及舊房賣出,購房需求可分為 新增需求和置換需求 ;同時根據購房鏈條發起方的不同,新增需求和置換需求各自又都可進一步細分為 居民主導和政府主導 。因此,房地產需求端政策重點圍繞這四類需求進行部署和開展。

其一,居民出於居住或投資目的而購置的首套、二套、三套等住房,是新增需求的主要來源。政策的重點是降低居民購房門檻和成本,包括放松限購、降低首付比例和房貸利率、提供購房補貼等。 截至目前,除北京、上海、廣州、深圳、天津、海南省以外,各地已全面放開限購;5月17日,有關部門宣布,將首套和二套房最低首付比例分別下調至15%和25%,取消全國層面首套和二套房房貸利率下限,下調公積金貸款利率0.25個百分點。

其二,政府向房企收購待售商品房,用作保障性住房,是對常規新增需求的重要補充。政府承擔著刺激購房需求和增加保障性住房供給的雙重責任,幹脆打通供需兩端,由政府來消化部份存量商品房,並將之轉化為保障性住房。 5月17日,國務院副總理何立峰提出:「商品房庫存較多城市,政府可以需定購,酌情以合理價格收購部份商品房用作保障性住房。」央行將設立3000億元保障性住房再貸款,鼓勵引導金融機構按照市場化、法治化原則,支持地方國有企業以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房,預計將帶動銀行貸款5000億元。

其三,居民剛性購房需求偏弱背景下,「以舊換新」的改善性置換需求受到重視。置換鏈條中,「認房不認貸」「換新補貼」等政策降低了新房購買端的門檻和成本,但難點和堵點在於舊房能否順利賣出上。 為加快舊房流轉,啟用置換需求,各地推出了多種住房「以舊換新」政策。 一是中介幫賣代售, 居民、中介、房企三方合作,出售舊房和釘選新房房源同步推進,中介優先代售舊房,若未順利售出,房企同意無條件退房; 二是市場化舊房換購, 先由房企收購居民的二手房,再由居民購買房企的新房; 三是政府回購收儲, 國資平台收購居民的二手房,用作保障性住房或重新出售,同時要求居民選購指定範圍內的新房。

其四,若對城中村改造、棚戶區改造等實行貨幣化安置,也會產生置換需求,只是將「以舊換新」中當期的二手房供給變為了未來的新房供給。 貨幣化安置中,居民舊房拆遷後,一是政府提供拆遷款或房票,由居民自主購買新房;二是政府向房企集中收購待售商品房,用於拆遷安置。

除了需求端發力以外,供給端也要做好「保交房」工作,打消居民疑慮,提振購房信心。 5月17日,有關部門宣布: 第一, 打好商品住房專案保交房攻堅戰,防範處置爛尾風險。按照市場化、法治化原則,分類處置在建已售未交付的商品住房專案,推動專案建設交付,切實保障購房人合法權益。 第二, 進一步發揮城市房地產融資協調機制作用,滿足房地產專案合理融資需求。城市政府推動符合「白名單」條件的專案「應進盡進」,商業銀行對合規「白名單」專案「應貸盡貸」,滿足在建專案合理融資需求。 第三, 妥善處置盤活存量土地。目前尚未開發或已開工未竣工的存量土地,透過政府收回收購、市場流通轉讓、企業繼續開發等方式妥善處置盤活,推動房地產企業緩解困難和壓降債務,促進土地資源高效利用。

三、「政府收儲」去庫存的效果會如何?有哪些難點?

(一)收儲方式

目前政府收儲主要分為兩類:

一是收購存量新房,受中央政策支持。 按照「政府主導、市場化運作」的思路,由人民銀行提供低成本再貸款資金,激勵21家全國性銀行機構按照市場化原則,向城市政府選定的地方國有企業發放貸款,支持以合理價格收購已建成未出售的商品房,用作保障性住房。

二是收購二手房,地方自主出台。 地方政府為暢通「賣舊買新」置換鏈條,由國資平台收購部份二手房,用作保障性住房或重新出售。資金來源包括地方財政、城投平台自籌資金等。

預計政府收儲將以存量新房為主,二手房規模較小。資金來源上, 新房收儲有央行的保障性住房再貸款支持,而二手房收儲更依賴地方財政; 前期收儲和後續管理上, 新房方便集中收購和統一管理,二手房則需分散處置,更加復雜; 問責風險上, 新房收儲可依據規範流程開展,二手房收儲的自主操作空間較大,容易產生利益輸送問題。

由於政府收儲是用作保障性住房,而保障性住房是滿足工薪收入群體剛性住房需求,因此收購的商品房將以小戶型為主;且不宜大規模鋪開,應集中於高庫存且保障性住房缺口較大的城市和區域。

(二)存在三個政策難點

第一,部份城市的成本收益不匹配導致專案推進有一定難度。 政策要求新房收儲按照市場化原則運作,而市場化運作的前提是成本收益至少要大致匹配。

配售型保障性住房的原則是「保本微利」。 如果政府向房企收購新房,再以可負擔的價格配售給受保障群體,便要求收購價相較市場價有較大折扣,否則要麽政府虧本,要麽價格偏高以致缺乏吸重力。

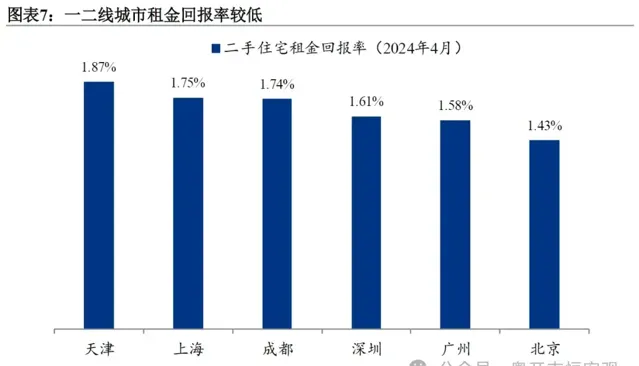

配租型保障性住房則要比較租金回報率和資金成本。 保障性住房再貸款的政策利率是1.75%,期限1年,可展期4次,人民銀行按照貸款本金的60%發放再貸款,因此收購主體的貸款利率要更高。然而2024年4月,上海、深圳、廣州、北京的二手房租金回報率分別僅為1.75%、1.61%、1.58%、1.43%,租金無法覆蓋利息支出及營運維護成本。

2023年2月,央行創設租賃住房貸款支持計劃, 在重慶市、濟南市、鄭州市、長春市、成都市、福州市、青島市、天津市等8個城市開展試點, 支持市場化批次收購存量住房、擴大租賃住房供給。但截至2024年3月,1000億元的額度僅使用了20億元,反映出政府收儲在落地中面臨一定難度。

第二,保障性住房需求與商品房庫存之間錯位。 保障性住房缺口較大的是一二線城市,而商品房去庫存緊迫性較高的是三四線城市。

第三,地方財政面臨較大壓力。 雖然當前政策要求地方政府量力而行,不增加隱性債務,但無論是維持專案收支平衡,還是三四線城市去庫存,大概率還是需要地方財政提供支持。

(三)5000億元的收儲規模是否足夠?

3000億元的保障性住房再貸款,按照貸款本金的60%發放再貸款,可帶動銀行貸款5000億元。然而市場普遍認為消化存量商品房的收儲規模要達萬億元以上,例如克而瑞研究中心估算所需資金可能超過5萬億。

首先,政策啟動初期,5000億元的收儲規模相對充裕。 如前所述,政府收儲不會像之前的棚改貨幣化那樣大規模鋪開,而是集中於高庫存且保障性住房缺口較大的城市和區域;同時,市場化運作的政府收儲面臨一些難點,推進可能相對緩慢。

其次,若政府收儲順利快速推進,政策額度可以追加。 例如2023年央行新增5000億元PSL(抵押補充貸款)額度,支持保障性住房等「三大工程」建設。

最後,政府收儲具有帶動效應,供需失衡改善的效果或不止5000億元。 預期會自我實作,僅僅因為市場預期將有大力度穩地產政策出台,4月25日至5月17日,A股房地產指數便反彈了26.7%。如果政府收儲穩步推進,消化部份存量商品房的同時,能夠有效提振市場信心和預期,甚至可能不需要用完所有額度。

(四)預計效果

一方面, 政府收儲將帶來積極作用:一是加快存量商品房去庫存,改善房地產市場供需失衡問題;二是加快保障性住房供給,更好滿足工薪收入群體的住房需求;三是助力保交樓和「白名單」機制,加快房企回籠資金。

另一方面, 受制於前面提到的三個政策難點,本輪政府收儲去庫存的效果可能不如上一輪棚改貨幣化,但相應地,也不太會引發房地產過熱和房價大漲的副作用。

四、未來還要繼續采取哪些措施進一步支持房地產市場穩定?

第一,限購方面,一線城市有必要進一步放松,例如放開郊區限購、全市範圍內增加購房指標等;

第二,房貸方面,各地在「因城施策」的基礎上,及時調整首付比例和房貸利率,提振居民購房意願和信心,避免擠牙膏式政策引發居民觀望情緒;

第三,政府收儲方面,加大中央財政對地方的支持力度,緩解地方財政壓力,推進收儲工作順利進行;

第四,供給方面,出讓優質地塊、取消不合理的規劃限制、將核心地段的部份商業用地修改為住宅用地,滿足居民對好地段、高品質商品房的需求。