1、

重磅!【增值稅法】要來了!

2、

缺進項票,又不想多繳稅?這樣處理就可以!

3、

實繳資本不一定真的交錢!國家剛剛宣布!新【公司法】實施後,不必著急減資和實繳!

4、

勞務派遣出事了!財務獲刑6年!今天起,勞務派遣將被嚴查!

5、

緊急提醒!請務必保持和財務報表一致!

6、

小規模每月卡著10萬元開發票,可以一直不交增值稅嗎?

7、

收藏!企業所得稅匯算清繳之稅前扣除政策篇(2024最新版)

8、

稅控盤已登出,可以用數電票沖紅紙質發票嗎?稅局明確了!

9、 營業外收入交增值稅嗎?稅務局明確了!

10、 公司買購物卡送禮,會計這麽做賬,也太機智了吧!

11、 最嚴納稅申報比對,來了!5月起,這幾項申報數據,納稅人必須關註!

21、

臨時工薪金,要發票還是做薪金表?沒有發票怎麽處理?今天統一回復!

22、

為職工體檢發生的體檢費用,會計竟然錯誤地計入「職工福利費」!

25、 員工報銷餐費,出事了!稅局緊急提醒!即日起,企業餐費入賬,大改!

26、 開數電票,不想太頻繁進行人臉辨識,可以這樣去操作!

關於個稅手續費返還要不要交個稅的問題,12366上咨詢量很大:

終於有稅務局對這個問題進行了明確回答!

0 1

個稅手續費返還,

獎勵給財務人員 要計繳個稅!

問題內容:

企業取得返還的代扣代繳個人所得稅手續費,用於獎勵給財務人員或申報人員,是否合並計入薪金薪金繳納個稅?

答:應並入薪金薪金繳納個人所得稅。

個稅手續費返還是否繳納增值稅?

根據稅局的回復:

代扣代繳個人所得稅手續費返還應當按照「商務輔助服務——經紀代理服務」稅目開具發票和繳納增值稅,一般納稅人適用6%稅率,小規模納稅人適用3%征收率(減按1%)。

個稅手續費返還是否繳納企業所得稅?

根據【企業所得稅法】第六條規定,企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額。 納稅人取得的手續費返還收入,應並入納稅人年度收入總額計算繳納企業所得稅。

【財政部、國家稅務總局關於財政性資金、行政事業性收費、政府性基金有關企業所得稅政策問題的通知】(財稅〔2008〕151號)規定:「一、財政性資金(一)企業取得的各類財政性資金,除屬於國家投資和資金使用後要求歸還本金的以外,均應計入企業當年收入總額。」同時,【企業所得稅法】第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除,因代收手續費產生的有關支出可在計算繳納企業所得稅時按照相關稅收規定稅前扣除。

因此,對於企業取得的個稅手續費返還收入,計入收入總額,同時,對於用於該項代扣代繳工作的支出,也可以在企業所得稅稅前扣除。假設沒有發放,相當於沒有支出,就是全額屬於應納稅所得額,全額繳納企業所得稅。

例:企業收到個人所得稅代扣代繳的手續費返還1000元,將其中的300元獎勵給報個稅的會計人員,該企業的企業所得稅應如何確認收入及支出?

答:企業取得代扣代繳的手續費返還1000元,應當全額計入企業所得稅的收入總額,同時支付給會計人員的300元獎勵費,若符合合理的薪金薪金規定的,則可以作為薪金薪金支出在企業所得稅前依法扣除。

0 4

個稅手續費返還的賬務處理

根據財會〔2019〕6號(修訂財務報表)規定,「其他收益」專案,反映計入其他收益的政府補助,以及其他與日常活動相關且計入其他收益的專案。該專案應根據「其他收益」科目的發生額分析填列。企業作為個人所得稅的扣繳義務人,根據【中華人民共和國個人所得稅法】收到的扣繳稅款手續費,應作為其他與日常活動相關的收益在該專案中填列。

因此,企業收到收到代扣代繳、代收代繳稅款手續費時:

借:銀行存款

貸:其他收益

應交稅費—應交增值稅(銷項稅額)/應交稅費-應交增值稅

支付給負責代扣代繳工作的辦稅人員時:

0 5

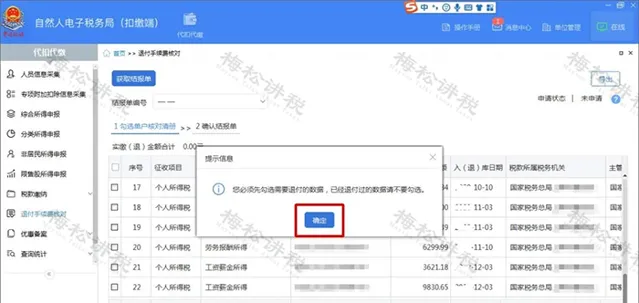

企業如何申請個稅手續費返還?

第一步:登入自然人電子稅務局(扣繳端)。

第二步:登入扣繳端後,在「代扣代繳」界面,點選左側選單「退付手續費核對」

第三步:點選【獲取結報單】按鈕獲取「結報單」和「單戶核對清冊」,分別檢視核對上一年度本單位個人所得稅扣繳匯總與明細申報記錄,確認實繳(退)金額及入(退)庫時間是否正確。

溫馨提醒:

(1)已經結算退付過手續費的數據,請勿進行勾選。

(2)若核對結報單數據有誤的,請前往主管稅務機關辦稅服務廳進行處理。

第四步:核對完成後,點選【申請退庫】。

溫馨提醒:

(1)【確認結報單】界面中結報期限應為2023-01-01至2023-12-31。

(2) 系統顯示的結報時限是入庫日期而非稅款所屬期。

第五步:在【代扣代繳手續費退費申請】中依次選擇「開戶銀行」、「銀行賬號」【送出】 。

待稅務機關稽核完成後,即可返還對應的手續費至所選擇的銀行賬戶內,請註意查收!

溫馨提醒:

(1)收款人名稱為扣繳義務人已在稅務機關備案的銀行賬戶名稱,銀行賬號為扣繳義務人已在稅務機關備案的銀行賬號。

(2)收款人名稱與扣繳義務人名稱不一致的,請前往主管稅務機關辦稅服務廳進行處理。