文/王力 編輯/徐喆

近日,昆藥集團(600422.SH)釋出了2023年全年業績報告,作為華潤三九(000999.SZ)旗下新並入的一員,其表現無疑受到了市場的廣泛關註。

報告顯示,昆藥集團去年實作營業收入77.03億元,同比下降6.99%,而凈利潤則同比增長16.05%,達到4.45億元。盡管凈利潤有所增長,但昆藥集團的業績背後也存隱憂。

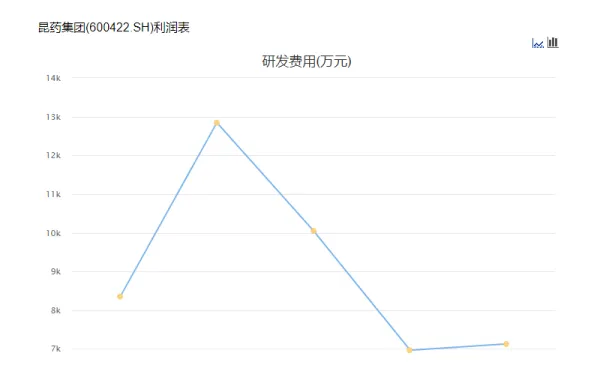

值得註意的是,昆藥集團的銷售費用持續攀高,2023年達到24.33億元,占營收比例超過30%。與此同時,公司的研發費用卻在逐年減少,2023年僅占營收比例的0.92%,不足1%。

另一邊,在2022年斥資29億將昆藥集團收入麾下的華潤三九,憑借昆藥集團連續實作連續四年營收、凈利雙增長。然而盡管整體業績呈現增長態勢,但中藥配方顆粒業務卻連續第二年出現業績負增長,處方藥業務也同比下降12.64%。

值得一提的是,昆藥集團在血塞通市場的主要競爭者之一正是華潤三九的子公司華潤聖火,主要布局慢病領域,核心品種為血塞通軟膠囊和黃藤素軟膠囊。而昆藥集團的加入為公司帶來了一定的業績提升,但華潤三九在中藥領域的業務仍面臨挑戰。

昆藥集團營收下滑,研發費用不足1%

近日,昆藥集團股份有限公司公布了其2023年全年業績報告,報告顯示,昆藥集團全年實作營業收入77.03億元,同比下降6.99%,凈利潤4.45億元,同比增長16.05%。對於營收下滑,公司表示主要系本期業務結構最佳化及對外援助業務較上年同期減少所致。

作為雲南省的醫藥龍頭企業,昆藥集團業務涵蓋了中西藥原輔料及制劑、化工原料、中間體、試劑、包裝材料、萃取物、中藥飲片的采購、生產及銷售等多個領域。

從產品端來看,註射用血塞通(凍幹)保持穩健增長,同比增長22.65%;血塞通口服劑產品實作同比增長19.44%,其中,血塞通軟膠囊同比增長33.04%,血塞通片同比增長15.09%,公司表示這主要得益於公司在中成藥集采中的中標優勢。

而作為昆藥集團一直以來的王牌產品,雖中標帶來銷量優勢,但血塞通同樣出現「以價換量」的情況。一直以來,中藥集采是昆藥集團需要面對的不確定因素,昆藥集團部份產品中標價格大幅下滑。

以註射用血塞通(200mg/支)為例,2022年該產品中標價格為19.08元-27.68元,但湖北聯盟、廣東聯盟中選價僅為9.223元。2022年財報中,公司表示,註射用血塞通的產銷量均提升,主要是因為中成藥集采中標及解限。但隨著醫保控費、招標模式改革,公司部份重點產品平均中標價有所下調。

在註射用血塞通(凍幹)數次在集采聯盟中中標的同時,昆藥集團的部份血塞通口服劑未參與部份省級聯盟集采,此前2022年血塞通系列口服產品同比下滑15.6%。

此外,在中標低價優勢下,雖然主產品實作銷售增長的同時,部份其他產品出現銷量下滑。其中,天麻素註射液與阿法骨化醇軟膠囊銷量分別減少5.33%和25.01%。

銷售費用方面,昆藥集團常年維持在30%上下,相對較高,去年銷售費用持續增長達24.33億元,占營收比例超過30%,達到31.59%。2020年-2022年,銷售費用分別為22.98億元、23.73億元、24.33億元,占營收比例分別為29.78%、28.75%、29.38%。

而銷售費用持續上漲的同時,昆藥集團的研發投入並不算多,財報數據顯示,去年公司的研發費用為7126.33萬元,同比增長2.31%,但占營收比例僅為0.92%,不足1%。

這一比例明顯低於同行業其他公司,反映出公司在研發創新方面的投入相對不足。在當前醫藥行業競爭日益激烈的市場環境下,研發費用是企業保持競爭力的重要手段之一。

(數據來自昆藥集團財報)

業務發展方面,自2023年1月起,昆藥集團成為華潤三九旗下企業,隨即啟動戰略轉型,專註於慢病管理和精品國藥領域的發展。近年來,昆藥集團緊密跟隨國家「銀發經濟」的發展策略,積極布局老齡健康產業。

數據顯示,中國銀發經濟目前正處於快速發展的軌域上,其經濟規模已接近7萬億元,占同期GDP的約6%。展望未來,預計到2035年,銀發經濟的規模有望攀升至30萬億元左右,占同期GDP的比重將提升至約10%。

近日,昆藥集團重磅推出了「777」品牌。公司表示,「777」品牌將以血塞通口服產品為起點,逐步擴充套件至健康管理、疾病預防、嚴肅治療及病後康復等全系列產品線。

將競爭對手收入麾下,華潤三九外延式並購頭頂高商譽

此前不久,華潤三九也公布了昆藥集團合並後的首份財報,在昆藥集團的助力下,華潤三九成功實作了營收和凈利的雙增長。

報告顯示,上年度華潤三九營收實作了247.39億元,同比增長36.83%,凈利潤達到了28.53億元,同比增長16.50%。

值得註意的是,此前華潤三九控制的下屬企業昆明華潤聖火藥業有限公司與昆藥集團生產的血塞通軟膠囊產品存在同業競爭。而昆藥集團的血塞通作為行業內王牌產品,加入「華潤系」既解決了同行競爭問題,也在三七領域的產業布局為華潤三九帶來了新的增長點。

三七作為血塞通的重要原材料,具有廣泛的套用前景。昆藥集團在這一領域擁有深厚的研發和生產經驗,其主導產品血塞通在心腦血管治療領域具有顯著療效。華潤三九透過收購昆藥集團,不僅獲得了這一優質產品,更獲得了三七產業鏈上的全面布局,為未來的市場拓展提供了有力保障。

此外,華潤三九在處方藥領域的短板也將得到一定程度的彌補。近年來,由於政策管控風險的影響,中藥註射劑和抗感染產品等處方藥業務受到較大沖擊。而昆藥集團在心腦血管領域的優勢產品將進一步豐富華潤三九的處方藥產品線,有助於其在處方藥市場上取得更好的業績。

然而,值得註意的是,中藥配方顆粒集采對公司業績產生的沖擊已經開始顯現。

自華潤三九收購昆藥集團後,其主營業務分為CHC健康消費品業務、處方藥業務和昆藥業務。其中,CHC健康消費品業務表現穩健,同比增長2.83%,但處方藥業務卻出現了同比下降12.64%的情況。這主要受到中藥配方顆粒業務受國標切換及15省啟動聯盟集采的影響,表現大幅低於預期。

去年10月,全國首次中藥配方顆粒省際聯盟集中帶量采購在山東德州開標,涉及200個中藥配方顆粒品種,平均降價50.77%。此次集采由山東牽頭,覆蓋15個聯盟省份,對華潤三九的中藥配方顆粒業務產生了不小的沖擊。公司在年報中表示,集采政策尤其是中藥配方顆粒集采的實施可能對公司2024年營業收入及盈利能力造成一定影響。

近年來華潤三九持續透過並購策略來擴大業務版圖,自2008年加入華潤集團並更名為華潤三九以來,公司發起超15起並購事件。其中,並購浙江眾益藥業、昆明聖火藥業等進一步布局中藥化妝品和健康食品市場,收購澳諾制藥、華潤堂醫藥等完善兒童健康領域和國藥業務平台。最新並購昆藥集團,補充傳統精品國藥品牌,形成業務協同。

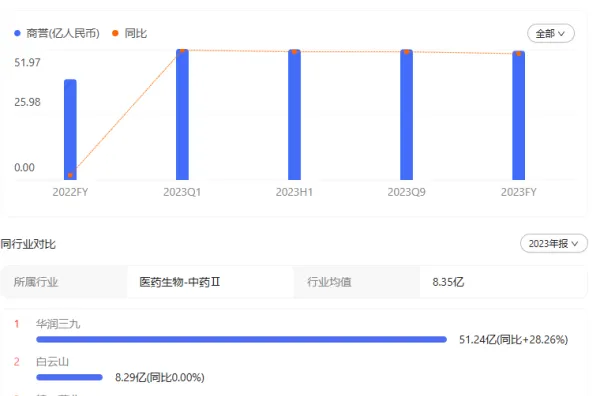

然而隨著外延式並購的順利推進,華潤三九的商譽得到不斷攀高,截至2023年12月31日,公司商譽賬面價值為51.24億元,同比增長28.26%,在中醫藥行業排列靠前。