本文作者解運亮,信達證券宏觀首席分析師;麥麟玥,信達證券宏觀研究助理

核心觀點

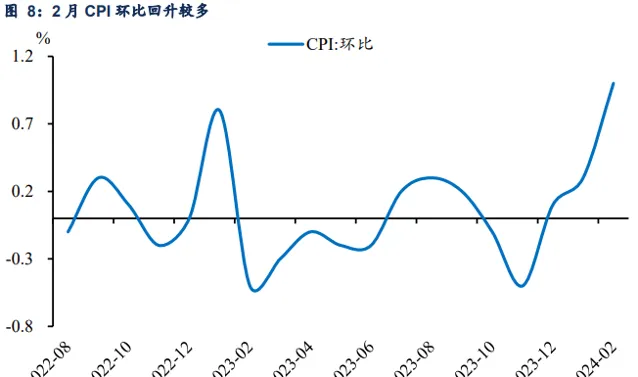

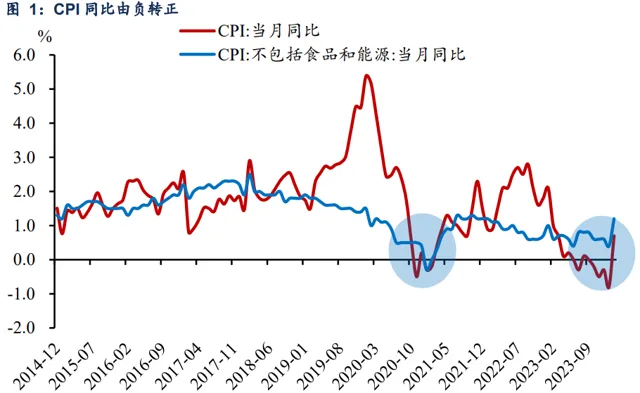

市場低估了 CPI 的上漲 。今年2月CPI同比由負轉正,核心CPI同比為2022年2月以來最高漲幅。CPI同比漲幅較高,既有春節錯月因素,也有經濟體消費需求增長的拉動。1)春節錯月拉升CPI同比。今年春節在2月,去年春節是1月,春節錯月因素導致今年同期的基數偏低。2)2月環比漲幅擴大顯示當月消費需求亦有增長。春節期間食品消費需求、出行和文娛消費需求大量增加帶動了CPI環比,被市場低估的CPI走出「W型」的雙底形態。

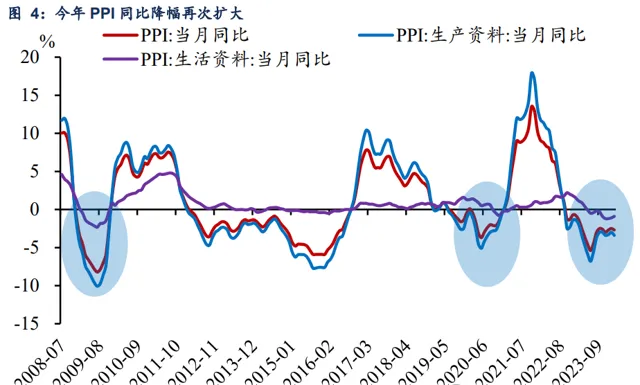

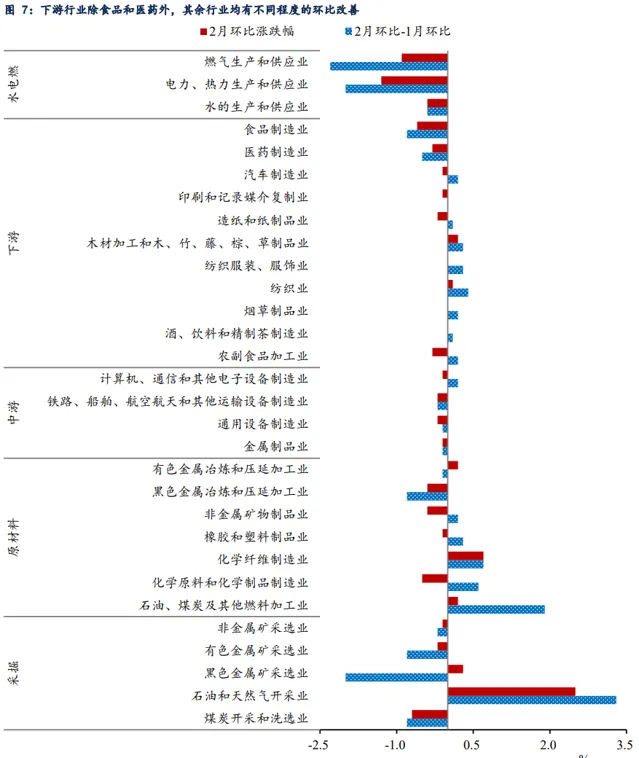

地產和基建專案停工帶動 PPI 回落 。PPI同比表現低於市場預期,我們認為,2月春節假日影響下工業生產處於傳統淡季,因此全國PPI環比下降、同比降幅擴大。而黑色系相關價格環比回落較多或是2月PPI降幅擴大的關鍵。1)在春節期間,由於房地產、基建專案停工,鋼材、水泥等行業需求減弱,黑色金屬冶煉和壓延加工業、水泥制造價格環比下降。2)在采掘和原材料行業中,黑色系相關價格均出現較大回落。而下遊行業中,除食品、醫藥行業外,多個下遊行業價格環比均有不同程度的改善。

經濟出現結構性弱改善 。截至今年2月,CPI、PPI價格水平雙負的局面已經被打破。2月CPI的轉正有春節錯月的影響,但當月需求亦有增長。2月PPI同比、環比均出現回落,背後有地產、基建專案因春節停工的影響。總體看,CPI同比由負轉正、環比增長較多,被市場低估的CPI走出了「W型」走勢的雙底形態。結合年初的進出口貿易和物價數據來看,經濟企穩並呈弱改善跡象,但結構分化很大。經濟不同部門出現分化,出口數據超預期、服務業價格上漲,顯示出口和服務業等部門在改善,但地產部門仍在繼續下行,經濟出現結構性弱改善。

風險因素: 地緣政治風險,國際油價上漲超預期等。

正文

一、 CPI 走出 「W 型 」 的雙底形態

今年2月CPI同比上升0.7%,前值為-0.8%,且此次CPI同比漲幅高於市場預期(同花順預期值:0.3%)。2月CPI同比漲幅較高, 既有春節錯月因素,也有經濟體消費需求增長的拉動:

1 )春節錯月拉升 CPI 同比 。今年春節在2月,去年春節是1月,春節錯月因素導致今年同期的基數偏低。這與我們在前期報告中指出「春節錯位轉向拉升CPI,2月CPI同比增速大概率回正」 的觀點一致(見已外發報告【價格水平先向著1%邁進】)。

2 )除基數等技術性原因外, 2 月環比漲幅擴大顯示當月消費需求亦有增長 。CPI環比上漲較多,主要是春節期間食品消費需求增加,出行和文娛消費需求也大量增加。可以看到,2月交通工具租賃費,旅遊,電影等價格環比漲幅較大,介於12.5%-23.0%之間。不僅如此,扣除食品和能源價格的核心CPI同比上漲1.2%,漲幅比1月擴大0.8個百分點,為2022年2月以來最高漲幅,這些表現與今年春節期間出遊人數等數據大超預期相互對應。

另一個消費需求增長的證據是,在2月CPI同比變動中,翹尾影響約-0.6個百分點,而價格變動的新漲價因素為1.3個百分點,由此也可以看出春節錯月有基數影響,但當月的新變動影響也非常大。

食品消費中,節前豬肉漲價並非 CPI 環比上漲的關鍵 。春節前,豬肉價格出現一波上漲,2月CPI環比大增,是否意味著豬價迎來拐點?我們認為,節前豬肉漲價並非CPI環比上漲的關鍵。2月全國居民消費價格環比上漲1.0%中,食品煙酒類價格環比變動影響CPI上漲0.63個百分點,而鮮菜和鮮果食品價格環比上漲共影響CPI上漲0.37個百分點(圖3),與之形成對比的是豬肉價格上漲,甚至整個畜肉類價格上漲最多影響CPI 0.1個百分點。

二、地產和基建專案停工帶動 PPI 回落

今年2月PPI同比降幅擴大至2.7%,PPI同比表現低於市場預期。我們認為, 2 月有春節因素的影響,工業生產處於傳統淡季,因此全國 PPI 環比下降。 其中,PPI生產資料價格環比下降0.3%,降幅較1月擴大;生活資料價格環比下降0.1%,降幅則有收窄。

黑色系相關價格環比回落較多或是 2 月 PPI 降幅擴大的關鍵 。

1)在春節期間,由於房地產、基建專案停工,鋼材、水泥等行業需求減弱,導致黑色金屬冶煉和壓延加工業、水泥制造價格環比分別下降0.4%和1.4%,而黑色金屬冶煉和壓延加工業在1月環比仍在上漲(圖7)。

2)分類別來看,在采掘和原材料行業中,黑色系相關的價格均出現較大回落。而下遊行業中,除食品、醫藥行業外,多個下遊行業價格環比均有不同程度的改善(圖7)。

三、經濟出現結構性弱改善

截至今年2月,CPI、PPI價格水平雙負的局面已經被打破。雖然2月CPI的轉正有春節錯月的影響,但當月需求亦有增長。2月PPI同比、環比均出現回落,背後有地產、基建專案因春節停工的影響。

總體看, CPI 走出了 「W 型 」 走勢的雙底形態 。我們前期指出,去年是疫後正常化的第一年,全年經濟修復經歷了一些波折,一至四季度GDP環比呈現「W型」。去年四季度,經濟駛入「W」的第二個底(見已外發報告【經濟可能是「W型」修復】)。目前來看,CPI同比由負轉正、環比增長較多,我們認為CPI已走出了「W型」的雙底形態。

經濟企穩並呈弱改善跡象,但結構分化很大 。經濟不同部門分化較大,結合年初的進出口貿易和物價數據來看,出口數據超預期、服務業價格上漲,顯示出口和服務業等部門在改;但與此同時,地產部門仍在繼續下行,地產相關的居住環比價格仍低於2021-2023年年初的水平。