上周市場延續反彈,上證指數單周上漲0.63%。行業層面,石油石化、有色金屬、公用事業領漲,房地產、商貿零售、傳媒領跌。

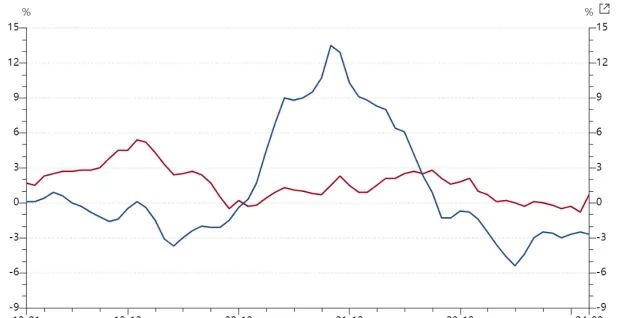

上周末國內外分別披露重要的經濟數據。國內方面,國家統計局3月9日釋出了2月份物價數據,2月CPI同比上漲0.7%,預期上漲0.4%,前值下降0.8%;2月PPI同比下降2.7%,預期降2.5%,前值降2.5%。

2月豬價環比7.2%,春節帶來的腌臘和消費對豬肉需求增加,疊加極端天氣對生豬調運成本的影響,豬價反彈明顯。但供給充裕的核心矛盾還未明顯改善,1月末能繁母豬存欄量4067萬頭,高於2月農業農村部新調整的正常保有量3900萬頭。

另外春節出行服務消費旺盛,旅遊、飛機票和交通工具租賃費價格同比增速分別上漲23.1%、20.8%和17.4%,是CPI回暖重要原因。

PPI增速回落,主要由於水泥、黑色價格下行為主,春節假期疊加天氣因素,建築業開工率整體偏低且節後復工也偏慢,降準、降息、三大工程等政策密集出台,但短期還未完全落地,實際拉動效果暫未顯現。

整體來看,2024年政府工作報告維持3%的通脹目標,央行表示把維護價格穩定、推動價卻雲和回升作為貨幣政策的重要考量。二季度可能看到更多政策資金落地,強化物價回升基礎,對於企業整體盈利修復也會形成利好。

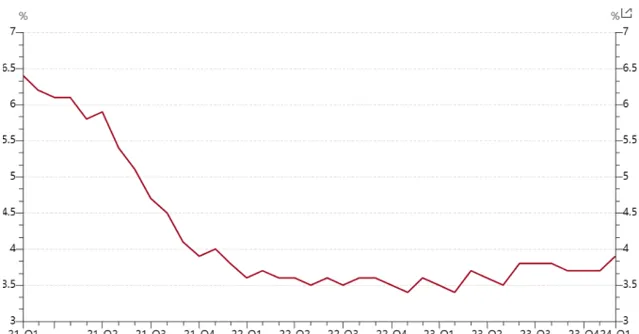

海外方面,美國2月季調後非農就業人口增27.5萬,預期增20萬,前值從增35.3萬下修至增22.9萬。美國2月失業率3.9%,預期3.7%,前值3.7%。

新增就業人數高於市場預期,但失業率有所上升,同時時薪環比、同比增速均有回落,反映就業市場初現降溫跡象。非農數據公布後,市場對美聯儲利率路徑整體下移,預期6月降息概率略升至60%。

近期紐約社區銀行風險事件再次發酵,中小銀行的商業地產風險擔憂再起,高利率對各部門的影響未來將逐步顯現,美聯儲首次降息或有望在今年二季度進行,海外流動性環境可能將迎來明顯改善。

後市來看,指數前期連續反彈後,在3000點附近短期可能仍有震蕩波動,但目前A股市場估值仍處在歷史偏低位置,政策預期也逐步強化,市場中期表現或可積極看待。一方面可以繼續關註央企改革、高股息等確定性較高的板塊;另一方面,AI創新不斷落地,TMT以及人形機器人等投資主題仍然具備較高的投資價值。

近期美國2月ISM制造業PMI超預期萎縮,2月密芝根消費者信心指數終值由79.6顯著下修至76.9,不少經濟數據整體指向美國經濟韌性超預期弱化。另外地緣事件方面,俄烏沖突短期也有所加劇。

2024年全球多地區領導人選舉,市場不確定性整體可能有所上升;近期紐約社區銀行承認其內控存在重大缺陷,且第四季度存在大幅虧損,其股價連續下跌,引發了金融市場尾部風險的擔憂。後續降息預期、避險需求以及全球央行持續購金為金價帶來一定的中期支撐。

供給收縮擾動下,鋰價近期也迎來上漲。2月末國產電池級碳酸鋰報價10.15萬元/噸,相較上月末上漲6%;國產電池級氫氧化鋰報價8.45萬元/噸,相較上月末上漲2%;此前需求疲軟是導致鋰價加速下滑的主要因素,鋰價在2023年四季度快速探底後企穩,今年1-2月份鋰價總體在底部平穩執行,春節後有所反彈。

碳酸鋰主力合約2407自2月21日開始出現快速反彈,僅不到兩周時間,漲幅達到約30%,而本輪期貨價格反彈的主要原因是來自於供給端,國內外減、停產訊息持續擾動市場的情緒,尤其是在國內,江西宜春地區的環保問題有所發酵。

整體來看,有色金屬板塊特別是黃金、工業金屬等會受益於海外降息,可以透過黃金基金ETF把握相關投資機會;另外供需格局改善的預期下,有色60ETF、礦業ETF等標的也有不錯的布局機會。

當前階段,半導體芯片產業鏈特別是儲存行業,已經出現了明顯的景氣上行。Trendforce旗下DRAMeXchange在官網公布了2023年四季度的全球DRAM和NAND市場數據,兩者均出現暴漲趨勢。DRAM:市場規模174.6億美金,同比增加42.2%,環比增加29.6%;NAND:市場規模114.9億美金,同比增加11.7%,環比增加24.5%。

2024年有望成為儲存市場的大年。尤其在DRAM領域,HBM和GDDR領域的暴增需求會引領整個市場的爆發性增長市場規模的暴增,一方面是出貨量的增加,一方面也是記憶體價格的飆升。

目前幾大儲存供應商都已經開始積極擴產。前四大前道器材公司(ASML、AMAT、LAM、TEL)儲存相關的器材銷售額在去年的後兩季度大幅增加,各家儲存晶圓廠已經在積極擴產,為2024年市場需求的爆發做準備。

全球晶圓產能利用率也在觸底回升,根據SEMI數據,全球Fab稼動率從2023年四季度的66%提升至2024年一季度的70%。而大國博弈的背景下,國內晶圓廠正積極擴產,資本開支維持高位。

中芯國際2023年實際資本開支74.7億美元,超出此前預期(63.5億美元),預計2024年基本持平;華虹無錫二廠預計2024年三季度完工,預計2024-2026年每年器材投入20億美元。晶圓廠投資中,70%-80%是器材投資,國產器材廠商將深度受益。景氣復蘇疊加國產替代推進,可以關註芯片ETF、半導體器材ETF、集成電路ETF等。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。

基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者註意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關註投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。